Squeeze Backtest Transformers v2.0

Visão Geral

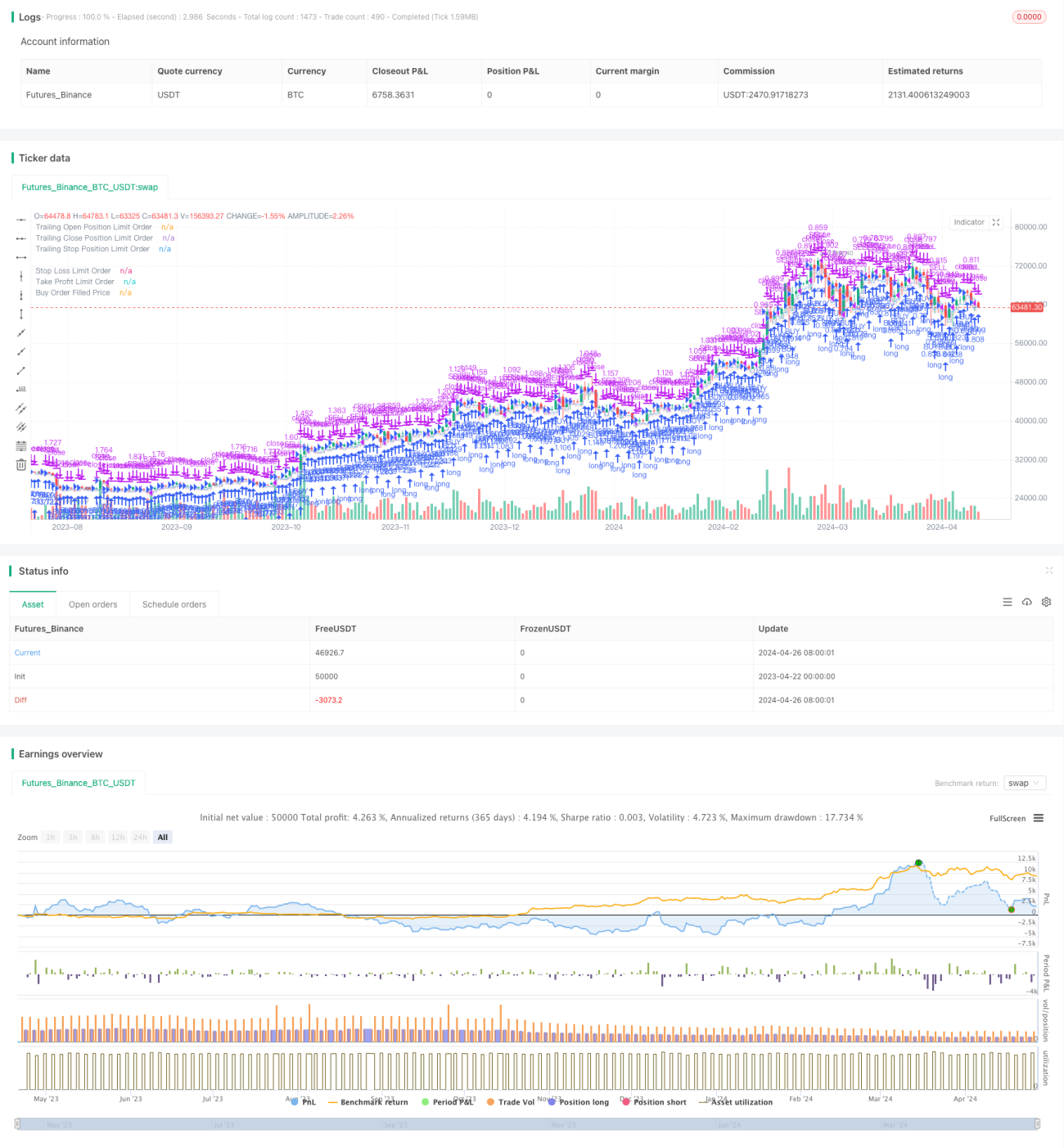

O Squeeze Backtest Transformers v2.0 é um sistema de negociação quantitativa baseado em estratégias do tipo squeeze. Ele realiza backtest da estratégia em um período de tempo específico, configurando parâmetros como entrada, stop-loss, take-profit e tempo máximo de posição. A estratégia suporta direções múltiplas, podendo ser configurada para operar comprado (long) ou vendido (short). Além disso, a estratégia oferece opções flexíveis de período de backtest, permitindo selecionar um intervalo de tempo fixo ou um tempo máximo de backtest.

Princípio da Estratégia

- Primeiro, determina-se o horário de início e término do backtest com base nos parâmetros de período definidos pelo usuário.

- Durante o período de backtest, se não houver posição aberta e o preço atingir o preço de entrada (calculado de acordo com o percentual de abertura), a posição é aberta, definindo simultaneamente os preços de stop-loss e take-profit (calculados de acordo com os percentuais de stop-loss e take-profit).

- Se já houver uma posição, os stops anteriores são cancelados e novos preços de stop-loss e take-profit são definidos (calculados com base no preço médio atual da posição).

- Se o tempo máximo de posição estiver configurado, quando o tempo de posição atingir o valor máximo, a liquidação forçada é executada.

- A estratégia suporta operações tanto compradas quanto vendidas.

Vantagens da Estratégia

- Parâmetros flexíveis, ajustáveis de acordo com diferentes condições de mercado e necessidades de negociação.

- Suporte a direções múltiplas, permitindo obter lucros em diferentes cenários de mercado.

- Opções abundantes de período de backtest, facilitando testes históricos e análises.

- Configuração de stop-loss e take-profit efetiva no controle de risco e melhora da eficiência do capital.

- A definição de tempo máximo de posição evita riscos de mercado devido a posições mantidas por muito tempo.

Riscos da Estratégia

- A definição dos preços de entrada, stop-loss e take-profit tem grande impacto nos resultados; parâmetros inadequados podem levar a perdas.

- Em mercados com alta volatilidade, o stop-loss pode ser acionado imediatamente após a abertura, gerando prejuízos.

- Se o tempo máximo de posição for atingido, pode-se perder oportunidades de lucro posteriores.

- A estratégia pode ter desempenho insatisfatório em condições especiais de mercado (como mercados laterais).

Direções de Otimização da Estratégia

- Considerar a introdução de mais indicadores técnicos ou de sentimento de mercado para otimizar as condições de entrada, stop-loss e take-profit, melhorando a estabilidade e lucratividade da estratégia.

- Para o tempo máximo de posição, pode-se ajustá-lo dinamicamente com base na volatilidade do mercado e no lucro/prejuízo da posição, evitando o custo de oportunidade de uma liquidação por tempo fixo.

- Diante das características de mercados laterais, adicionar lógicas de quebra de faixa de consolidação ou confirmação de reversão de tendência para reduzir os custos de negociações frequentes.

- Considerar a inclusão de estratégias de gestão de posição e gestão de capital para controlar a exposição ao risco por operação, aumentando a eficiência e estabilidade do capital.

Resumo

O Squeeze Backtest Transformers v2.0 é um sistema de negociação quantitativa baseado em estratégias do tipo squeeze, que permite operar em diferentes ambientes de mercado por meio de parâmetros flexíveis e suporte a múltiplas direções. As opções abundantes de período de backtest e a configuração de stop-loss e take-profit auxiliam os usuários na análise histórica e no controle de riscos. No entanto, o desempenho da estratégia é altamente influenciado pela configuração dos parâmetros, sendo necessário otimizá-la e ajustá-la conforme as características do mercado e as necessidades de negociação, visando melhorar sua robustez e lucratividade. Futuramente, pode-se considerar a introdução de mais indicadores técnicos, ajuste dinâmico do tempo máximo de posição, otimização para mercados laterais e reforço na gestão de posição e capital.

/*backtest

start: 2023-04-22 00:00:00

end: 2024-04-27 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy(title="Squeeze Backtest by Shaqi v2.0", overlay=true, pyramiding=0, currency="USD", process_orders_on_close=true, commission_type=strategy.commission.percent, commission_value=0.075, default_qty_type=strategy.percent_of_equity, default_qty_value=100, initial_capital=100, backtest_fill_limits_assumption=0)

R0 = "6 Hours"- 1