Estratégia de Trend Following com Múltiplos Indicadores

Resumo

Esta estratégia, denominada "Jancok Strategycs v3", é uma estratégia de acompanhamento de tendência baseada em múltiplos indicadores: Média Móvel (MA), Convergência/Divergência das Médias Móveis (MACD), Índice de Força Relativa (RSI) e Average True Range (ATR). A ideia principal é utilizar a combinação de vários indicadores para identificar a tendência do mercado e realizar operações na direção dessa tendência. Além disso, a estratégia emprega stop loss e take profit dinâmicos, bem como gestão de risco baseada no ATR, para controlar riscos e otimizar os lucros.

Princípio da Estratégia

A estratégia utiliza os seguintes quatro indicadores para identificar a tendência do mercado:

- Média Móvel (MA): Calcula médias móveis de curto prazo (9 períodos) e longo prazo (21 períodos). Quando a média de curto prazo cruza acima da média de longo prazo, indica tendência de alta; quando cruza abaixo, indica tendência de baixa.

- Convergência/Divergência das Médias Móveis (MACD): Calcula a linha MACD e a linha de sinal. Quando a linha MACD cruza acima da linha de sinal, indica tendência de alta; quando cruza abaixo, indica tendência de baixa.

- Índice de Força Relativa (RSI): Calcula o RSI de 14 períodos. Quando o RSI é maior que 70, o mercado pode estar sobrecomprado; quando menor que 30, pode estar sobrevendido.

- Average True Range (ATR): Calcula o ATR de 14 períodos, usado para medir a volatilidade do mercado e definir pontos de stop loss e take profit.

A lógica de negociação da estratégia é a seguinte:

- Quando a média móvel de curto prazo cruza acima da média de longo prazo, a linha MACD cruza acima da linha de sinal, o volume é maior que sua média móvel e a volatilidade está abaixo do limite, abre-se uma posição comprada.

- Quando a média móvel de curto prazo cruza abaixo da média de longo prazo, a linha MACD cruza abaixo da linha de sinal, o volume é maior que sua média móvel e a volatilidade está abaixo do limite, abre-se uma posição vendida.

- Os pontos de stop loss e take profit são definidos dinamicamente com base no ATR: stop loss a 2 vezes o ATR, take profit a 4 vezes o ATR.

- Opcionalmente, pode-se usar um trailing stop baseado no ATR, com trailing stop a 2,5 vezes o ATR.

Vantagens da Estratégia

- Combinação de múltiplos indicadores para identificar tendências, aumentando a precisão da identificação.

- Stop loss e take profit dinâmicos, ajustando-se automaticamente à volatilidade do mercado, para melhor controle de risco e otimização de lucros.

- Introdução de filtros de volume e volatilidade, evitando operações em momentos de baixa liquidez e alta volatilidade, reduzindo sinais falsos.

- Possibilidade de usar trailing stop, preservando mais lucros durante a continuação da tendência.

Riscos da Estratégia

- Em mercados laterais ou em momentos de reversão de tendência, podem ocorrer sinais falsos, resultando em perdas.

- A configuração dos parâmetros tem grande impacto no desempenho da estratégia, sendo necessário otimizá-los para diferentes mercados e ativos.

- A otimização excessiva dos parâmetros pode levar a overfitting, com desempenho ruim em negociações reais.

- Em caso de volatilidade anormal do mercado ou eventos de cisne negro, a estratégia pode sofrer perdas significativas.

Direções de Otimização da Estratégia

- Introduzir mais indicadores, como Bandas de Bollinger, Estocástico, etc., para aumentar ainda mais a precisão na identificação de tendências.

- Otimizar a seleção de parâmetros, utilizando métodos como algoritmos genéticos, busca em grade, etc., para encontrar a combinação ideal de parâmetros.

- Definir diferentes parâmetros e regras para diferentes mercados e ativos, aumentando a adaptabilidade da estratégia.

- Adicionar gerenciamento de posição, ajustando dinamicamente o tamanho da posição com base na força da tendência do mercado e no risco da conta.

- Definir um limite de redução máxima (drawdown), pausando as negociações ou reduzindo a posição quando a conta atingir o drawdown máximo, para controlar o risco.

Resumo

"Jancok Strategycs v3" é uma estratégia de acompanhamento de tendência baseada em uma combinação de múltiplos indicadores. Utiliza Médias Móveis, MACD, RSI e ATR para identificar a tendência do mercado, e emprega stop loss e take profit dinâmicos, além de trailing stop, como medidas de gerenciamento de risco para controlar riscos e otimizar lucros. As vantagens da estratégia incluem alta precisão na identificação de tendências, gerenciamento de risco flexível e boa adaptabilidade. No entanto, também apresenta alguns riscos, como sinais falsos, sensibilidade à configuração de parâmetros e eventos de cisne negro. Futuramente, pode-se melhorar o desempenho e a estabilidade da estratégia introduzindo mais indicadores, otimizando a seleção de parâmetros, adicionando gerenciamento de posição e definindo limites de drawdown máximo.

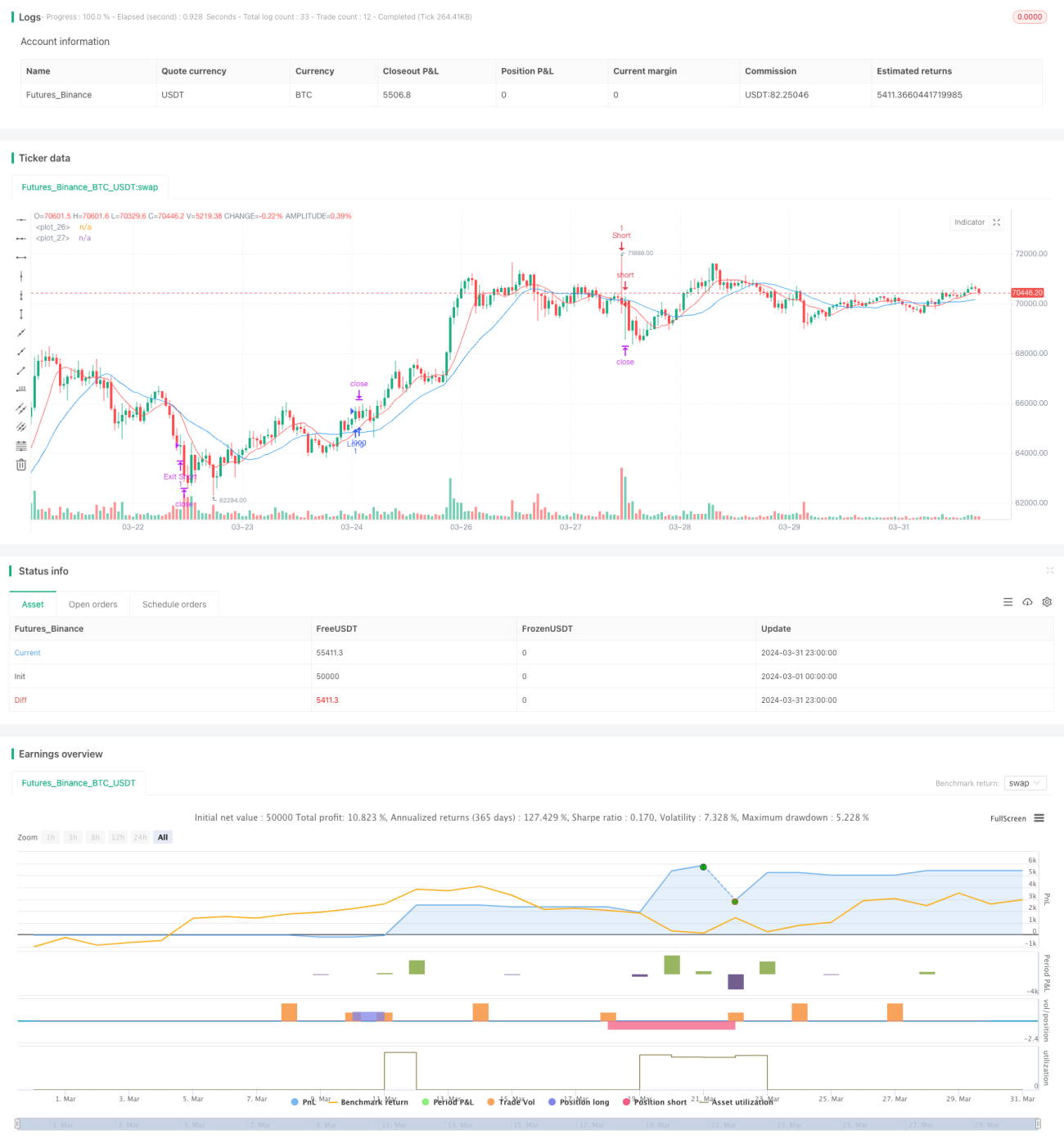

/*backtest

start: 2024-03-01 00:00:00

end: 2024-03-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This Pine Script™ code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © financialAccou42381

//@version=5- 1