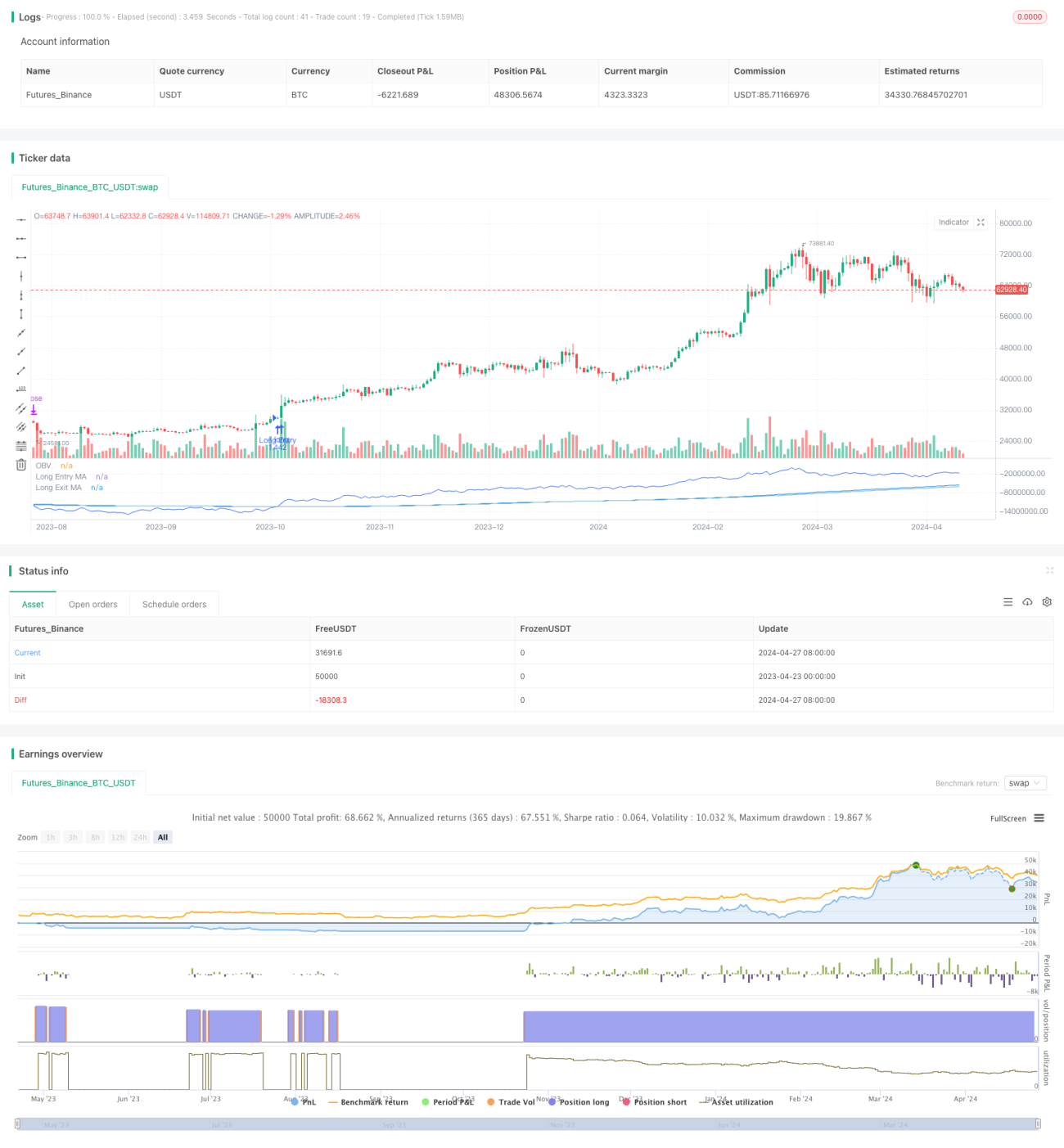

Estratégia de acompanhamento de tendência baseada em sinal de cruzamento de OBV e MA

Visão Geral

Esta estratégia, denominada "Estratégia de Tendência OBVious MA Baseada no Cruzamento entre OBV e MA", tem como núcleo o uso do indicador OBV (On Balance Volume) em conjunto com o cruzamento de médias móveis para gerar sinais de negociação. O OBV pode fornecer sinais de tendência antecipados. Esta estratégia utiliza a quebra do OBV acima ou abaixo da média móvel como condição para entrada e saída, a fim de capturar tendências. Ao mesmo tempo, utiliza médias móveis de entrada e saída independentes, permitindo um controle mais flexível do tempo de permanência em posição. Embora seja uma demonstração simples, esta estratégia mostra como utilizar eficazmente o OBV para análise de preço e volume.

Princípio da Estratégia

- Calcular o valor do indicador OBV: se o preço de fechamento atual for maior que o da vela anterior, soma-se o volume atual ao OBV; caso contrário, subtrai-se o volume.

- Calcular quatro médias móveis do OBV: média de longo prazo para entrada em compra, média de longo prazo para saída de compra, média de curto prazo para entrada em venda e média de curto prazo para saída de venda.

- Gerar sinais de negociação:

- Quando o OBV cruza acima da média móvel de longo prazo para entrada em compra e o filtro de direção não indica venda, abre-se posição comprada.

- Quando o OBV cruza abaixo da média móvel de longo prazo para saída de compra, fecha-se a posição comprada.

- Quando o OBV cruza abaixo da média móvel de curto prazo para entrada em venda e o filtro de direção não indica compra, abre-se posição vendida.

- Quando o OBV cruza acima da média móvel de curto prazo para saída de venda, fecha-se a posição vendida.

- Gestão de negociação: se surgir um sinal contrário, a posição existente é fechada primeiro antes de abrir uma nova posição.

Vantagens da Estratégia

- Aproveita ao máximo os sinais antecipados de tendência do OBV, permitindo a entrada no início da tendência.

- Separa as médias móveis de entrada e saída, possibilitando a otimização independente dos momentos de entrada e saída.

- A lógica do código é simples e clara, fácil de entender e melhorar.

- A introdução de um filtro de direção evita negociações frequentes, reduzindo custos.

Riscos da Estratégia

- A falta de outros indicadores de confirmação pode gerar sinais falsos. Recomenda-se o uso combinado com outros indicadores.

- A ausência de stop loss e gestão de posição expõe a perdas ampliadas em operações individuais. Podem ser adicionadas medidas razoáveis de stop loss e gestão de capital.

- A escolha inadequada de parâmetros pode afetar o desempenho da estratégia. É necessário otimizar os parâmetros de acordo com diferentes características de mercado e prazos.

Direções de Otimização da Estratégia

- Pode-se tentar introduzir filtros de tendência, como direção de MA, ATR, etc., para melhorar a qualidade dos sinais.

- Diferentes tipos de MA podem ser aplicados ao OBV, como EMA, WMA, etc., para capturar tendências de diferentes velocidades.

- A gestão de posição pode ser otimizada, adotando estratégias de aumento e redução gradual, aumentando a posição quando a força da tendência aumenta e reduzindo quando enfraquece.

- Outros indicadores de preço e volume, como MVA, PVT, podem ser combinados para construir sinais conjuntos, aumentando a taxa de acerto.

Resumo

Esta estratégia demonstra um método simples de acompanhamento de tendência baseado no cruzamento entre OBV e MA. A vantagem é a lógica clara, capaz de capturar tendências oportunamente, e a separação das médias móveis de entrada e saída permite um controle flexível da permanência em posição. No entanto, a desvantagem é a falta de medidas de controle de risco e meios de confirmação de sinais. Melhorias futuras podem ser feitas em filtros de tendência, otimização de parâmetros, gestão de posição e sinais conjuntos, visando um desempenho mais robusto da estratégia. Esta estratégia é mais adequada como sinal de orientação, em conjunto com outras estratégias.

/*backtest

start: 2023-04-23 00:00:00

end: 2024-04-28 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This Pine Script™ code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © ThousandX_Trader

//@version=5- 1