Estratégia da Fronteira Futura de Hurst

Visão Geral

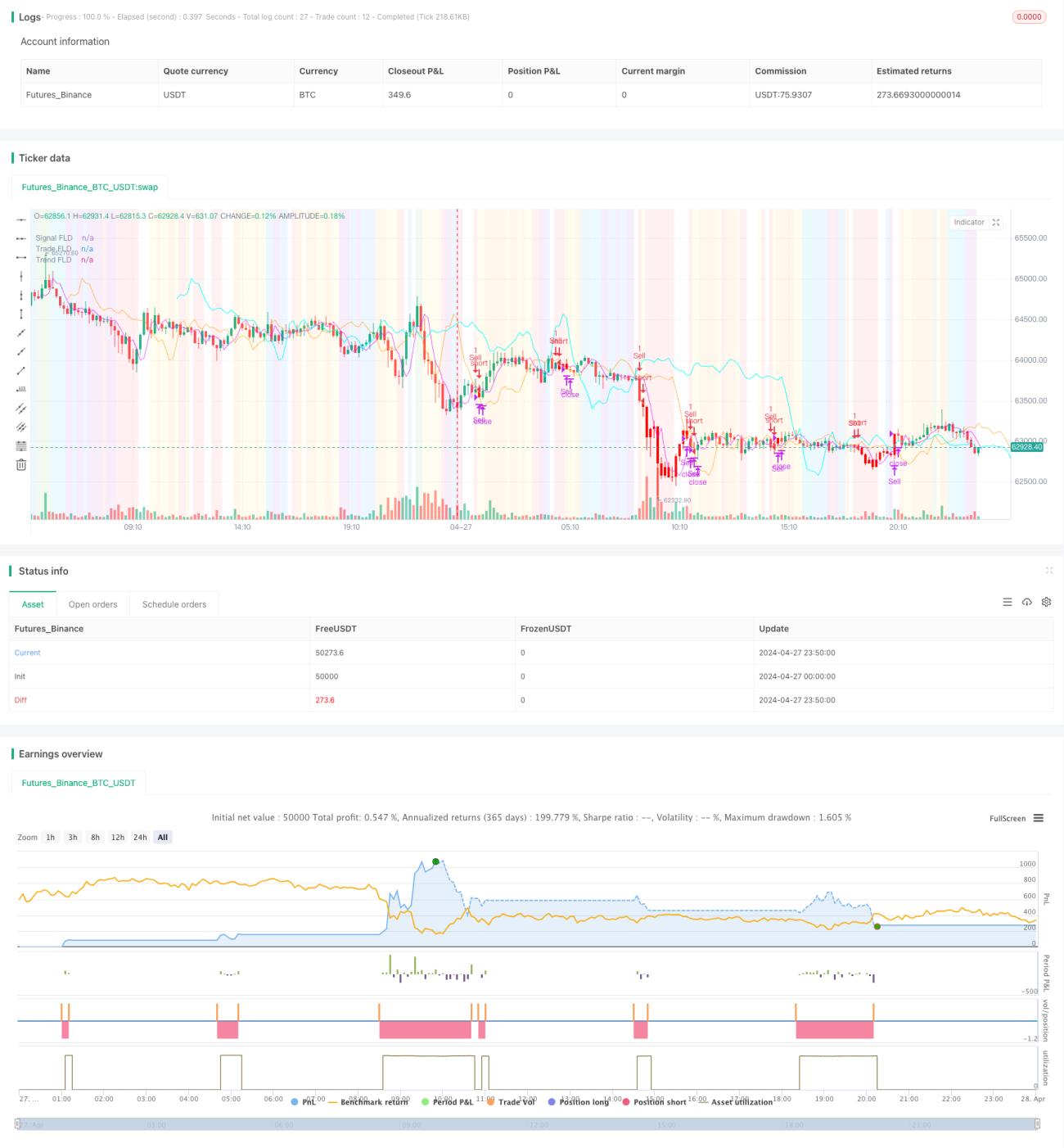

A Estratégia da Linha de Demarcação Futura de Hurst é uma estratégia de negociação baseada no conceito de Linha de Demarcação Futura (FLD, na sigla em inglês) proposto por J.M. Hurst na década de 1970. Essa estratégia prevê movimentos futuros de preços desenhando uma linha simples, mas significativa, no gráfico financeiro: deslocando os dados de preço meio período para a frente no eixo do tempo. Especificamente, a estratégia foca na interação entre três ciclos de Hurst: o ciclo de sinal, o ciclo de negociação e o ciclo de tendência. Ao observar os padrões de cruzamento e divergência entre o preço e as linhas FLD, os traders podem identificar tendências ou consolidações do mercado e determinar pontos de entrada e saída.

Princípio da Estratégia

O núcleo da Estratégia da Linha de Demarcação Futura de Hurst é deslocar os dados de preço meio período para a frente no eixo do tempo, construindo a Linha de Demarcação Futura (FLD). Por exemplo, no caso de um ciclo de 40 dias, a FLD é representada deslocando os dados de preço atuais 20 dias para a frente no gráfico. A estratégia foca em três ciclos de Hurst: ciclo de sinal (padrão 20 dias), ciclo de negociação (padrão 20 dias) e ciclo de tendência (padrão 80 dias). Ao observar os padrões de cruzamento e divergência entre o preço e essas três linhas FLD, os traders podem identificar tendências ou consolidações do mercado. Quando o preço está acima da FLD de sinal, a FLD de sinal está acima da FLD de negociação, e a FLD de negociação está acima da FLD de tendência, o mercado está em tendência de alta (Fase A). Quando o preço rompe abaixo da FLD de sinal, o mercado entra em correção (Fase B). Da mesma forma, outras fases (C a H) possuem padrões correspondentes de interação entre preço e linhas FLD. A estratégia também inclui gatilhos de fechamento ajustáveis, incluindo preço, FLD de sinal, FLD de negociação ou FLD de tendência, para determinar pontos de saída das operações.

Vantagens da Estratégia

As principais vantagens da Estratégia da Linha de Demarcação Futura de Hurst são:

- Simplicidade e compreensão: A estratégia é baseada no conceito simples de FLD, fácil de entender e aplicar.

- Visão prospectiva: Ao deslocar os dados de preço para a frente, a FLD fornece previsões de movimentos futuros de preço.

- Análise multiciclo: A estratégia combina três ciclos diferentes de Hurst, oferecendo uma análise de mercado mais abrangente.

- Identificação de tendências e consolidações: Observando os padrões de interação entre preço e linhas FLD, os traders podem identificar tendências ou consolidações do mercado.

- Personalização: A estratégia oferece gatilhos de fechamento ajustáveis, permitindo que os traders definam pontos de saída de acordo com suas preferências.

Riscos da Estratégia

Embora a Estratégia da Linha de Demarcação Futura de Hurst tenha suas vantagens, também apresenta alguns riscos potenciais:

- Sensibilidade a parâmetros: O desempenho da estratégia pode ser sensível a parâmetros como o comprimento dos ciclos; diferentes configurações podem levar a resultados distintos.

- Adaptabilidade ao mercado: A estratégia pode ter desempenho inferior em certas condições de mercado, como mercados sem tendência definida ou altamente voláteis.

- Atraso: Como a FLD é calculada com base em dados históricos, pode haver certo atraso.

- Excesso de negociação: Se os gatilhos de fechamento forem mal configurados, pode ocorrer excesso de negociação e altos custos de transação.

Para mitigar esses riscos, os traders podem considerar a otimização de parâmetros, ajustar a estratégia para diferentes condições de mercado e implementar stop loss e medidas adequadas de gerenciamento de risco.

Direções de Otimização da Estratégia

A Estratégia da Linha de Demarcação Futura de Hurst pode ser otimizada nos seguintes aspectos:

- Otimização de parâmetros: Otimizar parâmetros como comprimento dos ciclos e gatilhos de fechamento para melhorar o desempenho da estratégia.

- Análise em múltiplos períodos: Aplicar a estratégia em diferentes períodos de tempo para obter uma visão mais abrangente do mercado.

- Combinação com outros indicadores: Combinar a FLD com outros indicadores técnicos (como médias móveis, osciladores, etc.) para aumentar a confiabilidade dos sinais.

- Gerenciamento de risco: Introduzir mecanismos de stop loss e gerenciamento de posição para controlar riscos e otimizar retornos.

- Adaptabilidade ao mercado: Desenvolver soluções de otimização específicas para diferentes condições de mercado (como tendência, lateralidade, etc.).

Por meio dessas medidas de otimização, a Estratégia da Linha de Demarcação Futura de Hurst pode se adaptar melhor a diferentes ambientes de mercado, aumentando sua estabilidade e rentabilidade.

Resumo

A Estratégia da Linha de Demarcação Futura de Hurst é uma estratégia de negociação inovadora baseada no conceito de Linha de Demarcação Futura de J.M. Hurst. Ao deslocar os dados de preço meio período para a frente, construindo a Linha de Demarcação Futura, e combinando três ciclos diferentes de Hurst (ciclo de sinal, ciclo de negociação e ciclo de tendência), a estratégia fornece previsões de movimentos futuros de preço. Os traders podem identificar tendências ou consolidações do mercado observando os padrões de cruzamento e divergência entre o preço e as linhas FLD, determinando pontos de entrada e saída. Embora a estratégia tenha vantagens como simplicidade, visão prospectiva e análise multiciclo, também apresenta riscos potenciais como sensibilidade a parâmetros, adaptabilidade ao mercado e atraso. Para otimizar a estratégia, os traders podem considerar otimização de parâmetros, análise em múltiplos períodos, combinação com outros indicadores, gerenciamento de risco e adaptabilidade ao mercado. No geral, a Estratégia da Linha de Demarcação Futura de Hurst oferece aos traders uma perspectiva e ferramenta únicas para prever e aproveitar oportunidades de mercado.

- 1