Estratégia de Negociação VWAP

Visão Geral

Esta estratégia é uma estratégia de negociação baseada em EMA, VWAP e volume. A ideia principal é gerar sinais de abertura de posição durante um período de negociação específico, quando o preço de fechamento ultrapassa o VWAP e a EMA, e o volume é maior que o volume do candle anterior. Também são definidos stop loss e take profit, bem como condições para fechar posições em um período específico.

Princípio da Estratégia

- Calcular os indicadores EMA e VWAP.

- Verificar se está dentro do período de negociação especificado.

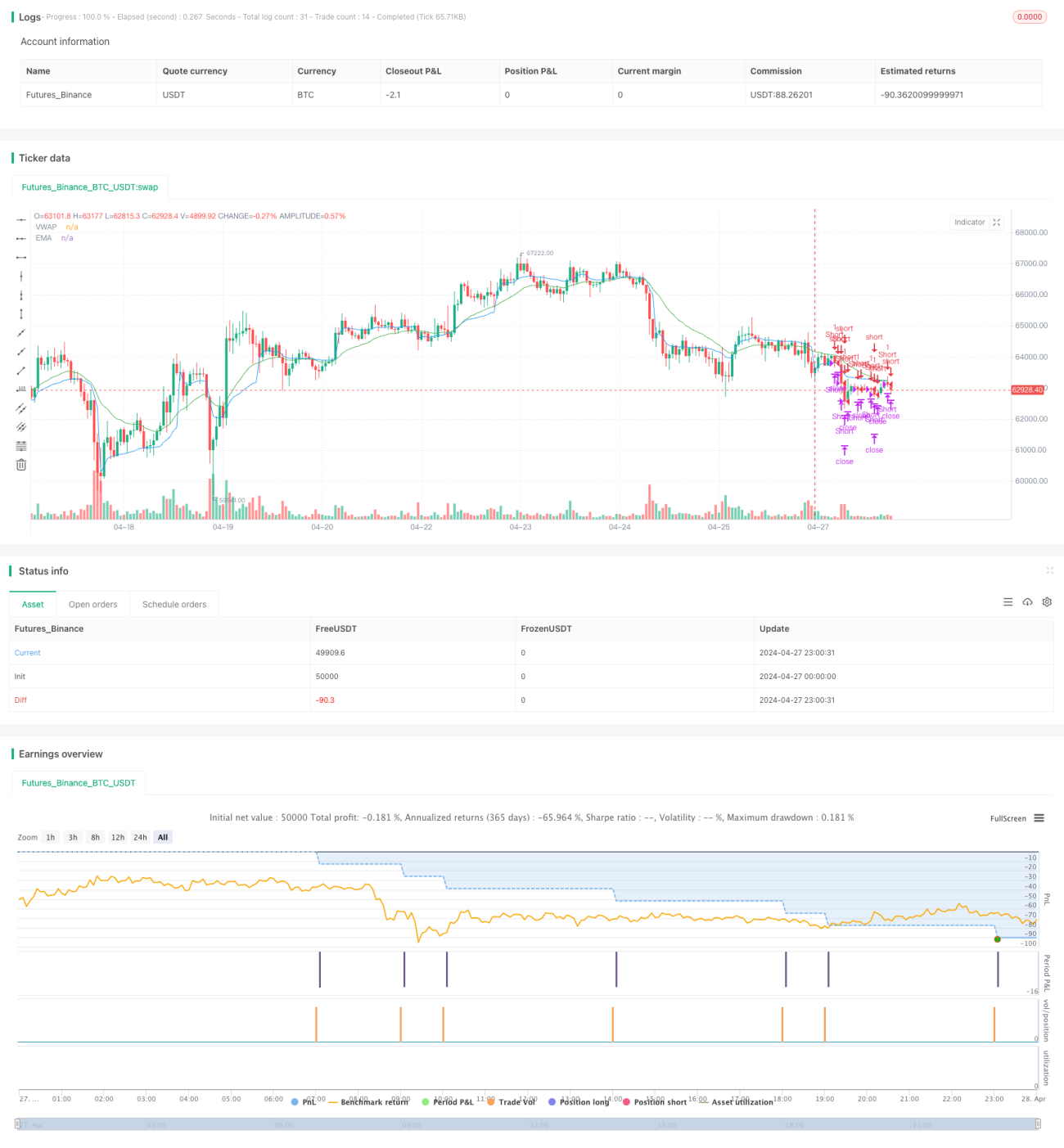

- Condição de abertura de posição comprada: preço de fechamento maior que VWAP e EMA, volume maior que o candle anterior, e preço de fechamento maior que preço de abertura.

- Condição de abertura de posição vendida: preço de fechamento menor que VWAP e EMA, volume maior que o candle anterior, e preço de abertura maior que preço de fechamento.

- Condição de fechamento de posição comprada: preço de fechamento cai abaixo de VWAP ou EMA, atinge o ponto de take profit ou stop loss, ou atinge o horário de saída especificado.

- Condição de fechamento de posição vendida: preço de fechamento ultrapassa VWAP ou EMA, atinge o ponto de take profit ou stop loss, ou atinge o horário de saída especificado.

Vantagens da Estratégia

- Considera simultaneamente a tendência de preço (EMA), o valor justo de mercado (VWAP) e o volume, tornando as condições de abertura mais rigorosas, o que ajuda a melhorar a taxa de acerto da estratégia.

- Define stop loss e take profit para controlar riscos e travar lucros.

- Limita o horário de negociação e o horário de saída, evitando riscos fora do período de negociação e de manter posições durante a noite.

Riscos da Estratégia

- A estratégia pode ter desempenho ruim em mercados laterais, pois os rompimentos e recuos frequentes podem levar a múltiplas aberturas e fechamentos de posições, aumentando os custos de transação e o slippage.

- O ponto de stop loss é fixo; em movimentos de preço bruscos, pode ser acionado prematuramente, causando perdas maiores para a estratégia.

- A estratégia não considera a profundidade real do mercado nem as ordens pendentes; na negociação ao vivo, pode enfrentar problemas como slippage e falhas na abertura de posições.

Direções de Otimização da Estratégia

- Pode-se considerar a adição de mais filtros, como ATR, RSI e outros indicadores, para confirmar ainda mais a força da tendência e do momentum.

- Os pontos de stop loss e take profit podem ser configurados como dinâmicos, como stop loss baseado em ATR ou percentual, para se adaptar a diferentes volatilidades do mercado.

- Parâmetros como o comprimento da EMA, fonte do VWAP, pontos de stop loss/take profit podem ser otimizados para melhorar a estabilidade e a lucratividade da estratégia.

- Pode-se considerar a adição de gerenciamento de posição, como ajustar o tamanho da abertura com base na volatilidade ou na proporção de capital, para controlar o risco geral.

Resumo

Esta estratégia opera em um período de negociação específico, considerando de forma integrada a tendência de preço, o valor justo de mercado e o volume. Embora tenha stop loss, take profit e limite de horário de negociação, na aplicação prática ainda é necessário estar atento a riscos como mercados laterais e slippage. No futuro, pode-se melhorar a robustez e a lucratividade da estratégia adicionando mais filtros, otimizando parâmetros e gerenciamento de posição.

- 1