Estratégia de Negociação de Longo Prazo Combinando MACD e RSI

Visão Geral

Esta estratégia foi cuidadosamente elaborada pelo especialista em scripts Snehashish, combinando de forma inovadora as vantagens do indicador MACD (Moving Average Convergence Divergence) e do RSI (Relative Strength Index) para identificar os melhores pontos de entrada e saída no mercado. A abordagem é meticulosamente projetada para entrar precisamente em uma operação de compra quando a linha MACD cruza acima da linha de sinal, desde que o RSI indique que o mercado estava em condição de sobrevenda 5 barras atrás. Esse timing garante que a estratégia utilize o cruzamento do MACD para entrar no momento em que surgem os primeiros sinais de recuperação do mercado após uma venda excessiva.

Para o fechamento da posição, a estratégia emprega duas condições-chave para sinalizar a saída. Primeiro, quando o histograma do MACD está acima de zero e a linha MACD cruza abaixo da linha de sinal, a operação é encerrada, indicando um possível reversão do impulso de alta. Segundo, se for detectado que o RSI estava em condição de sobrecompra 5 barras atrás, também é gerado um sinal de saída, sugerindo que o mercado pode ter atingido um topo e que uma queda pode ocorrer.

A abordagem de Snehashish combina engenhosamente esses indicadores técnicos, filtrando o ruído ao esperar pela confirmação dos indicadores MACD e RSI sob condições específicas, visando operações com maior probabilidade de sucesso. Essa combinação estratégica tem como objetivo otimizar os pontos de entrada e saída, reduzindo os riscos associados à volatilidade do mercado através do uso dos pontos fortes dos indicadores, aumentando assim a lucratividade das operações.

Princípio da Estratégia

O princípio central da estratégia é combinar os dois indicadores técnicos, MACD e RSI, para capturar os pontos de inflexão do mercado com maior precisão. Quando o RSI mostra que o mercado esteve em condição de sobrevenda nas últimas barras e a linha MACD subsequentemente cruza acima da linha de sinal, a estratégia entra em uma operação de compra. Essa combinação garante que a estratégia abra posição assim que surgirem os primeiros sinais de reversão na ação do preço.

Para o fechamento, a estratégia foca nos sinais de potencial reversão de tendência mostrados pelo MACD e RSI. Se o histograma do MACD estiver acima de zero e a linha MACD cruzar abaixo da linha de sinal, a estratégia encerra a posição. Além disso, se o RSI tiver indicado anteriormente que o mercado atingiu um nível de sobrecompra, também é acionada a saída. Essas condições, em conjunto, significam que a estratégia fecha a posição comprada quando o preço pode estar atingindo um pico e o momento de alta está se enfraquecendo.

Em suma, ao combinar os sinais fornecidos pelo MACD e RSI, a estratégia busca abrir posições quando a tendência mostra os primeiros sinais de reversão e fechá-las quando a tendência provavelmente está terminando, otimizando assim os pontos de entrada e saída e melhorando o desempenho geral das operações.

Vantagens da Estratégia

- Ao combinar os dois indicadores MACD e RSI, a estratégia consegue capturar os pontos de inflexão do mercado com maior precisão, otimizando assim os momentos de entrada e saída.

- O RSI é usado para confirmar as condições de sobrevenda e sobrecompra do mercado, enquanto o cruzamento da linha MACD com a linha de sinal fornece o sinal de abertura; a combinação dos dois indicadores pode prever os movimentos de preço de forma mais confiável.

- Aguardar a confirmação da condição de sobrevenda pelo RSI antes de abrir posição evita entradas prematuras durante uma tendência de queda.

- Fechar a posição quando o histograma do MACD está acima de zero e a linha MACD cruza abaixo da linha de sinal permite liquidar posições compradas no final de uma tendência de alta, evitando potenciais riscos de retração.

- Parâmetros flexíveis, como os limites de sobrevenda e sobrecompra do RSI e os períodos das linhas rápida e lenta do MACD, permitem que os usuários otimizem a estratégia de acordo com sua tolerância ao risco e as características do mercado.

Riscos da Estratégia

- Em mercados laterais, sinais frequentes do MACD e RSI podem levar a negociações excessivas, aumentando os custos de transação e as perdas potenciais.

- Se a tendência do mercado for forte, o RSI pode permanecer na zona de sobrecompra por longos períodos, fazendo com que a estratégia perca parte do movimento de alta.

- A estratégia depende principalmente de indicadores de atraso; em reversões repentinas do mercado, pode não ajustar as posições a tempo.

- A configuração dos parâmetros tem grande impacto no desempenho da estratégia; parâmetros inadequados podem gerar muitos sinais falsos, reduzindo a eficiência.

Para mitigar esses riscos, pode-se considerar a introdução de outros indicadores antecedentes como filtros, otimizar os parâmetros para diferentes condições de mercado e definir stops e metas adequadas para controlar o risco de cada operação.

Direções de Otimização da Estratégia

- Introduzir outros indicadores técnicos, como Bandas de Bollinger e médias móveis, para fornecer confirmação adicional de tendência e níveis de suporte/resistência, aumentando a confiabilidade dos sinais.

- Otimizar os parâmetros do RSI e MACD para encontrar a combinação mais adequada às condições atuais do mercado e ao ativo alvo, reduzindo sinais falsos.

- Adicionar análise do ambiente de mercado, como volume e volatilidade, ajustando dinamicamente os parâmetros da estratégia de acordo com diferentes estados do mercado para melhorar a adaptabilidade.

- Estabelecer regras adequadas de gerenciamento de posição, como ajustar o tamanho da posição com base na força do sinal e no nível de risco, para controlar a exposição total ao risco.

- Realizar backtests e avaliar o desempenho da estratégia regularmente, ajustando a lógica e os parâmetros conforme as mudanças do mercado, garantindo a eficácia e robustez da estratégia.

Com as medidas de otimização acima, é possível melhorar ainda mais o retorno ajustado ao risco da estratégia, tornando-a mais adaptável a ambientes de mercado voláteis.

Resumo

Esta estratégia de compra de longo prazo projetada por Snehashish combina engenhosamente os indicadores técnicos MACD e RSI para capturar os pontos de inflexão do mercado com maior precisão, otimizando os momentos de entrada e saída. Ao aguardar a confirmação da condição de sobrevenda pelo RSI e usar o cruzamento da linha MACD acima da linha de sinal como sinal de abertura, a estratégia pode entrar no mercado a tempo quando a tendência mostra os primeiros sinais de reversão. Ao mesmo tempo, utilizando a posição relativa do histograma do MACD em relação à linha de sinal e o sinal de sobrecompra do RSI, a estratégia consegue fechar posições a tempo quando a tendência de alta provavelmente está terminando.

Embora a estratégia demonstre bom potencial, ainda existem alguns riscos, como negociações excessivas em mercados laterais e atrasos nos sinais em tendências fortes. Para mitigar esses riscos, pode-se considerar introduzir outros indicadores, otimizar configurações de parâmetros, aprimorar a análise do ambiente de mercado e melhorar o gerenciamento de posição.

No geral, esta estratégia de compra de longo prazo que combina MACD e RSI oferece aos investidores uma estrutura confiável para capturar pontos de inflexão do mercado e otimizar os momentos de entrada e saída. Com otimizações e melhorias adicionais, a estratégia tem o potencial de se tornar uma ferramenta poderosa para investidores em um mercado volátil, ajudando-os a alcançar retornos estáveis de longo prazo.

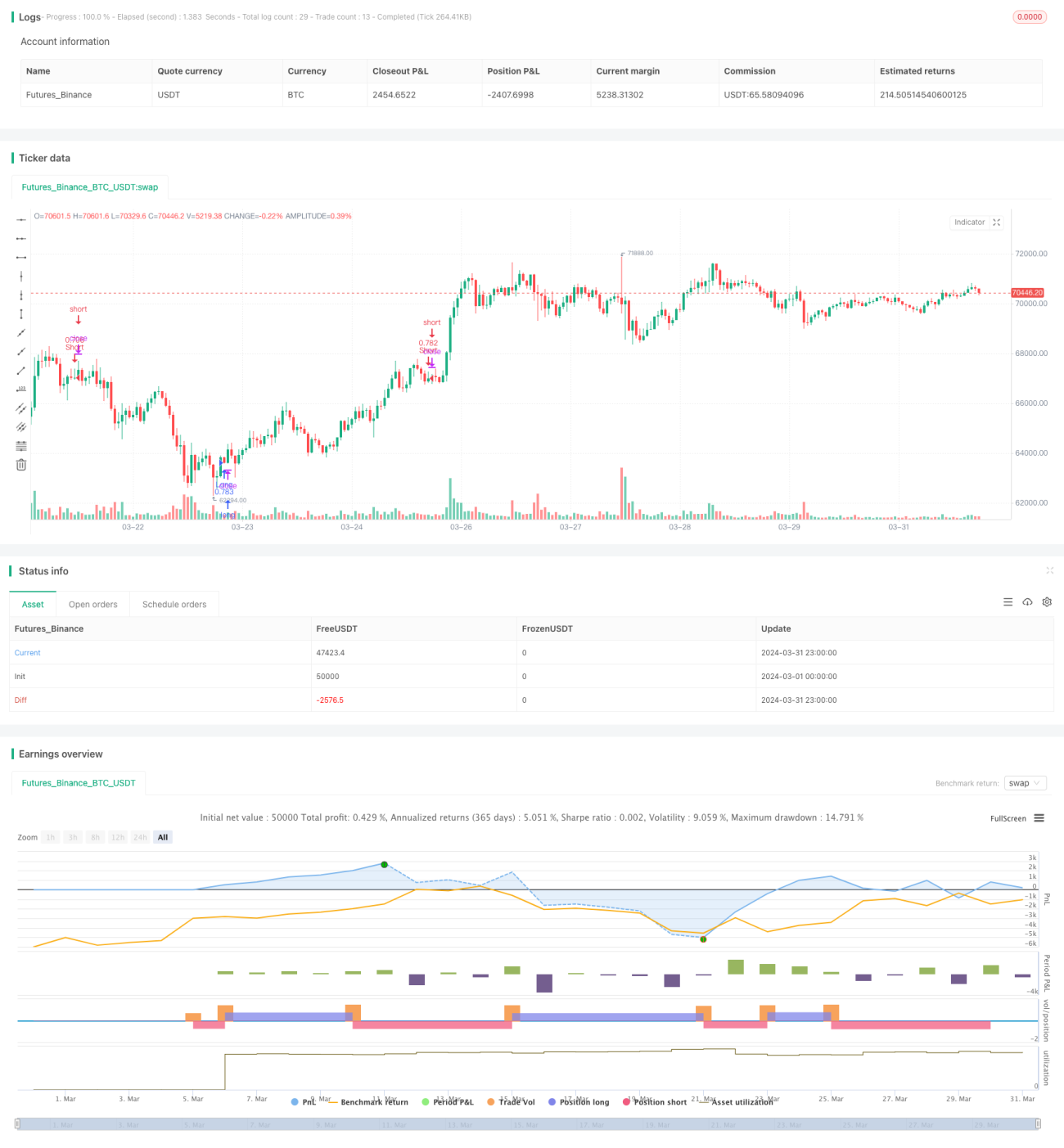

/*backtest

start: 2024-03-01 00:00:00

end: 2024-03-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

// snehashish 2024

strategy(title='spl Long Strategy', initial_capital=100000, default_qty_type=strategy.percent_of_equity, default_qty_value=100, pyramiding=0, currency='USD', overlay=true)

- 1