Estratégia de Seguimento de Tendência Baseada em Z-Score

Visão Geral

A "Estratégia de Seguimento de Tendência Baseada em Z-Score" utiliza o indicador estatístico Z-score para medir o desvio do preço em relação à sua média móvel, usando o desvio padrão como escala de normalização, a fim de capturar oportunidades de tendência. Esta estratégia é conhecida pela sua simplicidade e eficácia, sendo particularmente adequada para mercados onde os movimentos de preços frequentemente retornam à média. Ao contrário de sistemas complexos que dependem de múltiplos indicadores, a "Estratégia de Tendência Z-Score" foca-se em movimentos de preços claros e estatisticamente significativos, sendo ideal para traders que preferem abordagens simplificadas e orientadas por dados.

Princípio da Estratégia

O núcleo desta estratégia reside no cálculo do Z-score. O Z-score é obtido calculando a diferença entre o preço atual e a Média Móvel Exponencial (EMA) do preço definida pelo usuário, dividida pelo desvio padrão do preço no mesmo período:

z = (x - μ) / σ

onde x é o preço atual, μ é o valor médio da EMA, e σ é o desvio padrão.

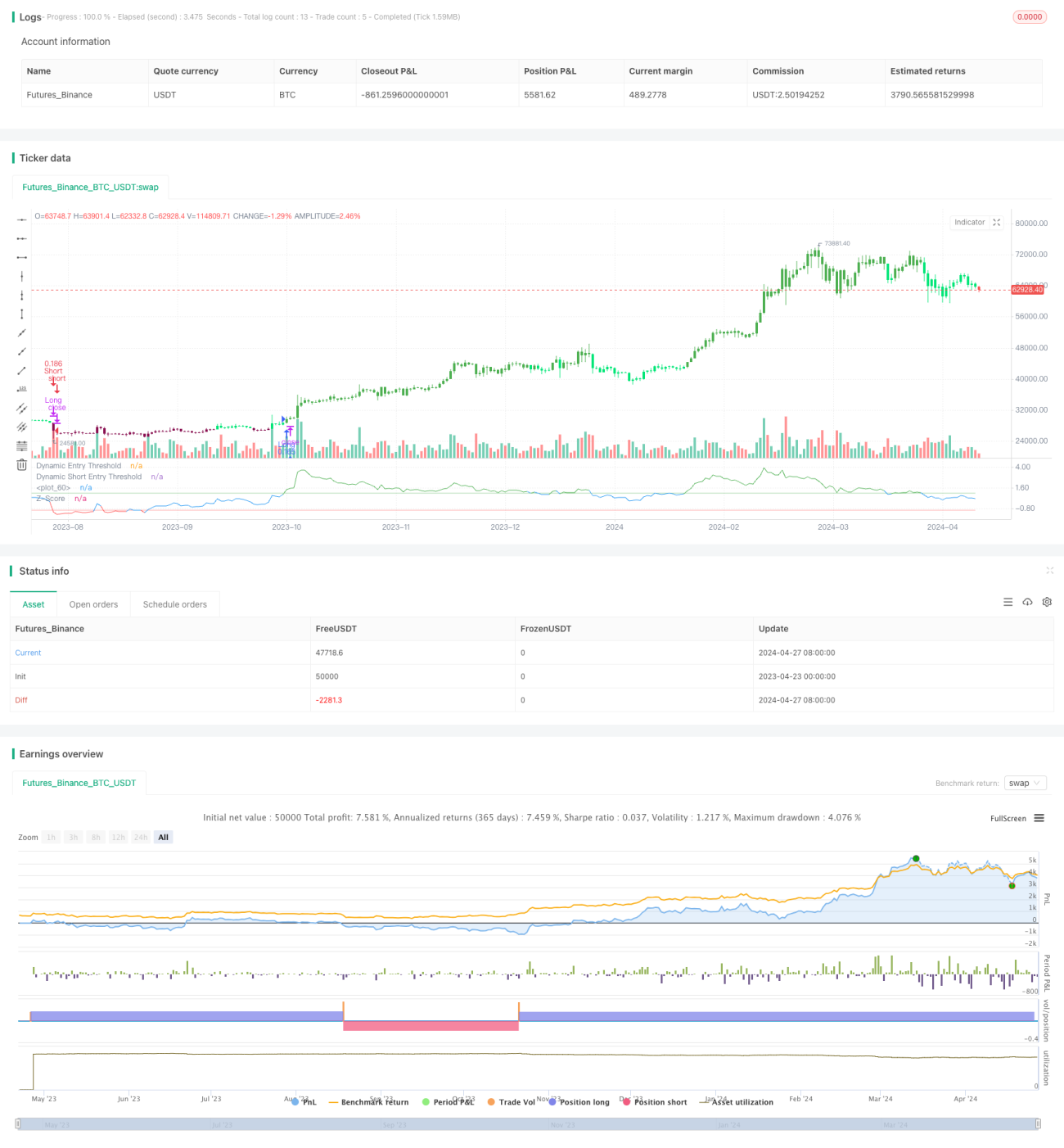

Os sinais de negociação são gerados com base no cruzamento do Z-score por limites predefinidos:

- Entrada Longa: quando o Z-score cruza para cima o limite positivo.

- Saída Longa: quando o Z-score cruza para baixo o limite negativo.

- Entrada Curta: quando o Z-score cruza para baixo o limite negativo.

- Saída Curta: quando o Z-score cruza para cima o limite positivo.

Vantagens da Estratégia

- Simplicidade e Eficácia: A estratégia depende apenas de poucos parâmetros, sendo fácil de entender e implementar, ao mesmo tempo que é notavelmente eficaz na captura de oportunidades de tendência.

- Base Estatística: O Z-score, como ferramenta estatística consolidada, fornece uma base teórica sólida para esta estratégia.

- Adaptabilidade: Ao ajustar parâmetros como os limites, o período da EMA e o período de cálculo do desvio padrão, a estratégia pode ser flexivelmente adaptada a diferentes estilos de negociação e condições de mercado.

- Sinais Claros: Os sinais de negociação baseados no cruzamento do Z-score por limites são simples e diretos, facilitando uma tomada de decisão e execução rápidas.

Riscos da Estratégia

- Sensibilidade a Parâmetros: Configurações inadequadas de parâmetros (como limites muito altos ou muito baixos) podem distorcer os sinais de negociação, levando a oportunidades perdidas ou perdas.

- Identificação de Tendência: Em mercados laterais ou de consolidação, a estratégia pode enfrentar sinais falsos frequentes, resultando em desempenho inferior.

- Efeito de Atraso: Como estratégia de seguimento de tendência, seus sinais de entrada e saída apresentam um certo atraso, podendo perder os momentos ideais.

Os riscos acima podem ser controlados e mitigados através de análise contínua do mercado, otimização de parâmetros e implementação cuidadosa baseada em backtesting.

Direções de Otimização da Estratégia

- Limites Dinâmicos: Introduzir limites dinâmicos relacionados à volatilidade pode adaptar-se eficazmente a diferentes estados de mercado, melhorando a qualidade dos sinais.

- Indicadores Combinados: Integrar outros indicadores técnicos como RSI, MACD, etc., para uma segunda confirmação dos sinais de negociação, aumentando a confiabilidade.

- Gestão de Posição: Incorporar mecanismos de controle de posição como ATR, reduzindo posições em mercados laterais e aumentando-as em mercados de tendência, otimizando a relação risco-retorno.

- Múltiplas Escalas Temporais: Calcular o Z-score em múltiplas escalas temporais para capturar tendências de diferentes níveis, enriquecendo a dimensão da estratégia.

Resumo

A "Estratégia de Seguimento de Tendência Baseada em Z-Score", com suas características de simplicidade, robustez e flexibilidade, oferece uma perspectiva única para capturar oportunidades de tendência. Através de configurações de parâmetros adequadas, gestão de risco prudente e otimização contínua, esta estratégia tem o potencial de se tornar uma ferramenta valiosa para traders quantitativos, navegando com estabilidade em mercados voláteis.

/*backtest

start: 2023-04-23 00:00:00

end: 2024-04-28 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This Pine Script™ code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © PresentTrading

// This strategy employs a statistical approach by using a Z-score, which measures the deviation of the price from its moving average normalized by the standard deviation.- 1