Estratégia de Retração de Trading Multi-Timeframe para Bitcoin, Binance Coin e Ethereum

Visão Geral

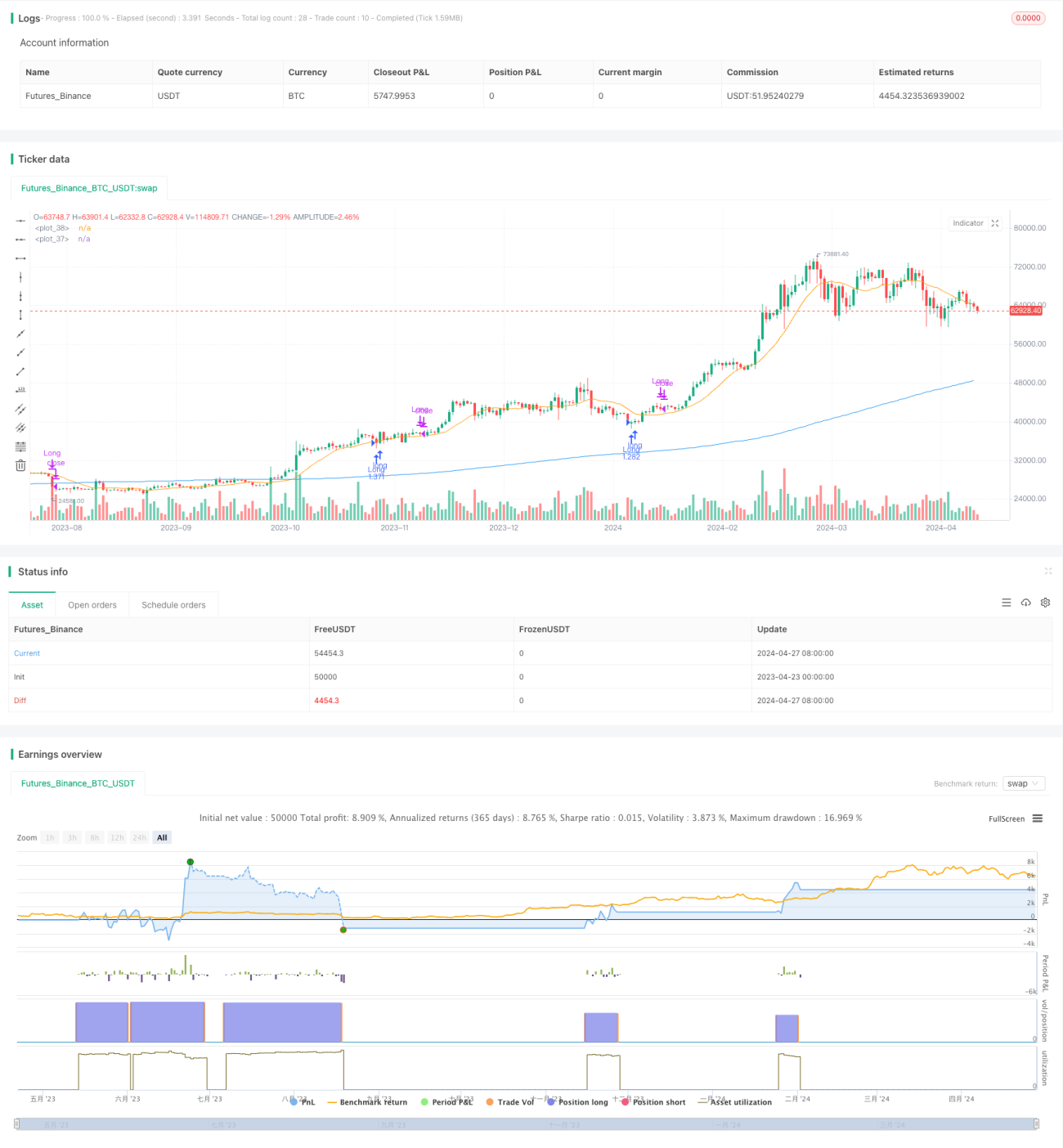

Esta estratégia foca em Bitcoin (BTC), Binance Coin (BNB) e Ethereum (ETH) nos períodos de 1 hora, 2 horas, 3 horas e 4 horas. Visa aproveitar as correções de curto prazo dos preços para lucrar dentro de uma tendência mais ampla. Ao identificar retrações na tendência e usar sinais de confirmação, como padrões de candlestick e condições de sobrevenda, os traders podem entrar em posições com risco e metas de lucro definidos. O gerenciamento de risco eficaz, incluindo ordens de stop-loss e dimensionamento de posição, é crucial. A estratégia oferece uma abordagem estruturada para negociar retrações enquanto gerencia o risco de queda.

Princípio da Estratégia

A estratégia usa duas médias móveis simples (SMA) para capturar a tendência do mercado e oportunidades potenciais de retração. A SMA de período mais longo (ma1) serve como indicador de confirmação de tendência, enquanto a SMA de período mais curto (ma2) é usada para identificar desvios de preço da tendência principal. Quando o preço está acima da ma1, indicando uma tendência de alta, a estratégia busca retrações com preço abaixo da ma2 como potenciais oportunidades de compra. Simultaneamente, são aplicados os parâmetros "Too Deep" e "Too Thin" para filtrar retrações, evitando entrar em retrações muito profundas ou muito rasas. Uma vez confirmado o sinal de compra, a estratégia executa uma ordem de compra a mercado. As condições de saída incluem o preço rompendo acima da ma2 ou acionando o nível de stop-loss predefinido. A estratégia utiliza os princípios de tracking de tendência e negociação de retrações, buscando capturar oportunidades de correção de curto prazo dentro da tendência.

Vantagens da Estratégia

- Análise de múltiplos períodos: Opera nos períodos de 1h, 2h, 3h e 4h, proporcionando uma visão de mercado mais abrangente e potenciais oportunidades de negociação.

- Tracking de tendência: Ao usar a SMA de período mais longo como indicador de confirmação de tendência, a estratégia se adapta a diferentes tendências de mercado e busca entradas dentro da tendência.

- Negociação de retração: Foca em retrações de preço dentro de uma tendência de alta para entrar a um preço melhor, reduzindo o risco de negociar contra a tendência.

- Gerenciamento de risco: Incorpora mecanismos de stop-loss e controle de tamanho de posição para limitar o risco de queda e proteger o capital de negociação.

- Otimização de parâmetros: Os parâmetros da estratégia, como comprimento das médias móveis e percentual de stop-loss, podem ser otimizados de acordo com as condições de mercado e preferências pessoais, oferecendo flexibilidade.

Riscos da Estratégia

- Sensibilidade a parâmetros: O desempenho da estratégia depende em parte da escolha dos parâmetros, como comprimento das médias móveis e filtros de retração. A seleção de parâmetros requer backtesting e otimização cuidadosos.

- Ruído do mercado: Flutuações de curto prazo podem gerar sinais falsos, levando a negociações desnecessárias e aumento de custos.

- Reversão da tendência: Quando a tendência do mercado se inverte abruptamente, a estratégia pode enfrentar perdas potenciais, especialmente antes do acionamento do stop-loss.

- Derrapagem e custos de negociação: Negociações frequentes podem resultar em alta derrapagem e custos de transação, afetando o desempenho geral.

Direções de Otimização

- Stop-loss dinâmico: Ajustar o nível de stop-loss com base na volatilidade do mercado ou comportamento dos preços para responder melhor a diferentes condições de mercado.

- Confirmação multifatorial: Combinar outros indicadores técnicos, como Índice de Força Relativa (RSI) ou Oscilador Estocástico, para confirmar tendências e retrações, aumentando a confiabilidade dos sinais.

- Dimensionamento de posição ajustado ao risco: Ajustar dinamicamente o tamanho da posição de cada negociação com base na volatilidade atual do mercado ou tolerância ao risco pessoal.

- Otimização do período de negociação: Analisar o comportamento dos preços e a volatilidade em diferentes períodos do dia para selecionar o melhor período de negociação e melhorar o desempenho.

- Incorporação da análise de sentimento do mercado: Combinar indicadores de sentimento do mercado, como o Índice de Medo e Ganância, para entender melhor o clima do mercado e possíveis pontos de inflexão.

Resumo

Esta estratégia de negociação de retrações para Bitcoin, Binance Coin e Ethereum em múltiplos períodos oferece uma abordagem estruturada para capturar oportunidades de correção de curto prazo dentro da tendência. Ao combinar os princípios de tracking de tendência e negociação de retrações, bem como aplicar medidas adequadas de gerenciamento de risco, a estratégia visa otimizar oportunidades potenciais de negociação. No entanto, o desempenho da estratégia depende da escolha dos parâmetros e das condições de mercado, exigindo monitoramento e otimização contínuos. Ao incorporar melhorias como stop-loss dinâmico, confirmação multifatorial e análise de sentimento do mercado, a robustez e adaptabilidade da estratégia podem ser aprimoradas. Antes de implementar a estratégia, backtests completos, otimização de parâmetros e avaliação de risco são essenciais.

/*backtest

start: 2023-04-23 00:00:00

end: 2024-04-28 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This Pine Script™ code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © GOLU_PARDHAAN

//@version=5- 1