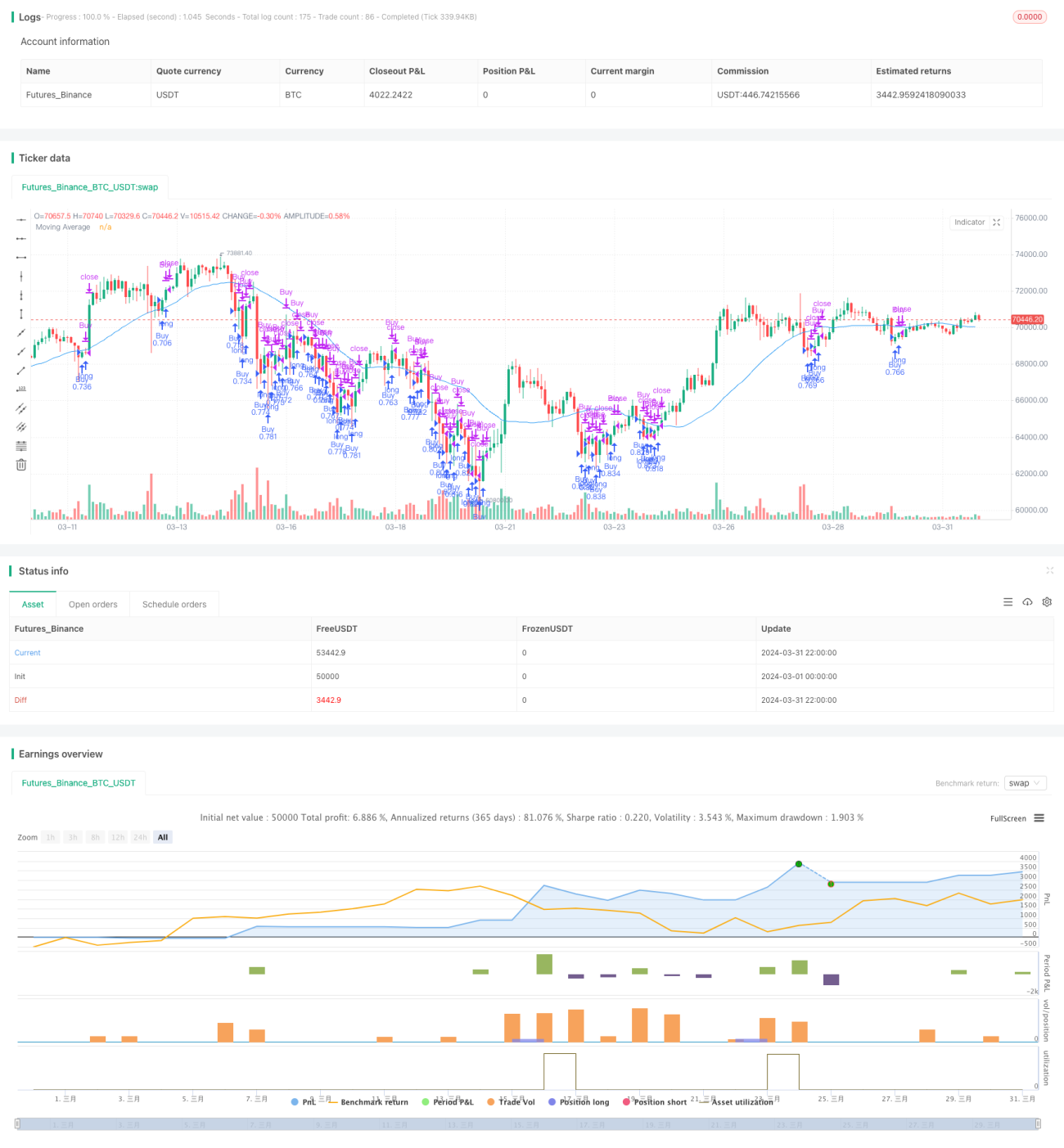

Estratégia de Reversão de Terça-feira (Filtro de Fim de Semana)

Visão Geral

Esta estratégia, chamada "Estratégia de Reversão na Terça (Filtro de Fim de Semana)", baseia-se em médias móveis e outros filtros. Compra na abertura de segunda-feira e vende na abertura de quarta-feira, quando todas as condições são atendidas, para capturar o movimento de reversão de terça-feira. A estratégia utiliza filtros como RSI e ATR, excluindo períodos específicos como maio, para melhorar a taxa de acertos e a relação risco-retorno.

Princípios da Estratégia

- Usa a média móvel de 30 dias como indicador de tendência: quando o preço de fechamento do dia anterior está abaixo da média de 30 dias, considera-se tendência de baixa, atendendo a uma das condições de compra.

- Utiliza RSI de 3 dias e ATR de 10 dias como filtros: quando o RSI de 3 dias é menor que 51 e o preço de fechamento está abaixo de 95% do ATR de 10 dias, considera-se que o sentimento do mercado é pessimista, mas sem movimentos extremos, atendendo à condição de compra.

- Exclui o mês de maio, devido ao efeito "Sell in May and go away", onde o mercado de ações geralmente apresenta desempenho fraco.

- Combinando as condições acima, compra na segunda-feira quando todos os filtros são atendidos e vende na abertura de quarta-feira.

Vantagens da Estratégia

- A combinação de médias móveis e indicadores de sentimento permite capturar eficazmente a reversão de terça-feira.

- O duplo filtro do RSI e do ATR elimina negociações em condições extremas de mercado, aumentando a taxa de acertos e a relação risco-retorno.

- Excluir maio evita períodos geralmente fracos, melhorando o desempenho da estratégia.

- Negocia apenas na segunda-feira para comprar e na quarta-feira para vender, resultando em baixa frequência de negociação e menores custos de comissão.

Riscos da Estratégia

- Em mercados com tendência forte, onde a reversão não é clara, o desempenho da estratégia pode ser ruim.

- Os horários fixos de compra e venda podem perder melhores pontos de entrada e saída, limitando a flexibilidade e o potencial de lucro.

- Dependência de indicadores: em mudanças bruscas do mercado, os indicadores podem falhar.

- A exclusão de maio baseia-se em experiência histórica, que pode não se repetir no futuro, representando risco de obsolescência.

Direções de Otimização

- Considerar a introdução de mais filtros eficazes, como volume e volatilidade, para aumentar a robustez e adaptabilidade da estratégia.

- Otimizar a escolha do momento de entrada e saída, como adicionar condições de confirmação de rompimento intradiário, aumentando a flexibilidade e o potencial de lucro.

- Otimizar o período de manutenção da posição, considerando prazos mais longos para capturar tendências de forma mais completa.

- Ajustar diferentes parâmetros para diferentes estados de mercado, melhorando a adaptabilidade.

- Adicionar módulos de gerenciamento de risco e dimensionamento de posição para lidar com situações extremas de mercado.

Resumo

A "Estratégia de Reversão na Terça (Filtro de Fim de Semana)" utiliza uma combinação de médias móveis, RSI e ATR para comprar e vender em horários específicos, visando capturar a reversão de terça-feira. A estratégia tem baixa frequência de negociação e custos de comissão reduzidos, e melhora a taxa de acertos e a relação risco-retorno através de filtros de período e indicadores. No entanto, apresenta limitações e riscos, como baixo desempenho em tendências fortes e horários fixos de negociação. Futuramente, pode ser otimizada com a introdução de mais filtros, ajuste dinâmico de parâmetros, saídas mais flexíveis, gerenciamento de risco e dimensionamento de posição, para melhor se adaptar a condições de mercado variáveis.

- 1