Estratégia de Alavancagem com Cruzamento de Médias Móveis Exponenciais

Visão Geral

Esta estratégia utiliza o cruzamento de duas médias móveis exponenciais (EMA) de 20 e 55 períodos para gerar sinais de negociação. Quando a EMA de curto prazo cruza acima da EMA de longo prazo, emite um sinal de compra; o contrário gera um sinal de venda. A estratégia também incorpora negociação com alavancagem, ampliando os ganhos, mas também os riscos. Além disso, adiciona uma condição extra: após o cruzamento das médias, a posição só é aberta quando o preço toca a média de curto prazo, reduzindo o risco de falsos sinais. Por fim, o usuário pode optar por usar a média móvel simples (MA) em vez da EMA.

Princípio da Estratégia

- Calcular as EMAs (ou MAs) de 20 e 55 períodos.

- Verificar se a EMA de curto prazo cruzou acima da EMA de longo prazo. Se sim, definir a variável

readyToEntercomo verdadeira, indicando que está pronto para entrar. - Se

readyToEnterfor verdadeiro e o preço tocar a EMA de curto prazo, executar a compra e redefinirreadyToEnterpara falso. - Se a EMA de curto prazo cruzar abaixo da EMA de longo prazo, fechar a posição.

- Definir o tamanho da posição com base no parâmetro de alavancagem.

- Executar a estratégia apenas dentro do período de backtest definido pelo usuário.

Vantagens da Estratégia

- O cruzamento de médias móveis é um método simples e fácil de identificar tendências, adequado para a maioria dos mercados.

- A introdução de alavancagem pode ampliar os ganhos.

- A condição adicional reduz o risco de falsos sinais.

- Oferece opções de EMA e MA, adaptando-se a diferentes preferências dos usuários.

- O código é bem estruturado, facilitando a compreensão e modificação.

Riscos da Estratégia

- A alavancagem amplia os riscos; se a análise estiver errada, pode levar a grandes perdas.

- O cruzamento de médias móveis possui defasagem, podendo perder o momento ideal de entrada.

- É adequado apenas para mercados com tendência clara; em mercados de lateralização, pode gerar negociações frequentes, resultando em altas taxas de corretagem.

Direções de Otimização

- Experimentar otimizar os períodos das médias móveis para encontrar os parâmetros mais adequados ao mercado atual.

- Incorporar outros indicadores, como RSI, MACD, para análise conjunta de tendência, melhorando a taxa de acerto.

- Definir stop loss e take profit para controlar o risco de cada operação.

- Ajustar dinamicamente o nível de alavancagem com base na volatilidade do mercado: aumentar em momentos de baixa volatilidade e reduzir em momentos de alta volatilidade.

- Introduzir algoritmos de aprendizado de máquina para otimização adaptativa dos parâmetros.

Resumo

Esta estratégia combina o cruzamento de médias móveis com alavancagem, capturando a tendência do mercado e ampliando os ganhos. No entanto, a alavancagem também traz alto risco, exigindo uso cauteloso. Além disso, a estratégia possui espaço para otimização, como a introdução de mais indicadores e ajuste dinâmico de parâmetros, visando melhorar o desempenho. Em suma, esta estratégia é adequada para traders que buscam altos retornos e estão dispostos a assumir altos riscos.

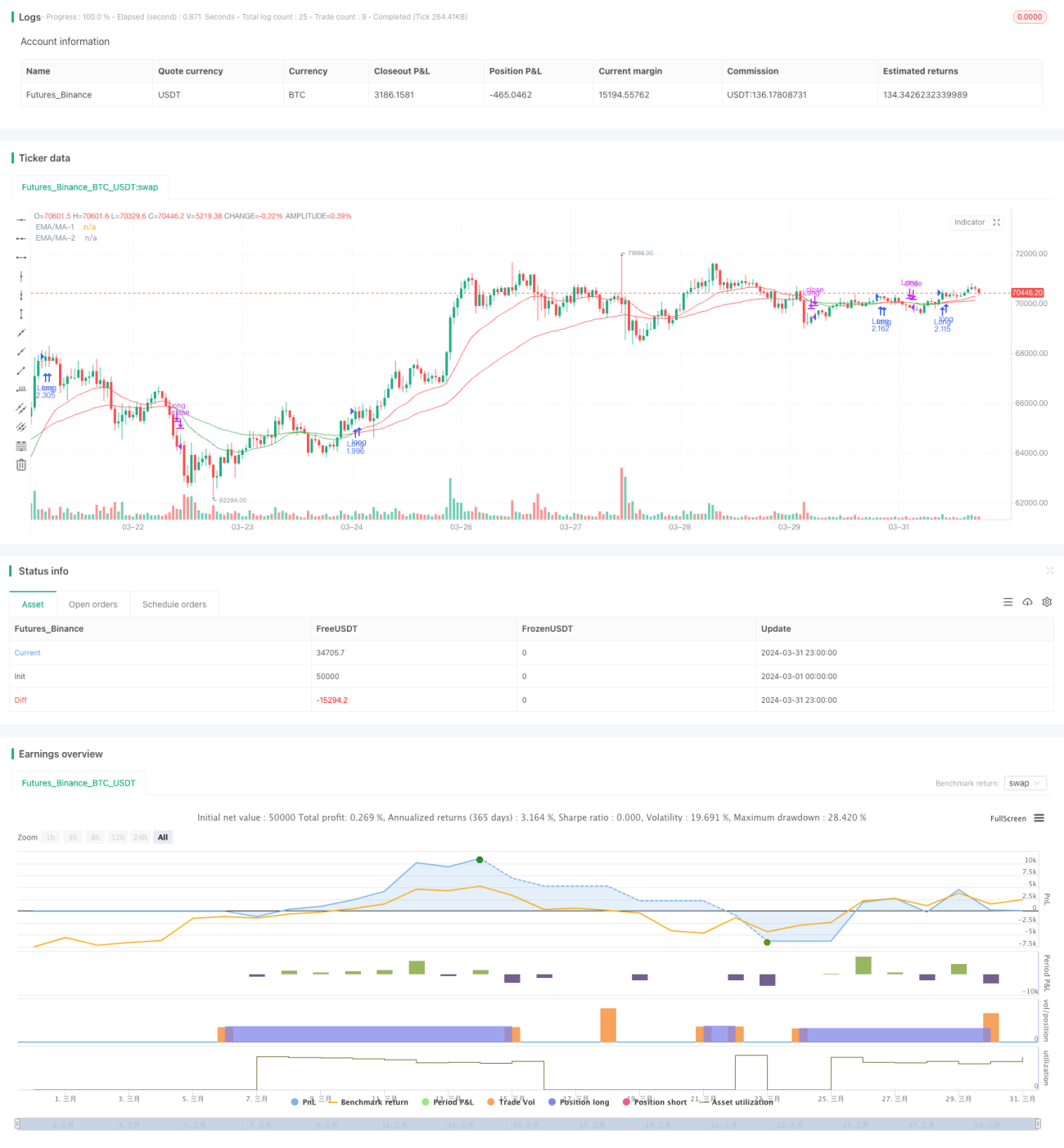

/*backtest

start: 2024-03-01 00:00:00

end: 2024-03-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("EMA Crossover Strategy with Leverage, Conditional Entry, and MA Option", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

// Inputs for backtesting period- 1