Estratégia de Rompimento das Bandas de Bollinger

Visão Geral

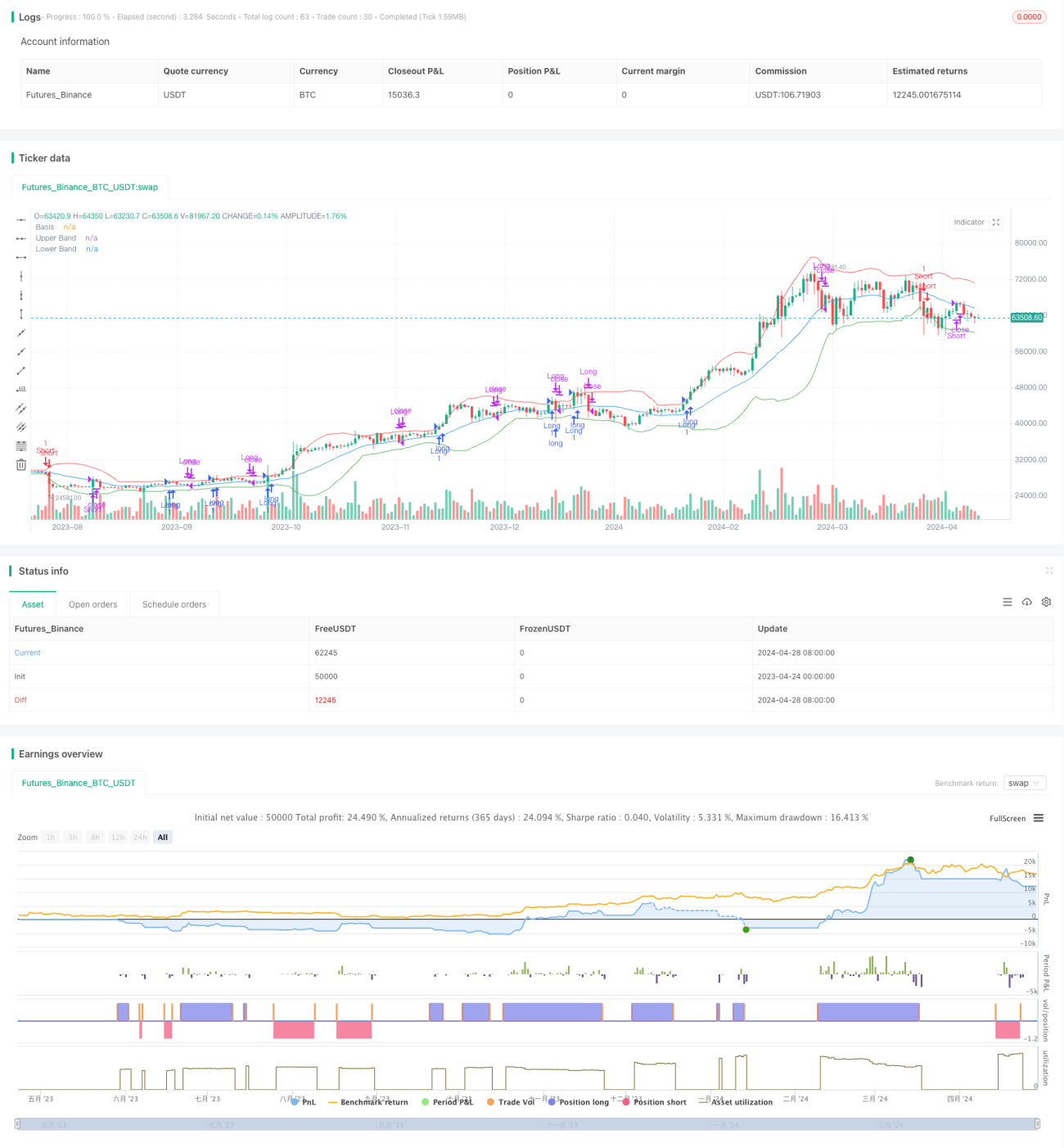

Esta estratégia utiliza as Bandas de Bollinger como indicador principal: abre posições longas quando o preço de fechamento ultrapassa a banda superior e posições curtas quando ultrapassa a banda inferior. As Bandas de Bollinger são compostas pela banda do meio (média móvel), banda superior (banda do meio + desvio padrão) e banda inferior (banda do meio - desvio padrão). A estratégia tenta capturar tendências de mercado, comprando quando o preço rompe a banda superior e vendendo quando rompe a banda inferior, utilizando a banda do meio como condição de fechamento.

Princípio da Estratégia

- Calcular a banda do meio, banda superior e banda inferior das Bandas de Bollinger. A banda do meio é a média móvel simples do preço de fechamento; as bandas superior e inferior são obtidas adicionando ou subtraindo um múltiplo do desvio padrão à banda do meio.

- Quando o preço de fechamento ultrapassa a banda superior, abre-se uma posição longa; quando ultrapassa a banda inferior, abre-se uma posição curta.

- Condição de fechamento: para posições longas, fecha-se quando o preço de fechamento cai abaixo da banda do meio; para posições curtas, fecha-se quando o preço de fechamento ultrapassa a banda do meio.

Vantagens da Estratégia

- A estratégia baseia-se no indicador das Bandas de Bollinger, capaz de capturar eficazmente as tendências do mercado, abrindo posições no início da formação da tendência, o que favorece a obtenção de mais lucros.

- Utilizar a banda do meio como condição de fechamento evita manter posições durante reversões de tendência, reduzindo assim o risco.

- A lógica da estratégia é clara, fácil de entender e implementar.

Riscos da Estratégia

- A escolha dos parâmetros das Bandas de Bollinger (como comprimento e multiplicador) afeta o desempenho da estratégia; diferentes parâmetros podem levar a resultados distintos.

- Em mercados laterais, a estratégia pode abrir e fechar posições com frequência, gerando custos elevados de transação.

- A estratégia não considera fatores fundamentais do mercado, dependendo exclusivamente de indicadores técnicos, o que pode gerar sinais errôneos em algumas situações.

Direções de Otimização da Estratégia

- Introduzir outros indicadores técnicos ou de sentimento do mercado para confirmar a validade dos sinais de rompimento das Bandas de Bollinger, melhorando a precisão da estratégia.

- Otimizar os parâmetros das Bandas de Bollinger, como ajustar dinamicamente o comprimento e o multiplicador com base nas diferentes condições do mercado, para se adaptar às mudanças.

- Adicionar medidas de gerenciamento de risco, como stop loss e take profit, para controlar o risco de cada operação.

- Considerar a força da tendência do mercado: manter posições em tendências fortes e evitar negociações em tendências fracas ou mercados laterais, melhorando o retorno da estratégia e reduzindo os custos de negociações frequentes.

Resumo

A estratégia de rompimento das Bandas de Bollinger captura tendências de mercado através do rompimento das bandas superior e inferior, utilizando a banda do meio como condição de fechamento. A lógica é clara, fácil de implementar e eficaz na captura de tendências, mas apresenta riscos na escolha de parâmetros e em mercados laterais. No futuro, o desempenho pode ser melhorado através da introdução de outros indicadores, otimização de parâmetros e adição de gerenciamento de risco.

- 1