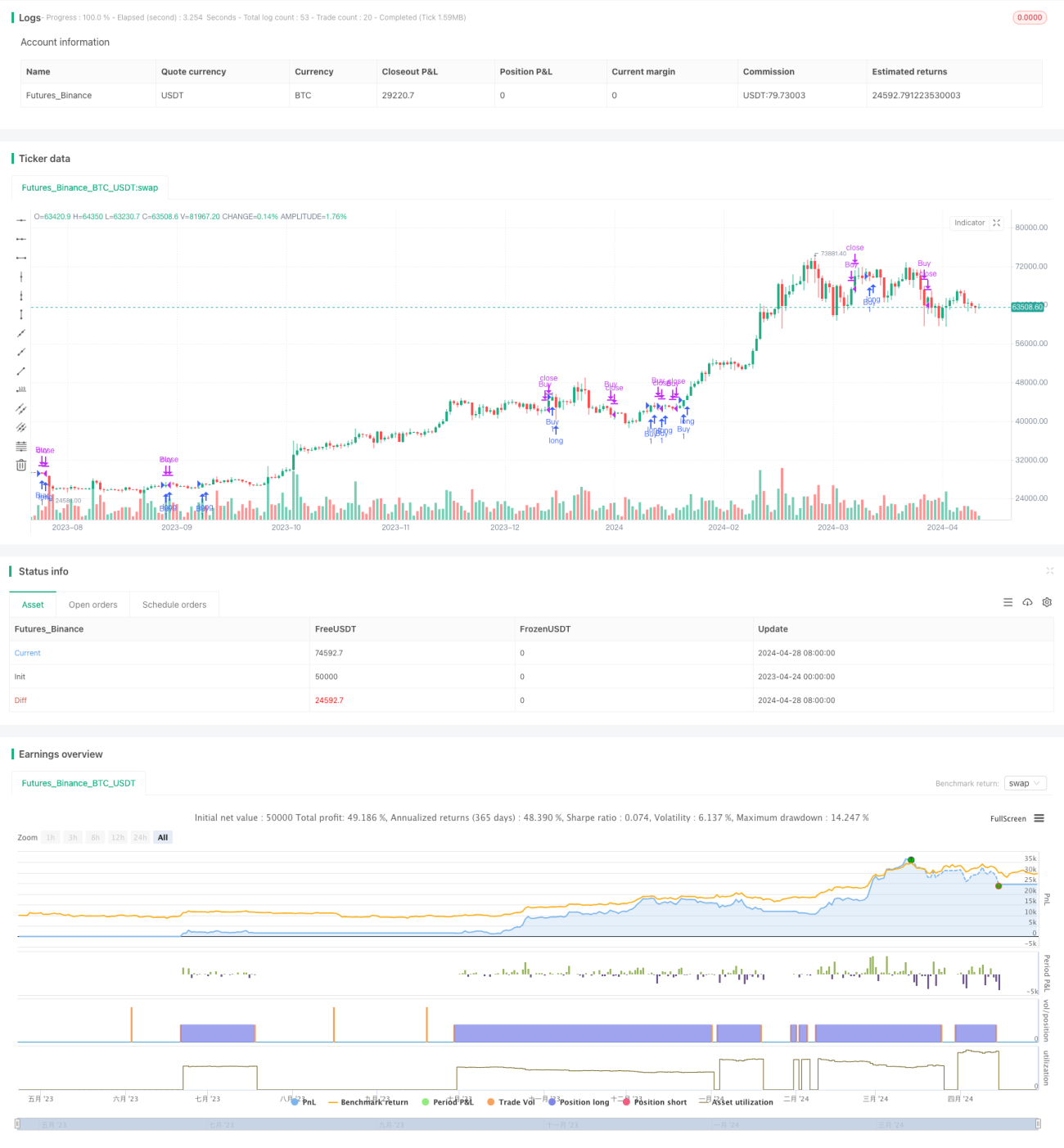

Estratégia de Tendência de Alta com MACD, RSI, Ichimoku e Momentum

Visão Geral

A "Estratégia de Tendência de Momentum de Longo Prazo com MACD, RSI e Ichimoku" é uma estratégia de negociação quantitativa que integra os indicadores MACD, RSI e Ichimoku. Ao analisar os sinais do MACD, RSI e das nuvens Ichimoku, a estratégia captura a tendência e o momentum do mercado, visando acompanhar a tendência e identificar momentos oportunos de compra e venda. A estratégia permite configurar flexivelmente os parâmetros dos indicadores e o período de negociação, adaptando-se a diferentes estilos de negociação e mercados.

Princípio da Estratégia

O cerne da estratégia é a utilização combinada dos indicadores MACD, RSI e Ichimoku:

- O MACD é composto pela diferença entre a média móvel rápida e a média móvel lenta, usado para determinar a direção da tendência e a mudança de momentum. Quando a linha rápida do MACD cruza acima da linha lenta, gera-se um sinal de compra; quando cruza abaixo, sinal de venda.

- O RSI mede a magnitude das variações de preço em um determinado período, indicando condições de sobrecompra ou sobrevenda. Quando o RSI está abaixo de 30, o mercado pode estar sobrevendido; acima de 70, sobrecomprado.

- As nuvens Ichimoku são compostas pela linha de conversão, linha de base, linha de avanço superior e linha de avanço inferior, fornecendo informações sobre suporte, resistência e força da tendência.

A estratégia abre posições compradas quando o MACD está em alta, o preço está acima da nuvem e o RSI não está sobrecomprado; fecha posições quando o MACD forma cruz de baixa ou o preço cai abaixo da nuvem.

Vantagens da Estratégia

- Validação multi-indicadores, aumentando a precisão na identificação de tendências. O MACD captura a direção da tendência, o RSI auxilia na escolha do momento, e o Ichimoku oferece uma visão mais abrangente do mercado, aumentando a confiabilidade da estratégia.

- Parâmetros flexíveis e alta adaptabilidade. Permite ajustar as configurações do MACD, RSI e Ichimoku para atender a diferentes estilos de negociação e características de mercado.

- Gestão de risco. Configura stop loss e take profit para controlar perdas; construção de posições em lotes para reduzir o risco de compra.

- Ampla aplicabilidade. Pode ser utilizado em diversos mercados e ativos, aproveitando oportunidades de tendência em vários cenários.

Riscos da Estratégia

- Conflito de sinais dos indicadores. O MACD, RSI e Ichimoku podem ocasionalmente gerar sinais divergentes, levando a erros de julgamento.

- Configuração inadequada de parâmetros. Parâmetros inadequados podem tornar a estratégia ineficaz, exigindo otimização com base nas características do mercado e em backtests.

- Desempenho fraco em mercados laterais. Estratégias de tendência frequentemente negociam excessivamente em mercados sem tendência definida, e os altos custos podem corroer os lucros.

- Risco de eventos inesperados. Certos eventos podem causar flutuações anormais de preços, contrariando os sinais dos indicadores.

Direções de Otimização da Estratégia

- Reforçar as condições de confirmação da tendência, como a subida contínua do preço dentro da nuvem, divergência do MACD, etc., para melhorar a qualidade das aberturas de posição.

- Introduzir stop loss, take profit e gestão de posição para controlar o drawdown e melhorar a relação risco-retorno.

- Otimizar os parâmetros para se adaptar às características de diferentes ativos e períodos, aumentando a robustez.

- Considerar adicionar stop loss móvel para rastrear lucros e ampliar as vantagens.

Resumo

A "Estratégia de Tendência de Momentum de Longo Prazo com MACD, RSI e Ichimoku" é uma poderosa estratégia de negociação quantitativa que combina os indicadores MACD, RSI e Ichimoku para avaliar de forma abrangente a tendência e o momentum, demonstrando boa capacidade de capturar tendências e controlar o ritmo em mercados direcionais. Com a otimização de parâmetros e medidas de controle de risco, essa estratégia pode se tornar uma ferramenta eficaz para aproveitar oportunidades de mercado e buscar retornos consistentes.

- 1