Estratégia de cruzamento VWAP e RSI

Visão geral

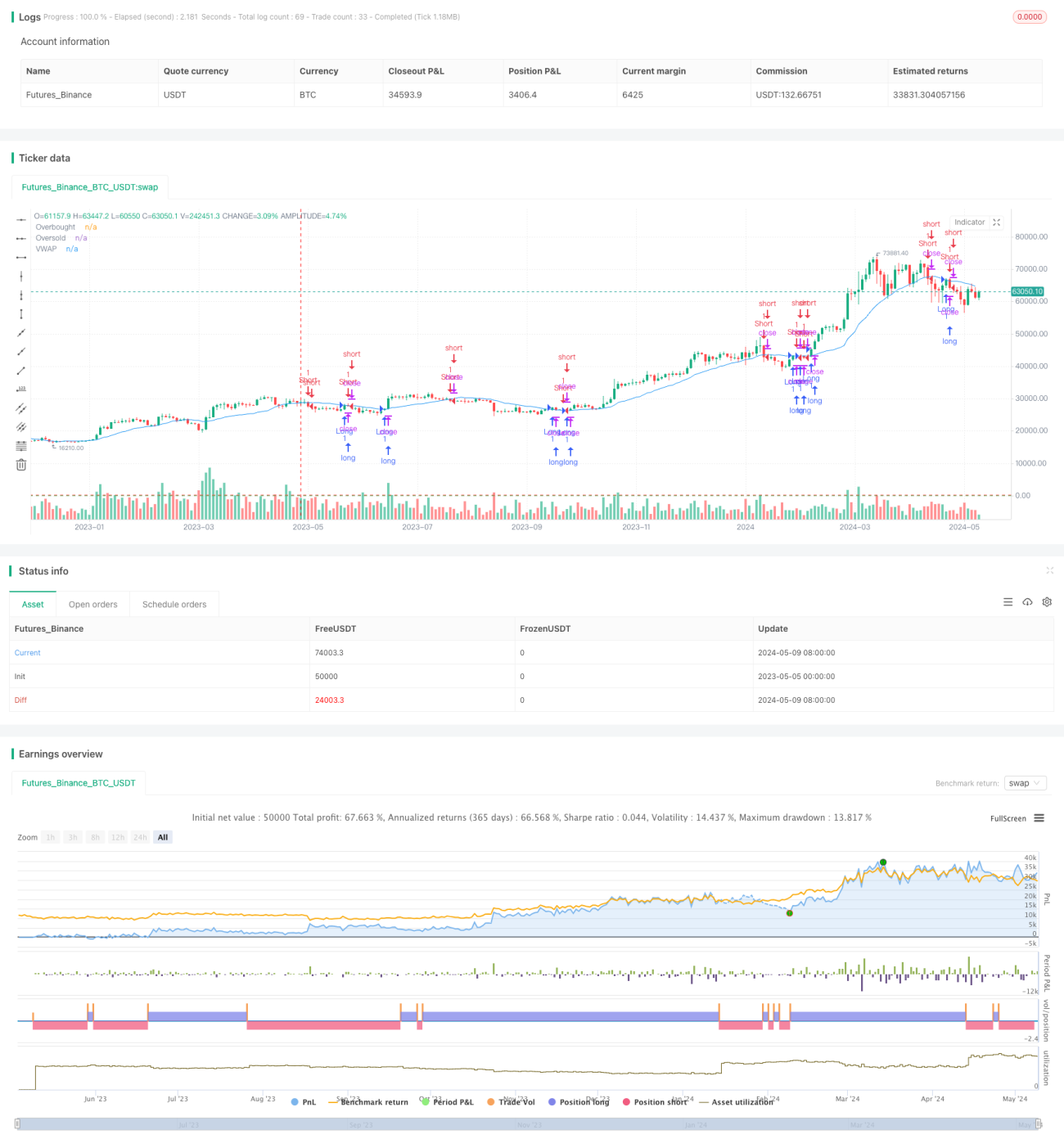

A estratégia baseia-se no cruzamento de duas linhas VWAP de diferentes períodos e combina o indicador RSI para confirmar os sinais de negociação. O sinal de multiplicação é gerado quando o preço se move para cima e quebra a linha VWAP e o RSI está acima do nível de superaquecimento; o sinal de tomada de posse é gerado quando o preço se move para baixo e quebra a linha VWAP e o RSI está abaixo do nível de superaquecimento. A estratégia visa capturar a ruptura do preço em relação ao VWAP, enquanto o indicador RSI é usado para filtrar possíveis falsos sinais de ruptura.

Princípio da estratégia

- Calcule o valor do VWAP em um determinado período. O VWAP é o preço médio ponderado pelo volume de transações, refletindo o custo médio de posse dos participantes do mercado durante um período de tempo.

- O RSI mede a força relativa dos preços durante um período de tempo e é usado para determinar se o mercado está sobrecomprado ou sobrevendido.

- Quando o preço de fechamento ultrapassa a linha VWAP e o RSI está acima do nível de oversold (default 30), é gerado um sinal de fazer mais.

- Quando o preço de fechamento quebra a linha VWAP para baixo e o RSI está abaixo do nível de supercompra (default 70) é gerado um sinal de curto prazo.

- Quando se detém uma posição multi-cabeça, se o preço de fechamento quebrar a linha VWAP para baixo ou o RSI estiver acima do nível de sobrecompra, a posição será liquidada.

- Quando se detém uma posição em aberto, se o preço de fechamento for superior a uma ruptura da linha VWAP ou o RSI estiver abaixo do nível de oversold, o posicionamento será fechado.

Vantagens estratégicas

- O VWAP integra informações sobre preços e volumes de transação, permitindo uma melhor compreensão da evolução do mercado.

- O RSI é usado para confirmar tendências e filtrar falsos sinais. O RSI ajuda a julgar a confiabilidade de uma ruptura, reduzindo o erro de julgamento.

- As estratégias de ruptura são fáceis de entender e implementar. A lógica é clara e é adequada para os iniciantes aprenderem e usarem.

- Aplica-se a vários períodos de tempo. A estratégia pode ser aplicada a diferentes estilos de negociação e mercados, ajustando o ciclo de cálculo do VWAP e do RSI.

Risco estratégico

- A escolha dos parâmetros do VWAP e do RSI afeta o desempenho da estratégia. A configuração inadequada dos parâmetros pode levar a negociações frequentes ou a oportunidades perdidas.

- A estratégia pode gerar mais falsos sinais em mercados com tendências pouco claras ou com baixa volatilidade.

- A estratégia não contempla a gestão de riscos, como stop loss e controle de posição. Na aplicação prática, é necessário combinar medidas de gestão de riscos.

- A estratégia de ruptura é suscetível a perdas em mercados de turbulência. A estratégia pode causar perdas quando os preços oscilam perto do VWAP.

Direção de otimização da estratégia

- A introdução de VWAP e RSI de vários períodos de tempo. Aumentar a confiabilidade e a estabilidade do sinal, combinando indicadores de diferentes períodos.

- A adição de indicadores de confirmação de tendência, como a média móvel ou o ADX. Apenas a negociação em direção a uma tendência clara pode aumentar a taxa de vitória e a taxa de lucro da estratégia.

- Otimizar as regras de entrada e saída. Exigir que o preço exceda uma certa proporção de VWAP no momento da ruptura, ou usar o ATR como condição de filtragem.

- Em combinação com outros indicadores técnicos, como a faixa de Brin ou o indicador de potência. Para melhorar a qualidade do sinal através da confirmação conjunta de vários indicadores.

- Adicionar o gerenciamento de risco, como o controle de stop loss e de posições dinâmicas. A configuração razoável de stop loss pode reduzir o risco de uma única transação, e o ajuste dinâmico de posições pode aumentar a eficiência da utilização de fundos.

Resumir

A estratégia de cruzamento de índices de preço médio ponderado por volume de transação com um índice relativamente forte é uma estratégia de negociação simples e fácil de usar para obter lucros potenciais por meio da captura de tendências de ruptura de preços em relação ao VWAP. Mas a estratégia também apresenta problemas de otimização de parâmetros, fraco desempenho do mercado oscilante e falta de gerenciamento de risco.

- 1