Desvio de tendência H1 + sinal MACD M15 + estratégia de gap de volatilidade rápida M5

Visão geral

A estratégia baseia-se no desvio de tendência no gráfico de uma hora, no sinal de cruzamento do indicador MACD no gráfico de quinze minutos e na taxa de flutuação rápida e na lacuna no gráfico de cinco minutos para determinar o ponto de entrada. Usando vários indicadores em diferentes períodos de tempo, a estratégia visa capturar tendências de longo prazo, a dinâmica de médio prazo e a volatilidade de curto prazo do mercado para obter previsões de mercado mais precisas.

Princípio da estratégia

O princípio central da estratégia é a combinação de indicadores técnicos de diferentes períodos de tempo para uma análise mais abrangente do mercado.

- No gráfico de uma hora, o desvio de tendência de longo prazo é determinado pela comparação do preço de fechamento com a média móvel de 50 ciclos.

- No gráfico de quinze minutos, confirme a dinâmica do polinômio no período médio através do sinal de cruzamento do indicador MACD.

- Em um gráfico de cinco minutos, os pontos de entrada potenciais são encontrados observando a taxa de flutuação rápida (calculada usando o indicador de alcance real médio) e as lacunas de preço.

Ao combinar os sinais de três diferentes períodos de tempo, a estratégia é capaz de ter uma melhor visão da tendência geral do mercado, ao mesmo tempo em que usa oscilações de curto prazo para otimizar o ponto de entrada, aumentando a precisão das negociações e o potencial de lucro.

Vantagens estratégicas

- Análise de múltiplos períodos de tempo: usando vários indicadores em diferentes períodos de tempo, a estratégia permite uma análise mais abrangente do mercado, capturando diferentes níveis de tendências e sinais de dinâmica.

- Confirmação de tendências: Comparando preços de fechamento e médias móveis em gráficos de uma hora, a estratégia permite identificar desvios de tendências de longo prazo, fornecendo um forte suporte para decisões de negociação.

- Sinais de dinâmica: usando o indicador MACD no gráfico de quinze minutos, é possível capturar a mudança de dinâmica do mercado em tempo real, fornecendo uma base adicional para a confirmação de tendências.

- Entrada precisa: a estratégia é capaz de encontrar pontos de entrada mais otimizados e aumentar a eficiência das negociações, observando a rápida volatilidade e as brechas de preço nos gráficos de cinco minutos.

- Controle de risco: a estratégia usa um parâmetro de stop-loss, levando em conta os fatores de alavancagem, para controlar os riscos potenciais ao mesmo tempo em que busca os ganhos.

Risco estratégico

- Optimização de parâmetros: O desempenho da estratégia pode ser sensível à seleção de parâmetros, como a configuração de parâmetros do indicador MACD, o ciclo de médias móveis, etc., que necessitam de uma boa avaliação e otimização.

- A volatilidade do mercado: a eficácia da estratégia pode ser afetada em situações de forte volatilidade ou mudança de tendência no mercado.

- Risco de alavancagem: embora a estratégia tenha levado em consideração o fator alavancagem, uma alavancagem excessiva ainda pode causar grandes perdas. É necessário escolher cuidadosamente o múltiplo de alavancagem e controlar rigorosamente o risco.

Direção de otimização da estratégia

- Otimização de parâmetros dinâmicos: Considere o uso de algoritmos de aprendizado de máquina ou otimização, ajustando dinamicamente os parâmetros da estratégia de acordo com a situação do mercado para se adaptar a diferentes ambientes de mercado.

- Gerenciamento de posições multi-vaga: estratégias de gerenciamento de posições mais avançadas podem ser introduzidas, como o tamanho da posição ajustado dinamicamente de acordo com a volatilidade do mercado ou a intensidade da tendência, para controlar melhor o risco e otimizar os ganhos.

- Adicionar outros indicadores: Considere a introdução de outros indicadores técnicos ou fundamentais, como o índice de força relativa (RSI) e o indicador de emoção do mercado, para aumentar ainda mais a robustez e a adaptabilidade da estratégia.

Resumir

A estratégia constrói um sistema de negociação multi-indicador, com vários períodos de tempo, através da combinação de desvios de tendência em gráficos de uma hora, sinais de movimento MACD em gráficos de quinze minutos e oscilações rápidas e brechas de preço em gráficos de cinco minutos. Esta abordagem permite uma análise mais abrangente do mercado, capturando diferentes níveis de tendências e oportunidades, enquanto controla o risco. No entanto, o desempenho da estratégia pode ser mais sensível à escolha de parâmetros e pode ser desafiado em certas situações de forte volatilidade do mercado.

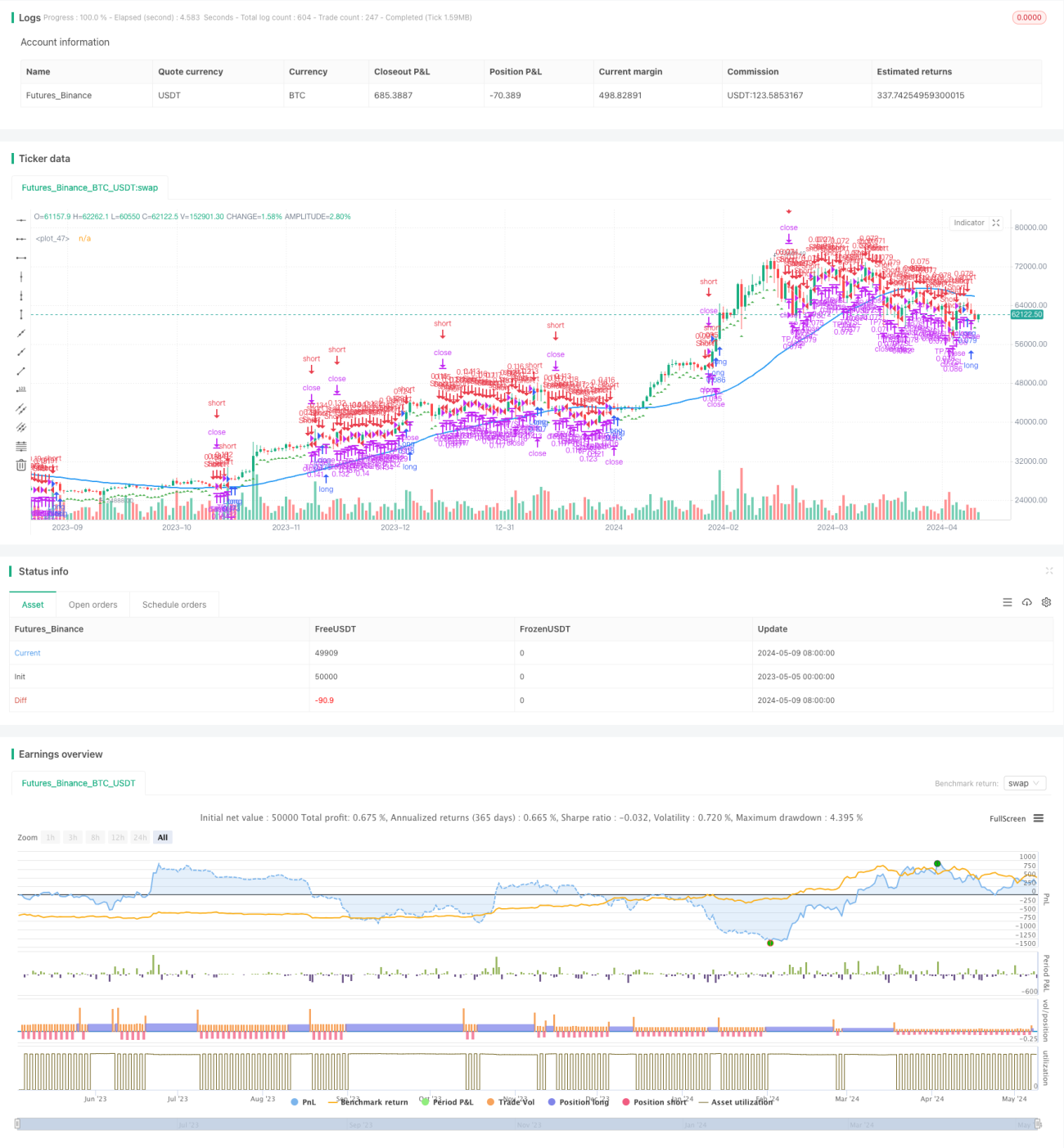

/*backtest

start: 2023-05-05 00:00:00

end: 2024-05-10 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("H1 Bias + M15 MSS + M5 FVG", overlay=true, initial_capital=1000, default_qty_type=strategy.percent_of_equity, default_qty_value=10)

// H1 Bias- 1