Estratégia de crossover EMA e divergência RSI, identificação de tendência de 30 minutos e exaustão de preço

Visão geral

A estratégia combina indicadores técnicos como cruzamentos EMA, desvios RSI, identificação de tendências de 30 minutos e esgotamento de preços, com o objetivo de capturar tendências de mercado e pontos de inflexão de preços. A estratégia determina a direção da tendência através dos cruzamentos EMA13 e EMA26, usando o desvio RSI para identificar possíveis reversões de tendência, enquanto considera o estado da tendência e a esgotamento de preços no período de 30 minutos para otimizar o ponto de entrada.

Princípio da estratégia

- EMA cruzada: quando a EMA13 passa pela EMA26 gera um sinal de compra e quando a EMA13 passa pela EMA26 gera um sinal de venda.

- RSI desvio: quando o preço de inovação baixa e o RSI não inovar baixa, produz um desvio de baixa; quando o preço de inovação alta e o RSI não inovar alta, produz um desvio de baixa.

- Identificação de tendências de 30 minutos: julgar o estado da tendência no atual período de 30 minutos, comparando a relação entre o preço de fechamento e os EMA5 e EMA10 de 30 minutos.

- Preço esgotado: O indicador RSI é usado para identificar preços de sobrecompra e sobrevenda.

- Sinais de negociação: um conjunto de fatores acima, produzindo um sinal de compra quando a EMA cruza, o RSI desvia, 30 minutos de tendência ascendente e o preço supera a venda; produzindo um sinal de venda quando a EMA cruza, o RSI desvia, 30 minutos de tendência descendente e o preço supera a compra.

Vantagens estratégicas

- Análise multidimensional: combina tendências, dinâmicas e preços em várias dimensões para melhorar a precisão do sinal.

- Confirmação de tendências: julgue as tendências dentro de um período de 30 minutos, evitando negociações frequentes em mercados agitados.

- Captura de inflexões: usa o RSI para capturar possíveis inflexões e a exaustão do preço.

- Controle de risco: O risco é reduzido quando a tendência é confirmada e os sinais de inflexão aparecem.

Risco estratégico

- Optimização de parâmetros: os parâmetros usados na estratégia, como o ciclo EMA e o ciclo RSI, podem precisar de otimização de acordo com diferentes mercados e ativos.

- Mudança de tendência: no início da mudança de tendência, o cruzamento EMA e o sinal de desvio do RSI podem ser atrasados ou enganosos.

- Falso sinal: em alguns casos, o RSI pode desviar-se de um falso sinal, resultando em uma negociação errada.

- Eventos inesperados: A estratégia pode não ser capaz de lidar com eventos inesperados e flutuações irracionais no mercado.

Direção de otimização da estratégia

- Optimização de parâmetros dinâmicos: Parâmetros como o EMA e o ciclo RSI são ajustados dinamicamente de acordo com o estado e a volatilidade do mercado.

- Filtragem de intensidade de tendência: introdução de indicadores de intensidade de tendência, como o ADX, para filtrar tendências fracas ou sinais de mercado de turbulência.

- Confirmação de múltiplos prazos: combina tendências e sinais de múltiplos prazos para aumentar a confiabilidade do sinal.

- Parar e deter: introduzir estratégias adequadas de parar e deter para controlar ainda mais os riscos e otimizar os ganhos.

Resumir

A estratégia analisa o mercado em várias dimensões para capturar tendências e potenciais pontos de inflexão, combinando EMA crossover, RSI deflection, identificação de tendências de 30 minutos e outros indicadores técnicos. A vantagem da estratégia é a análise multidimensional, a confirmação de tendências, a captura de pontos de inflexão e o controle de risco, mas também há riscos de otimização de parâmetros, transformação de tendências, falsos sinais e surpresas.

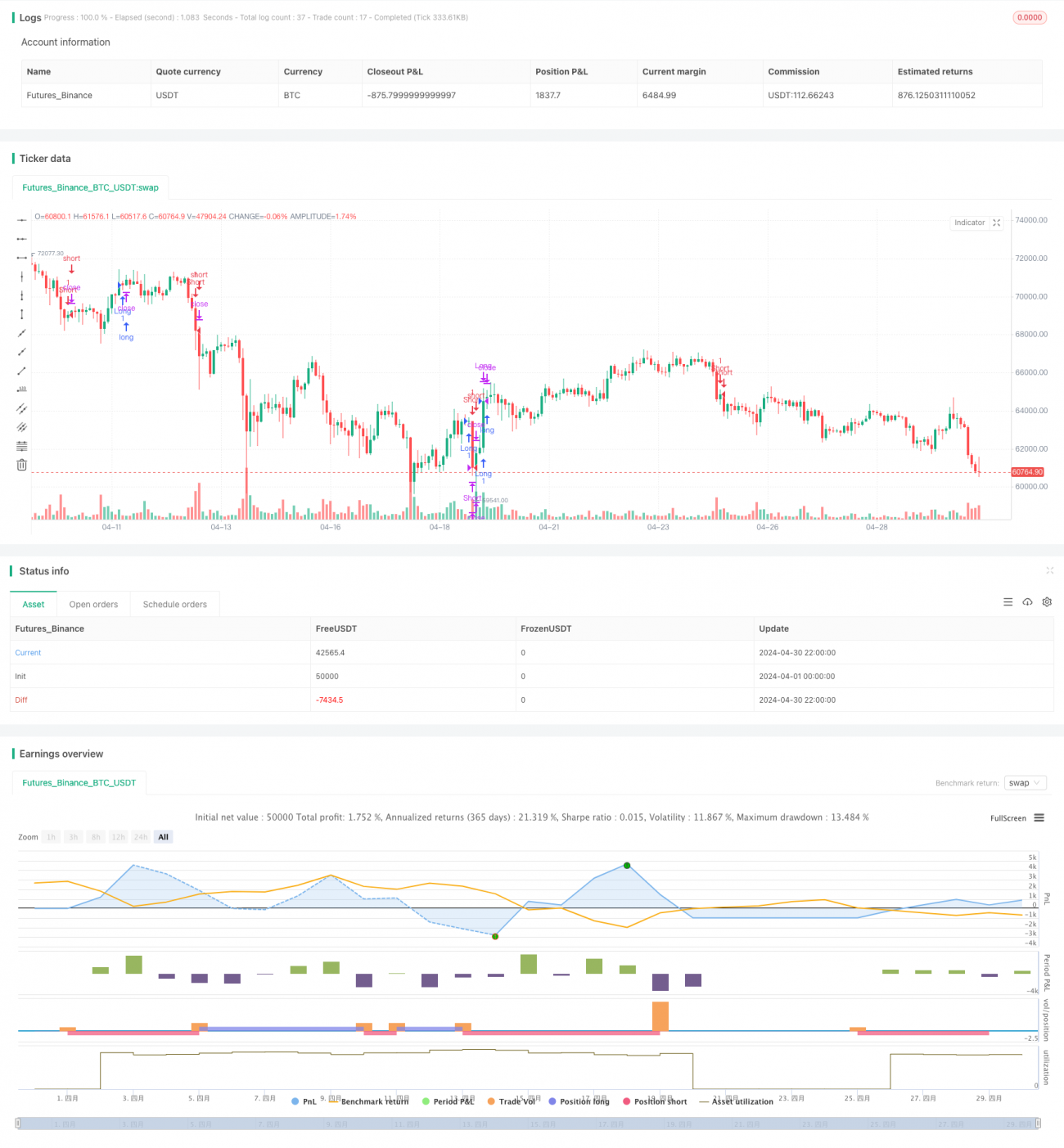

/*backtest

start: 2024-04-01 00:00:00

end: 2024-04-30 23:59:59

period: 2h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("EMA Cross Strategy with RSI Divergence, 30-Minute Trend Identification, and Price Exhaustion", overlay=true)

// Definição das médias móveis exponenciais para tendência de curto prazo (30 minutos)- 1