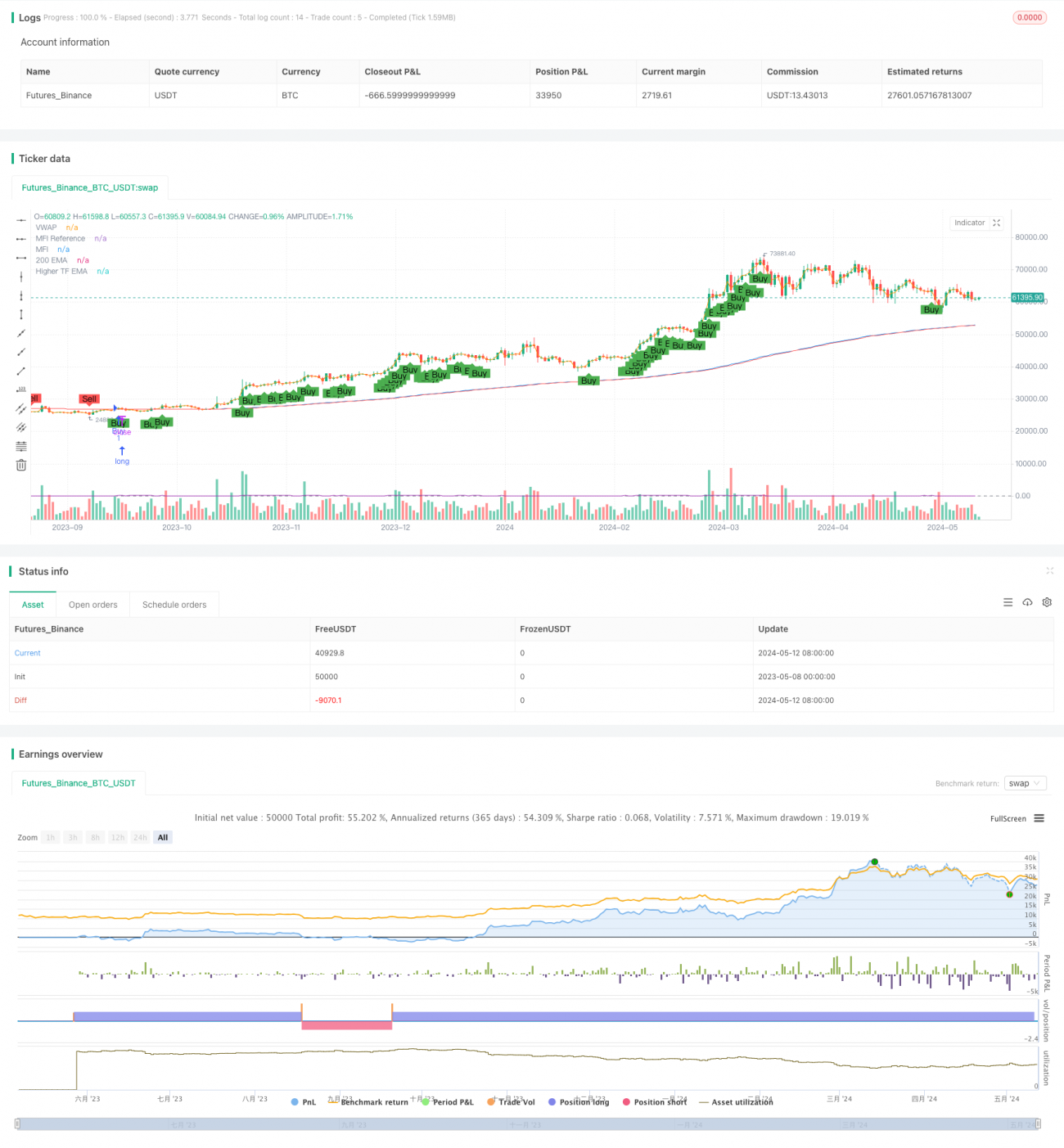

Estratégia de Seguimento de Tendência com Média Móvel de 200, VWAP e MFI

Visão Geral

Esta estratégia combina a Média Móvel Exponencial de 200 dias (EMA 200), o Preço Médio Ponderado por Volume (VWAP) e o Índice de Fluxo de Dinheiro (MFI) para gerar sinais de compra e venda. A ideia principal é utilizar a combinação desses três indicadores para determinar a direção e a força da tendência, gerando sinais de negociação quando o preço rompe a EMA 200 e é confirmado pelos indicadores VWAP e MFI. Além disso, introduz a EMA 200 de um período de tempo superior como filtro de tendência, operando apenas quando a tendência do período atual e do período superior estão alinhadas. Também aumenta a confiabilidade dos sinais avaliando a continuidade do movimento de preços.

Princípio da Estratégia

- Calcula a EMA de 200 dias e, com base em uma porcentagem de buffer inserida, calcula as bandas superior e inferior do buffer.

- Calcula o indicador VWAP.

- Calcula o MFI de 14 períodos e define os limites de compra e venda.

- Obtém a EMA 200 do período de tempo superior como filtro de tendência.

- Avalia a continuidade do movimento de preços, verificando se as condições de alta ou baixa consecutivas são atendidas.

- Com base nas condições acima, o sinal de compra é gerado quando: o preço de fechamento rompe a banda superior da EMA 200 e está acima do VWAP, o MFI está acima do limite de compra, o preço de fechamento está acima da EMA 200 do período superior e o movimento de preços está em alta contínua.

- O sinal de venda é gerado quando: o preço de fechamento rompe a banda inferior da EMA 200 e está abaixo do VWAP, o MFI está abaixo do limite de venda, o preço de fechamento está abaixo da EMA 200 do período superior e o movimento de preços está em baixa contínua.

- Quando as condições de compra ou venda são atendidas, a estratégia executa as respectivas operações de compra ou venda.

Vantagens da Estratégia

- Combina múltiplos indicadores para uma avaliação abrangente, filtrando sinais falsos de forma eficaz e aumentando a confiabilidade dos sinais.

- Introduz o filtro de tendência de um período superior, alinhando as decisões de negociação com a tendência geral, reduzindo o risco de operar contra a tendência.

- Ao avaliar a continuidade do movimento de preços, confirma ainda mais a força da tendência, melhorando a precisão do momento de entrada.

- Utiliza o conceito de buffer, permitindo que o preço flutue dentro de uma faixa, evitando negociações excessivas.

- Parâmetros ajustáveis, alta flexibilidade, podendo ser otimizados para diferentes mercados e estilos de negociação.

Riscos da Estratégia

- Em mercados laterais ou pontos de reversão de tendência, os indicadores podem gerar sinais falsos, resultando em perdas.

- Configuração inadequada dos parâmetros pode levar a um desempenho ruim, como um buffer muito grande que pode perder oportunidades de negociação, ou muito pequeno que pode causar negociações frequentes.

- A estratégia depende de dados históricos para cálculos e avaliações, podendo não reagir rapidamente a eventos imprevistos ou cisnes negros.

- Em condições de mercado especiais, como tendências extremamente prolongadas ou volatilidade intensa, a estratégia pode falhar.

Direções de Otimização

- Para otimização dos parâmetros, é possível realizar backtests em dados históricos para encontrar a melhor combinação, como período da EMA, período e limites do MFI, tamanho do buffer, etc.

- Pode-se considerar a introdução de outros indicadores auxiliares ou de sentimento de mercado, como Bandas de Bollinger, RSI, etc., para aumentar ainda mais a confiabilidade e robustez dos sinais.

- Em termos de gerenciamento de trades, pode-se introduzir mecanismos de stop-loss e take-profit, como stop-loss móvel ou stop-loss dinâmico baseado em ATR, para controlar o risco por operação.

- Podem ser exploradas diferentes estratégias de gerenciamento de capital, como dimensionamento baseado em risco ou Fórmula de Kelly, para otimizar a relação risco-retorno.

- Considerar a introdução de aprendizado de máquina ou algoritmos adaptativos para ajustar dinamicamente os parâmetros da estratégia conforme as mudanças do mercado.

Resumo

Esta estratégia constrói um sistema de negociação de acompanhamento de tendência relativamente robusto ao combinar a EMA de 200 dias, VWAP e MFI, considerando também a tendência de um período superior e a continuidade do movimento de preços. A estratégia filtra sinais falsos por meio da avaliação combinada de múltiplas condições, melhorando a precisão do momento de entrada. Ao mesmo tempo, a flexibilidade dos parâmetros permite otimizações para diferentes mercados e estilos de negociação. No entanto, a estratégia também apresenta certos riscos, como possíveis perdas em mercados laterais ou pontos de reversão, e desempenho insatisfatório devido a configurações inadequadas de parâmetros. Futuramente, a estratégia pode ser otimizada e aprimorada em aspectos como otimização de parâmetros, introdução de indicadores auxiliares e gerenciamento de risco. No geral, a estratégia fornece uma estrutura abrangente e viável para negociação de acompanhamento de tendência.

- 1