Estratégia de Negociação Quantitativa com Triplo Índice de Força Relativa

Visão Geral

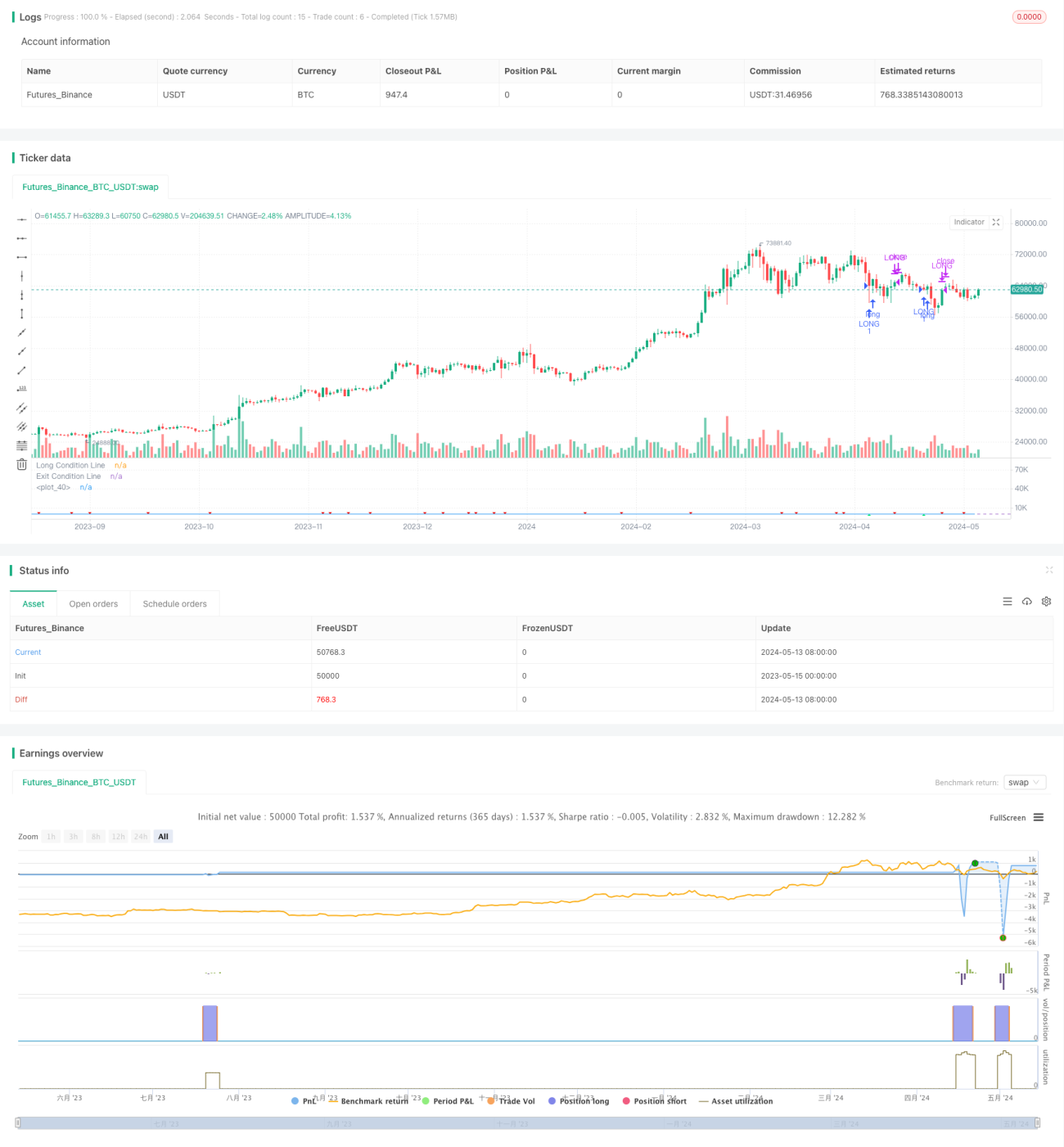

Esta estratégia utiliza principalmente o Índice de Força Relativa (RSI) para identificar condições de sobrecompra e sobrevenda no mercado, combinando a cotação acima da Média Móvel Simples (SMA) de 200 dias como filtro de tendência para decidir se deve entrar em uma operação. A estratégia constrói condições de abertura usando três RSIs em conjunto, abrindo uma posição comprada apenas quando o RSI de curto prazo é inferior a 35 e apresenta uma tendência de queda por três períodos consecutivos, enquanto o RSI do terceiro período é inferior a 60, e o preço de fechamento atual está acima da SMA de 200 dias. A condição de fechamento é a cruzada do RSI acima de 50.

Princípio da Estratégia

- Calcular o RSI para o período especificado.

- Verificar se as seguintes condições de abertura são atendidas:

- RSI atual menor que 35

- RSI atual menor que o RSI do período anterior; RSI do período anterior menor que o do período anterior; e RSI do período anterior menor que o dos três períodos anteriores

- RSI dos três períodos anteriores menor que 60

- Preço de fechamento atual maior que a SMA de 200 dias

- Se todas as quatro condições acima forem atendidas, abrir uma posição comprada.

- Durante a manutenção da posição, se o RSI cruzar acima de 50, fechar a posição.

- Repetir os passos 2-4 para a próxima operação.

Vantagens da Estratégia

- Utiliza o RSI para identificar sobrevenda, entrando em zonas de sobrevenda, capturando oportunidades de reversão do mercado.

- A construção do sinal de abertura com três RSIs reduz a probabilidade de falsos sinais, aumentando a confiabilidade.

- Inclui a cotação acima da média de 200 dias como condição de tendência, evitando operar em tendências de baixa.

- A condição de saída é clara e simples, permitindo realizar lucros em tempo hábil.

- A lógica da estratégia é clara, fácil de entender e implementar.

Riscos da Estratégia

- O indicador RSI apresenta defasagem nos sinais, podendo perder o melhor momento de entrada.

- As condições de abertura são relativamente rigorosas, resultando em baixa frequência de negociações, o que pode perder algumas movimentações.

- Pode ter desempenho insatisfatório em mercados laterais, gerando excesso de aberturas e fechamentos.

- A estratégia só captura movimentos de alta unidirecionais, não conseguindo aproveitar quedas após reversões de tendência.

Direções de Otimização

- Considerar a inclusão de um stop móvel ou stop fixo para controlar o risco por operação.

- Estudar a combinação do RSI com outros indicadores auxiliares para melhorar a confiabilidade e agilidade dos sinais de entrada e saída.

- Otimizar as condições de abertura para aumentar a frequência de negociações sem comprometer a confiabilidade do sinal.

- Introduzir gerenciamento de posição, ajustando dinamicamente o tamanho da posição com base na intensidade da tendência e na volatilidade do mercado.

- Considerar combinar prazos curtos e médios para desenvolver versões da estratégia adaptadas a diferentes estados de mercado.

Resumo

Esta estratégia constrói condições de abertura com três RSIs e utiliza a cotação acima da média móvel de longo prazo como filtro de tendência para capturar reversões de sobrevenda. A lógica é simples e clara, fácil de implementar e otimizar. No entanto, a estratégia também apresenta riscos e limitações, como defasagem de sinal, baixa frequência de negociações e capacidade de capturar apenas movimentos unidirecionais, exigindo ajustes e melhorias contínuas na prática. Ao introduzir stop-loss, take-profit, gerenciamento de posição e combinação com outros indicadores, é possível melhorar ainda mais a estabilidade e rentabilidade da estratégia.

- 1