Visão Geral

"Estratégia de RSI Estocástico com Grandes Movimentos de Criptomoedas" é um algoritmo de negociação complexo projetado para a plataforma TradingView, que utiliza o poder do RSI Estocástico combinado com a detecção de movimentos significativos de preços para capturar tendências de mercado. Esta estratégia é personalizada para o mercado de criptomoedas e otimizada para o período gráfico de 15 minutos.

A ideia principal da estratégia é utilizar o indicador RSI Estocástico e a detecção de grandes movimentos de preços para gerar sinais de negociação quando o mercado apresenta volatilidade significativa e o RSI Estocástico atinge zonas de sobrevenda ou sobrecompra. Ao combinar essas duas condições, a estratégia consegue capturar oportunidades de negociação no início das tendências, evitando ao mesmo tempo negociações frequentes em mercados laterais.

Princípio da Estratégia

-

Calcular o indicador RSI e o RSI Estocástico. O RSI é usado para medir as condições de sobrecompra e sobrevenda dos preços, enquanto o RSI Estocástico processa ainda mais os valores do RSI, gerando sinais de sobrecompra e sobrevenda mais suaves e confiáveis.

-

Detectar movimentos significativos de preços. A estratégia compara o preço de fechamento atual com o preço de fechamento de

lookbackPeriodperíodos atrás, calculando a variação percentual. Se essa variação percentual ultrapassar o limite definido embigMoveThreshold, considera-se que ocorreu um movimento significativo de preço. -

Determinar as condições de entrada com base nos níveis do RSI Estocástico e no grande movimento de preços. Quando a linha K ou D do RSI Estocástico está abaixo de 3 e ocorre uma alta significativa, gera-se um sinal de compra; quando a linha K ou D do RSI Estocástico está acima de 97 e ocorre uma queda significativa, gera-se um sinal de venda.

-

Executar a negociação. Se um sinal de compra for acionado, a estratégia abre uma posição comprada; se um sinal de venda for acionado, a estratégia abre uma posição vendida.

-

Plotar os sinais de entrada para confirmação visual. A estratégia marca os sinais de compra e venda no gráfico para facilitar a visualização e verificação das negociações pelo usuário.

Vantagens da Estratégia

-

Ao combinar o RSI Estocástico com grandes movimentos de preços, a estratégia consegue capturar oportunidades de negociação no início das tendências, evitando negociações frequentes em mercados laterais, melhorando assim a lucratividade e a estabilidade.

-

O indicador RSI Estocástico suaviza os valores do RSI, fornecendo sinais de sobrecompra e sobrevenda mais confiáveis, contribuindo para uma maior precisão da estratégia.

-

Através da otimização de parâmetros, é possível ajustar flexivelmente o desempenho da estratégia em diferentes condições de mercado, adaptando-se a diferentes ativos e períodos gráficos.

-

A lógica da estratégia é clara e fácil de entender e implementar, servindo como base para desenvolvimento e otimização adicionais.

Riscos da Estratégia

-

A estratégia tem bom desempenho em mercados com tendência, mas pode gerar muitos sinais falsos em mercados laterais, resultando em negociações frequentes e perdas de capital.

-

O indicador RSI Estocástico possui certo atraso, podendo perder o melhor momento de entrada em mercados que mudam rapidamente.

-

A estratégia depende de backtesting e otimização com dados históricos, podendo apresentar divergências em relação aos dados históricos durante a negociação real, afetando o desempenho.

-

A estratégia carece de mecanismos claros de stop loss e take profit, podendo assumir riscos significativos em casos de movimentos bruscos do mercado ou eventos de cisne negro.

Direções de Otimização da Estratégia

-

Introduzir mais indicadores técnicos, como médias móveis, Bandas de Bollinger, etc., para aumentar a confiabilidade e precisão dos sinais de negociação.

-

Combinar análise fundamentalista, como eventos noticiosos, dados econômicos, etc., para filtrar e confirmar os sinais de negociação, reduzindo a ocorrência de sinais falsos.

-

Ajustar as configurações de parâmetros, como o período do RSI Estocástico, os limites de sobrecompra e sobrevenda, etc., para se adaptar a diferentes condições de mercado e ativos.

-

Introduzir mecanismos de gerenciamento de risco, como definir níveis adequados de stop loss e take profit, controlar a exposição ao risco por negociação, para aumentar a robustez e o desempenho de longo prazo da estratégia.

-

Combinar análise de múltiplos períodos gráficos, como confirmar a direção da tendência em um período maior e encontrar pontos de entrada em um período menor, para melhorar a precisão das negociações e o potencial de lucro.

Resumo

"A Estratégia de RSI Estocástico com Grandes Movimentos de Criptomoedas" é uma estratégia de negociação quantitativa que utiliza o indicador RSI Estocástico e a detecção de grandes movimentos de preços para capturar oportunidades de negociação. Essa estratégia consegue gerar sinais de negociação no início das tendências, evitando negociações frequentes em mercados laterais, apresentando certo potencial de lucratividade e estabilidade. No entanto, a estratégia também possui algumas limitações e riscos, como a possibilidade de muitos sinais falsos em mercados laterais e a falta de mecanismos claros de gerenciamento de risco. Futuramente, é possível otimizar e aprimorar ainda mais a estratégia através da introdução de mais indicadores técnicos, ajuste de parâmetros, combinação de análise fundamentalista e gerenciamento de risco, visando melhorar seu desempenho e robustez em negociações reais.

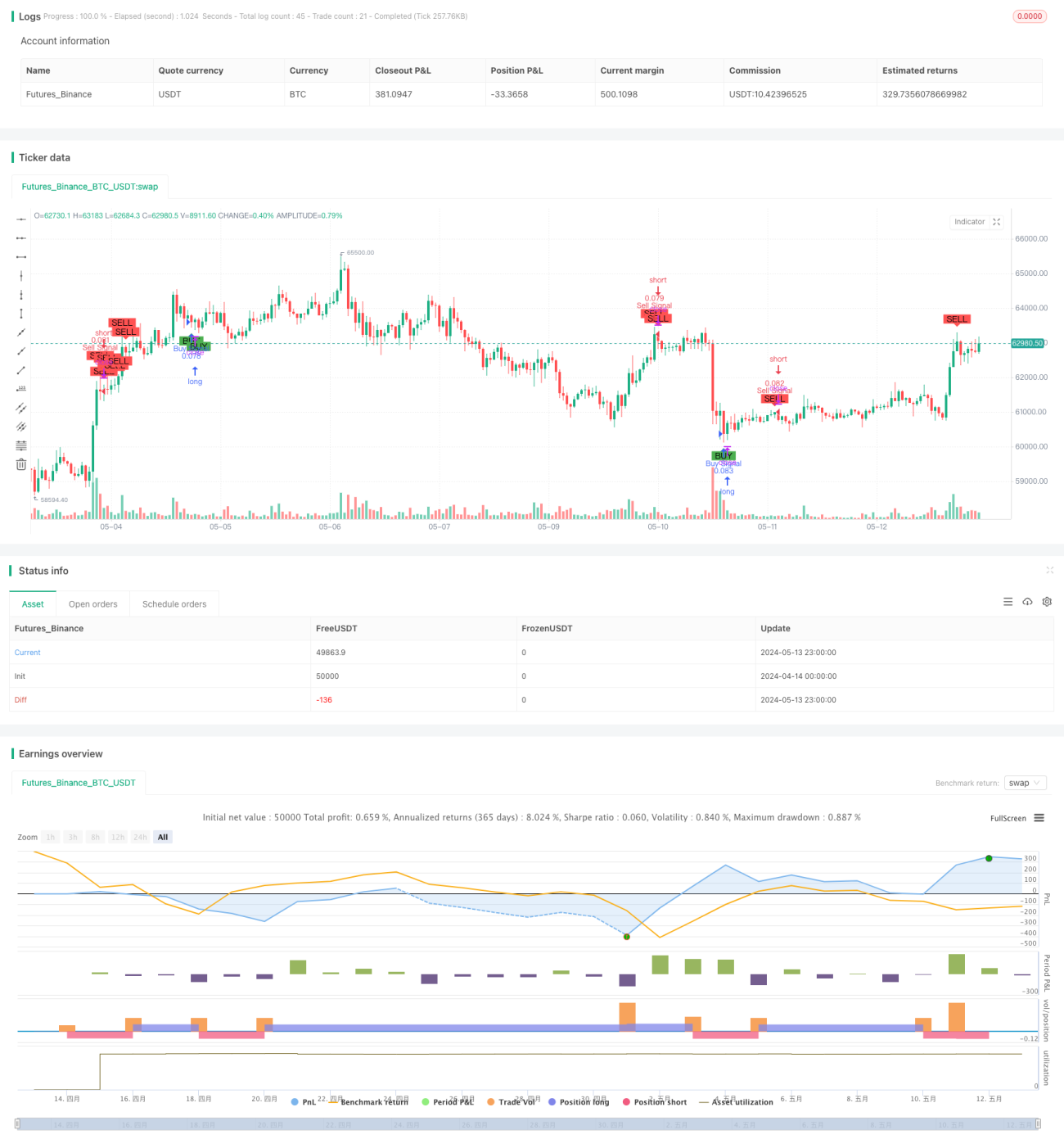

/*backtest

start: 2024-04-14 00:00:00

end: 2024-05-14 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Crypto Big Move Stoch RSI Strategy", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=10)

// Define inputs- 1