Estratégia de Dupla Diferença do RSI

Visão Geral

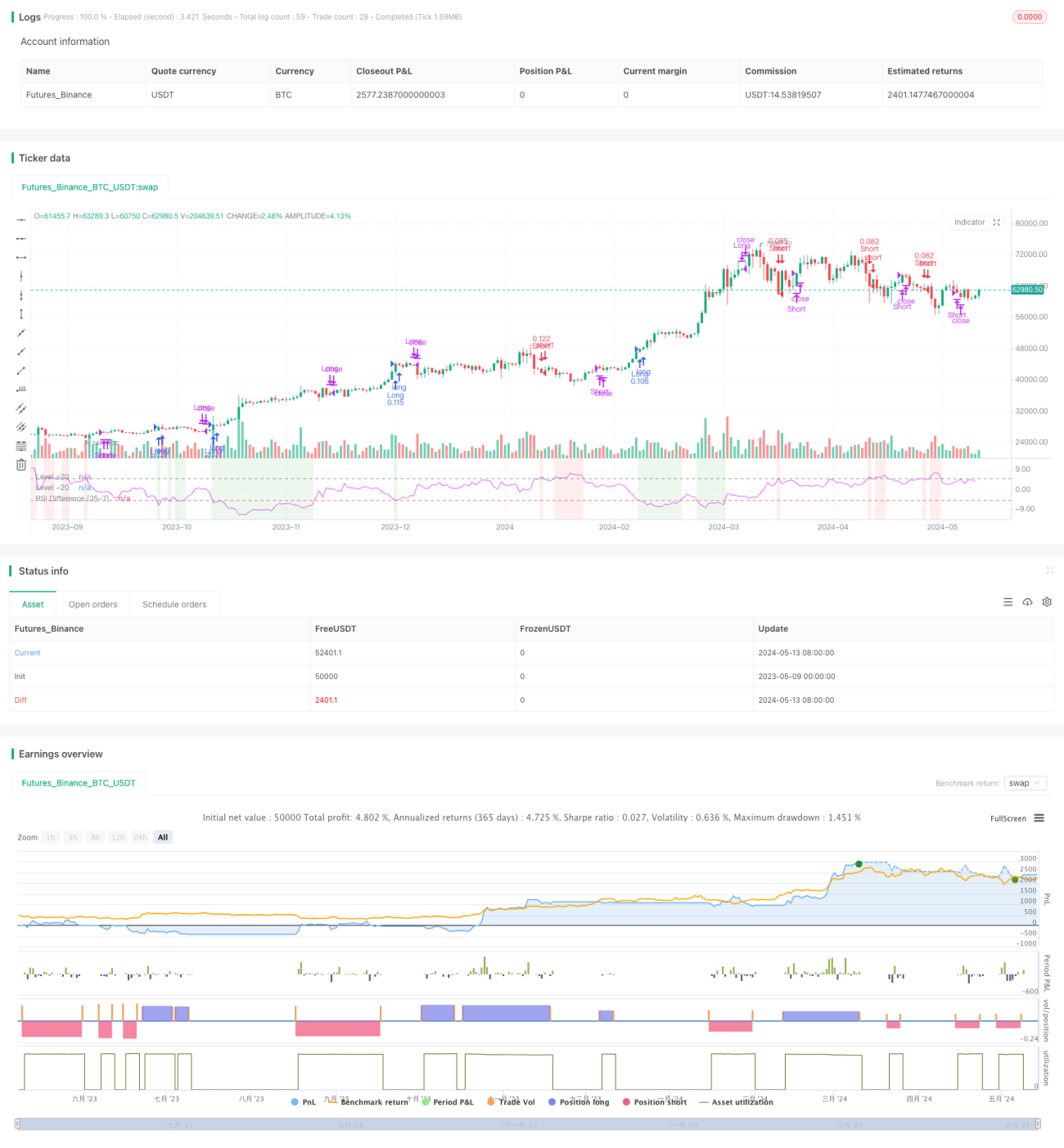

A estratégia de dupla diferença do RSI é uma abordagem que utiliza a diferença entre dois Índices de Força Relativa (RSI) de períodos diferentes para tomar decisões de negociação. Diferente da estratégia tradicional de RSI único, esta estratégia oferece uma análise mais detalhada da dinâmica do mercado ao examinar a diferença entre um RSI de curto prazo e um RSI de longo prazo. Esse método ajuda os traders a identificar com mais precisão as condições de sobrecompra e sobrevenda, permitindo decisões de negociação mais precisas.

Princípio da Estratégia

O núcleo da estratégia é calcular dois indicadores RSI de períodos diferentes e analisar a diferença entre eles. Especificamente, a estratégia utiliza um RSI de curto prazo (padrão de 21 dias) e um RSI de longo prazo (padrão de 42 dias). Calculando a diferença entre o RSI de longo prazo e o RSI de curto prazo, obtemos um indicador de diferença do RSI. Quando o indicador de diferença do RSI fica abaixo de -5, indica que o momentum de curto prazo está se fortalecendo, sendo uma oportunidade para posições compradas; quando o indicador de diferença do RSI fica acima de +5, indica que o momentum de curto prazo está enfraquecendo, sendo uma oportunidade para posições vendidas.

Vantagens da Estratégia

A vantagem da estratégia de dupla diferença do RSI é que ela proporciona uma análise de mercado mais detalhada. Ao analisar a diferença entre RSIs de diferentes períodos, a estratégia consegue capturar com mais precisão as mudanças de momentum do mercado, fornecendo sinais de negociação mais confiáveis. Além disso, a estratégia incorpora a definição de dias de manutenção da posição e stop loss/take profit, permitindo que os traders gerenciem sua exposição ao risco de forma mais flexível.

Riscos da Estratégia

Embora a estratégia de dupla diferença do RSI tenha muitas vantagens, ainda existem alguns riscos potenciais. Primeiramente, a estratégia depende da interpretação correta do indicador de diferença do RSI; se o trader tiver uma compreensão equivocada do indicador, pode levar a decisões de negociação incorretas. Em segundo lugar, a estratégia pode gerar mais sinais falsos em ambientes de mercado voláteis, resultando em negociações frequentes e altos custos de transação. Para mitigar esses riscos, os traders podem considerar combinar outros indicadores técnicos ou análise fundamentalista para validar os sinais da estratégia de dupla diferença do RSI.

Direções de Otimização da Estratégia

Para melhorar ainda mais o desempenho da estratégia de dupla diferença do RSI, podemos considerar otimizações nos seguintes aspectos:

-

Otimização de Parâmetros: Através da otimização de parâmetros como períodos do RSI, limiar da diferença do RSI e dias de manutenção da posição, podemos encontrar a combinação de parâmetros mais adequada ao ambiente de mercado atual, aumentando a lucratividade e a estabilidade da estratégia.

-

Filtragem de Sinais: Introduzir outros indicadores técnicos ou indicadores de sentimento do mercado para fazer uma segunda confirmação dos sinais de negociação da estratégia de dupla diferença do RSI, reduzindo a ocorrência de sinais falsos.

-

Controle de Risco: Otimizar as configurações de stop loss e take profit, ou introduzir mecanismos dinâmicos de controle de risco que ajustem o tamanho da posição de acordo com as mudanças na volatilidade do mercado, para gerenciar melhor a exposição ao risco da estratégia.

-

Adaptação a Múltiplos Mercados: Expandir a estratégia de dupla diferença do RSI para outros mercados financeiros, como forex, commodities, títulos, etc., para verificar sua universalidade e robustez.

Resumo

A estratégia de dupla diferença do RSI é uma estratégia de negociação de momentum baseada no Índice de Força Relativa, que oferece aos traders uma análise de mercado mais detalhada ao examinar a diferença entre RSIs de diferentes períodos. Embora a estratégia tenha alguns riscos potenciais, com otimizações e melhorias adequadas, podemos aprimorar ainda mais seu desempenho, tornando-a uma ferramenta de negociação mais confiável e eficaz.

/*backtest

start: 2023-05-09 00:00:00

end: 2024-05-14 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This Pine Script™ code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © PresentTrading

// This strategy stands out by using two distinct RSI lengths, analyzing the differential between these to make precise trading decisions. - 1