Estratégia de acompanhamento de tendência com Bandas de Bollinger e ATR

Visão Geral

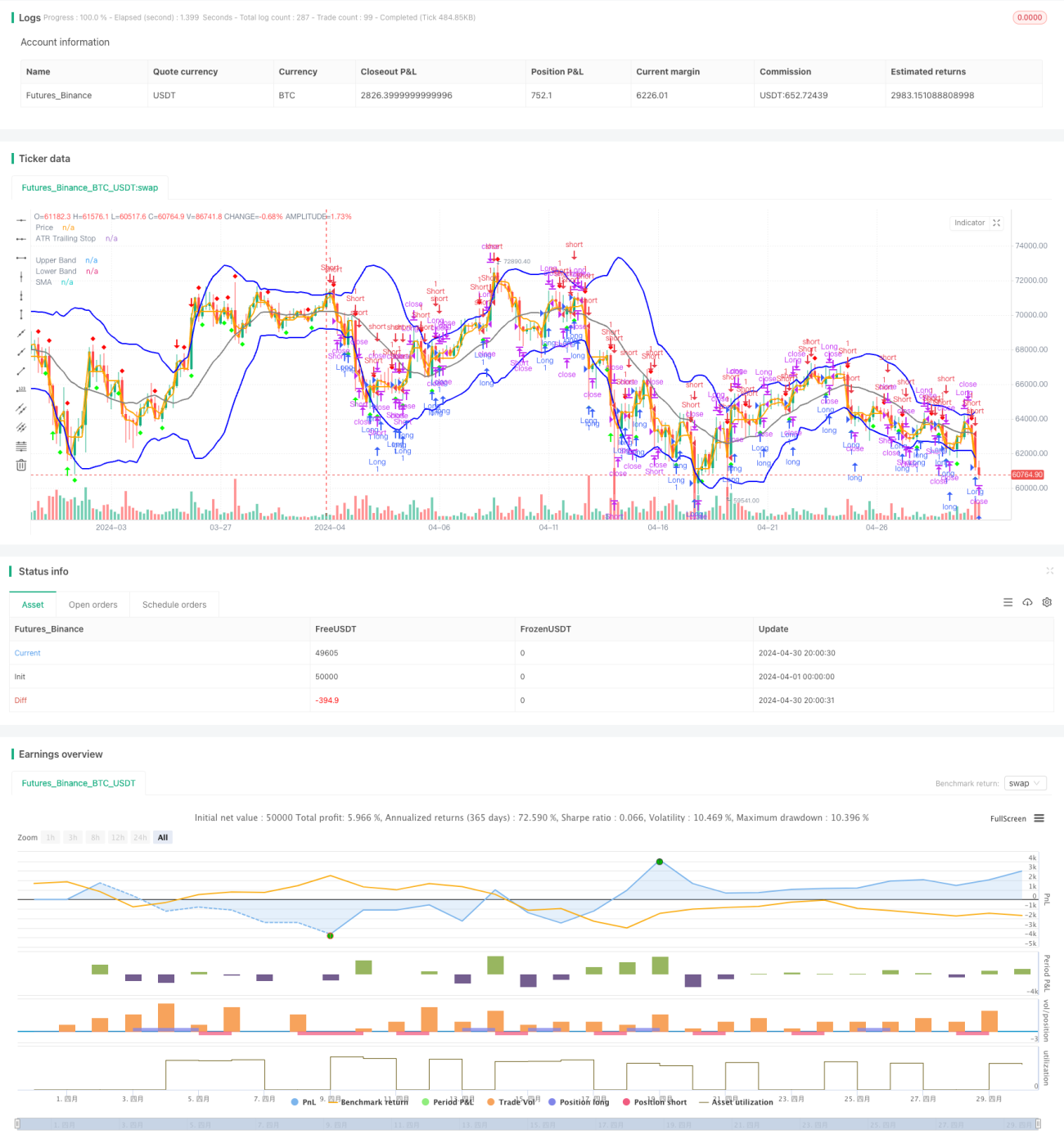

Esta estratégia baseia-se nas Bandas de Bollinger e no indicador ATR, capturando a amplitude de oscilação dos preços através das Bandas de Bollinger. Utiliza a quebra do preço acima ou abaixo das bandas superior e inferior como sinal de abertura de posição, ao mesmo tempo que usa o ATR como stop móvel. Por fim, a quebra do preço em relação à média móvel simples serve como sinal de fechamento. A estratégia tenta capturar movimentos de tendência, abrindo posições na direção da tendência e fechando-as oportunamente quando a tendência se inverte.

Princípio da Estratégia

- Calcular as Bandas de Bollinger: Utilizar o preço de fechamento para calcular a Média Móvel Simples (SMA) como banda central, e calcular as bandas superior e inferior com base na volatilidade (desvio padrão).

- Calcular o ATR: Utilizar a média móvel do True Range (TR) para calcular o ATR, que servirá como base para o stop móvel.

- Gerar sinais de negociação: Quando o preço rompe para baixo a banda inferior de Bollinger, gera-se um sinal de compra; quando rompe para cima a banda superior, gera-se um sinal de venda. Quando o preço rompe para cima o stop móvel ATR, gera-se um sinal de compra; quando rompe para baixo o stop móvel ATR, gera-se um sinal de venda.

- Fechamento: Quando em posição comprada, se o preço romper para cima a Média Móvel Simples, fecha-se a posição comprada; quando em posição vendida, se o preço romper para baixo a Média Móvel Simples, fecha-se a posição vendida.

Vantagens da Estratégia

- Seguimento de tendência: Captura movimentos de tendência através das Bandas de Bollinger e do stop móvel ATR, adaptando-se a diferentes condições de mercado.

- Stop loss oportuno: Utiliza o ATR como stop móvel, ajustando dinamicamente a posição do stop conforme a volatilidade do mercado, controlando o risco.

- Simples e fácil de usar: A lógica da estratégia é clara, com poucos parâmetros, facilitando a compreensão e aplicação.

Riscos da Estratégia

- Sensibilidade a parâmetros: A escolha dos parâmetros das Bandas de Bollinger e do ATR afeta o desempenho da estratégia, exigindo otimização para diferentes mercados e instrumentos.

- Mercado lateral: Em condições de mercado sem tendência (lateral), sinais de negociação frequentes podem resultar em excesso de operações e custos.

- Reversão de tendência: Quando a tendência se inverte, a estratégia pode gerar grandes drawdowns.

Direções de Otimização da Estratégia

- Otimização de parâmetros: Otimizar os parâmetros das Bandas de Bollinger e do ATR para encontrar a combinação ideal para diferentes mercados e instrumentos.

- Filtros: Adicionar outros indicadores técnicos ou padrões de ação de preço como filtros para reduzir falsos sinais e melhorar a qualidade dos sinais.

- Gestão de posição: Ajustar dinamicamente o tamanho da posição com base na volatilidade do mercado ou no risco da conta, melhorando a eficiência do uso do capital e a relação risco-retorno.

Resumo

A estratégia de seguimento de tendência com Bandas de Bollinger e ATR captura movimentos de tendência através desses indicadores, apresentando vantagens como seguimento de tendência, stop loss oportuno e facilidade de uso. No entanto, também apresenta riscos como sensibilidade a parâmetros, desempenho em mercado lateral e reversão de tendência. O desempenho da estratégia pode ser melhorado através da otimização de parâmetros, adição de filtros e gestão de posição.

- 1