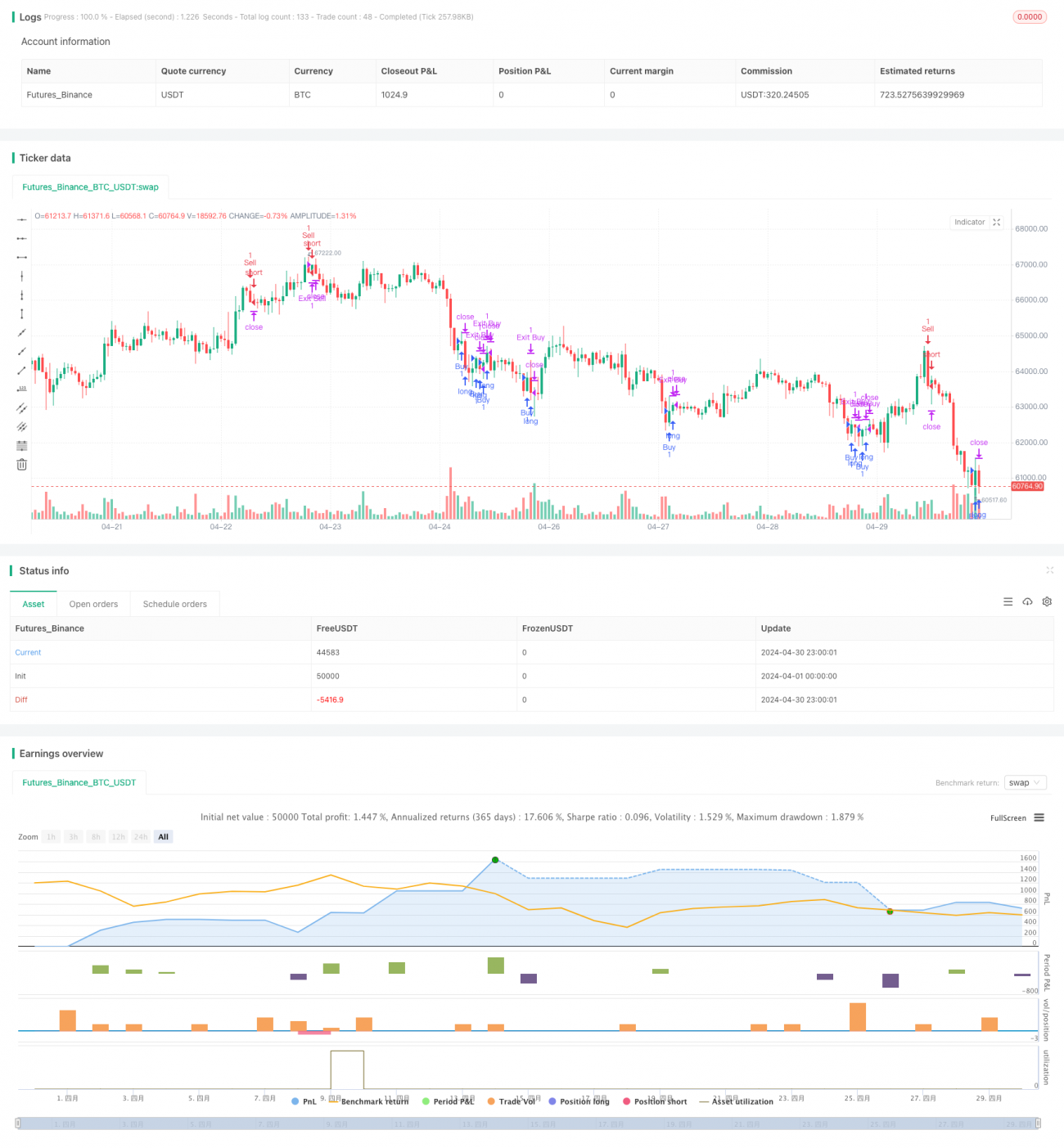

**Estratégia de Negociação Quantitativa com RSI**

Visão Geral

Esta estratégia é uma estratégia de negociação quantitativa baseada no Índice de Força Relativa (RSI). A estratégia utiliza o indicador RSI para identificar condições de sobrecompra e sobrevenda do mercado, realizando operações de compra e venda nos momentos apropriados. Além disso, a estratégia incorpora o conceito do sistema Martingale, aumentando o tamanho da posição quando as condições são atendidas.

O raciocínio principal da estratégia é o seguinte:

- Calcular o valor do indicador RSI.

- Quando o RSI cruza para cima a partir de uma região de sobrevenda, executa-se uma operação de compra; quando o RSI cruza para baixo a partir de uma região de sobrecompra, executa-se uma operação de venda.

- Definir níveis de take profit e stop loss, encerrando a posição quando o preço atinge esses níveis.

- Introduzir o sistema Martingale: quando a negociação anterior resultar em perda, a posição da próxima negociação é multiplicada por um fator.

Princípios da Estratégia

- Cálculo do RSI: utiliza-se a função

ta.rsipara calcular o valor do RSI, sendo necessário definir o período do RSI (padrão 14). - Condição de compra: quando o RSI cruza para cima a partir de um nível inferior ao nível de sobrevenda (padrão 30), executa-se uma compra.

- Condição de venda: quando o RSI cruza para baixo a partir de um nível superior ao nível de sobrecompra (padrão 70), executa-se uma venda.

- Take profit e stop loss: definem-se percentuais de take profit e stop loss (ambos com padrão de 0%), encerrando a posição quando o preço atinge esses níveis.

- Sistema Martingale: define-se a posição inicial (padrão 1) e o multiplicador Martingale (padrão 2). Quando a negociação anterior resulta em perda, a posição da próxima negociação é multiplicada pelo fator Martingale.

Vantagens da Estratégia

- O RSI é um indicador técnico amplamente utilizado, capaz de identificar eficazmente condições de sobrecompra e sobrevenda, fornecendo base para decisões de negociação.

- A lógica da estratégia é clara e fácil de entender e implementar.

- A introdução do sistema Martingale pode, até certo ponto, aumentar a rentabilidade da estratégia. Quando ocorrem perdas consecutivas no mercado, o aumento do tamanho da posição busca obter lucros maiores.

- A estratégia permite ajustar flexivelmente parâmetros como o período do RSI, níveis de sobrecompra/sobrevenda, percentuais de take profit/stop loss, de acordo com as características do mercado e a tolerância ao risco individual.

Riscos da Estratégia

- O RSI pode apresentar falhas de sinal, especialmente em mercados com tendências fortes. Nessas situações, o RSI pode permanecer muito tempo em região de sobrecompra ou sobrevenda enquanto o preço continua subindo ou descendo.

- Embora o sistema Martingale possa aumentar a lucratividade, ele também amplifica o risco. Quando ocorrem perdas consecutivas, o tamanho da posição aumenta drasticamente, podendo levar ao risco de explosão da conta.

- A estratégia não define percentuais de stop loss e take profit (ambos 0%), o que significa que não há gerenciamento ativo de risco após a abertura da posição. Isso pode expor a estratégia a riscos elevados em movimentos bruscos do mercado.

Direções de Otimização da Estratégia

- Considerar a introdução de outros indicadores técnicos, como Média Móvel (MA), Bandas de Bollinger, etc., para melhorar a qualidade e confiabilidade dos sinais. Esses indicadores podem ser combinados com o RSI para formar condições de negociação mais complexas.

- Otimizar o sistema Martingale. Pode-se definir um tamanho máximo de posição para evitar aumento ilimitado. Também é possível pausar o uso do Martingale após um número determinado de perdas consecutivas, para controlar o risco.

- Definir percentuais razoáveis de take profit e stop loss. O stop loss ajuda a limitar perdas excessivas; o take profit ajuda a garantir lucros, evitando reversões.

- Otimizar os parâmetros do RSI. Através de backtesting e otimização de parâmetros, encontrar o período do RSI e os níveis de sobrecompra/sobrevenda mais adequados ao mercado e ativo em questão.

Resumo

Esta estratégia é uma estratégia de negociação quantitativa baseada no indicador RSI, incorporando o sistema Martingale. Suas vantagens residem na eficácia do RSI e na clareza da lógica. No entanto, apresenta riscos como falhas do RSI e amplificação de risco pelo Martingale. Futuramente, pode-se otimizar a estratégia através da introdução de outros indicadores, otimização do Martingale, definição de stop loss/take profit e ajuste dos parâmetros do RSI. No geral, a estratégia precisa ser continuamente aprimorada e ajustada na prática para se adaptar às mudanças nas condições de mercado.

- 1