Estratégia de Rompimento com Bandas de Bollinger Dinâmicas

Visão Geral

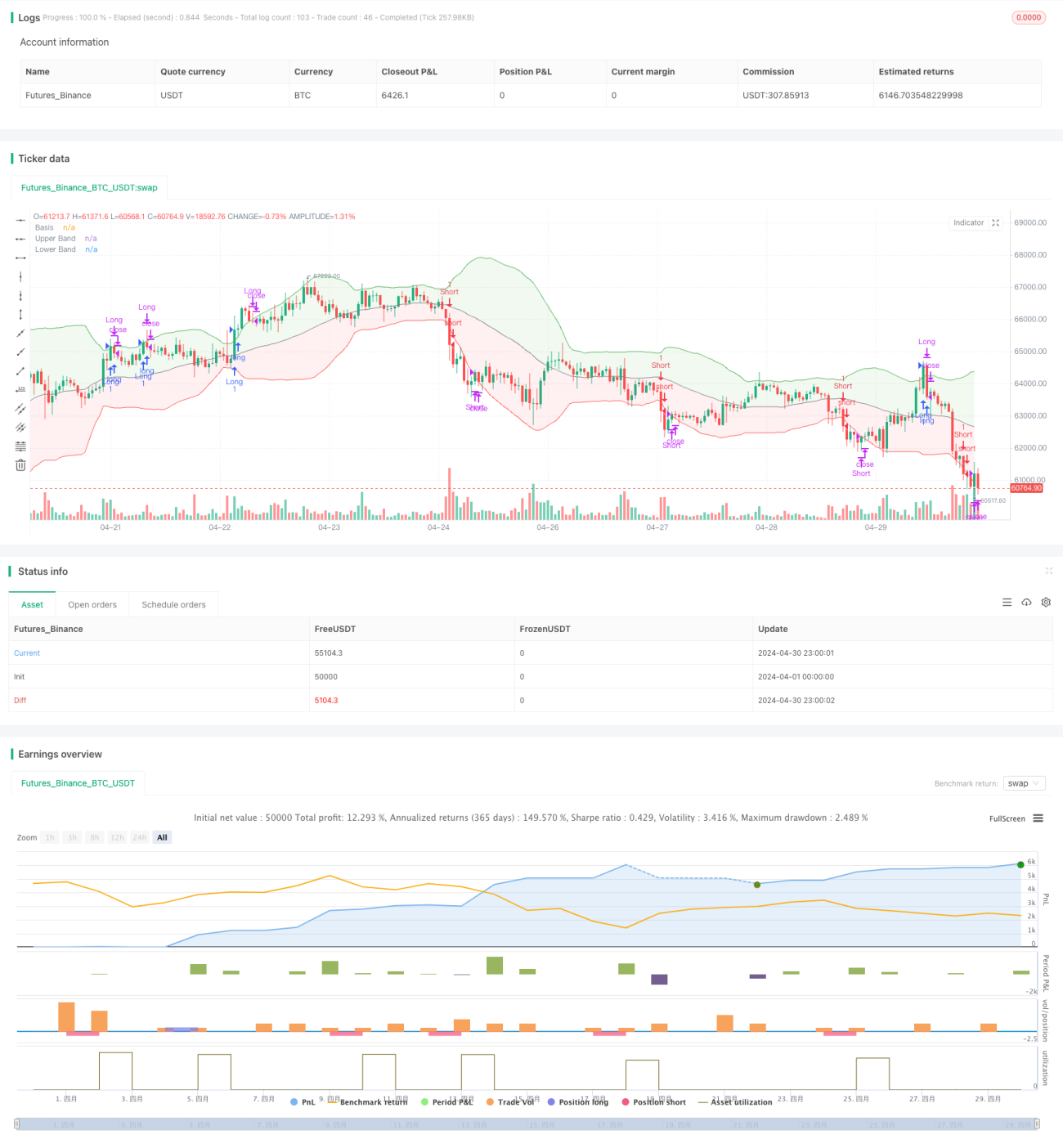

A estratégia de ruptura dinâmica das Bandas de Bollinger é uma estratégia de negociação baseada no indicador Bandas de Bollinger. Esta estratégia utiliza as bandas superior e inferior de Bollinger como níveis dinâmicos de suporte e resistência, comprando quando o preço rompe a banda superior e vendendo quando rompe a banda inferior. As Bandas de Bollinger são compostas por uma banda central (média móvel), banda superior (central mais múltiplos do desvio padrão) e banda inferior (central menos múltiplos do desvio padrão), ajustando-se dinamicamente à volatilidade do mercado.

Princípio da Estratégia

- Calcular a banda central, banda superior e banda inferior das Bandas de Bollinger. A banda central é a média móvel simples do preço de fechamento, a banda superior é a banda central mais o produto do desvio padrão por um múltiplo, e a banda inferior é a banda central menos o produto do desvio padrão por um múltiplo.

- Quando o preço ultrapassa a banda superior das Bandas de Bollinger, abrir uma posição comprada; quando o preço ultrapassa a banda inferior das Bandas de Bollinger, abrir uma posição vendida.

- Se houver uma posição comprada e o preço cair abaixo da banda superior, fechar a posição comprada; se houver uma posição vendida e o preço subir acima da banda inferior, fechar a posição vendida.

Vantagens da Estratégia

- As Bandas de Bollinger ajustam-se dinamicamente, adaptando-se a diferentes condições de volatilidade do mercado, oferecendo certo grau de adaptabilidade.

- A lógica da estratégia é clara, fácil de entender e implementar.

- As Bandas de Bollinger têm bom desempenho em mercados com tendências fortes, capturando eficazmente as tendências.

Riscos da Estratégia

- Em mercados com alta volatilidade e movimentos laterais, a estratégia pode gerar negociações frequentes, aumentando os custos de transação.

- A escolha dos parâmetros das Bandas de Bollinger (como período da média móvel e múltiplo do desvio padrão) afeta o desempenho da estratégia, e diferentes parâmetros podem levar a resultados distintos.

- A estratégia não considera outros indicadores técnicos ou fatores fundamentais, baseando-se apenas na relação entre o preço e as Bandas de Bollinger para tomar decisões de negociação, podendo enfrentar riscos de sinais isolados.

Direções de Otimização da Estratégia

- Introduzir outros indicadores técnicos (como RSI, MACD, etc.) como filtros para confirmar a validade das rupturas das Bandas de Bollinger, melhorando a qualidade dos sinais.

- Otimizar os parâmetros das Bandas de Bollinger por meio de backtesting e varredura de parâmetros, buscando a melhor combinação de período da média móvel e múltiplo do desvio padrão.

- Definir níveis adequados de stop loss e take profit para controlar o risco de cada negociação e o objetivo de lucro.

- Considerar o estado do mercado e a volatilidade, ajustando dinamicamente os parâmetros da estratégia ou o tamanho da posição conforme as diferentes condições de mercado.

Resumo

A estratégia de ruptura dinâmica das Bandas de Bollinger é uma estratégia de negociação simples e fácil de usar, que gera sinais de negociação a partir de rupturas das bandas superior e inferior das Bandas de Bollinger. Esta estratégia tem bom desempenho em mercados com tendência, mas pode enfrentar negociações frequentes em mercados laterais. As direções de otimização incluem a combinação com outros indicadores técnicos, otimização de parâmetros, definição de stop loss e take profit adequados, e ajustes conforme o estado do mercado. Na prática, é necessário realizar ajustes e otimizações apropriadas com base nas características específicas do mercado e no perfil de risco pessoal.

- 1