Estratégia de Negociação com Uma Nuvem e Múltiplas Médias Móveis

Visão Geral

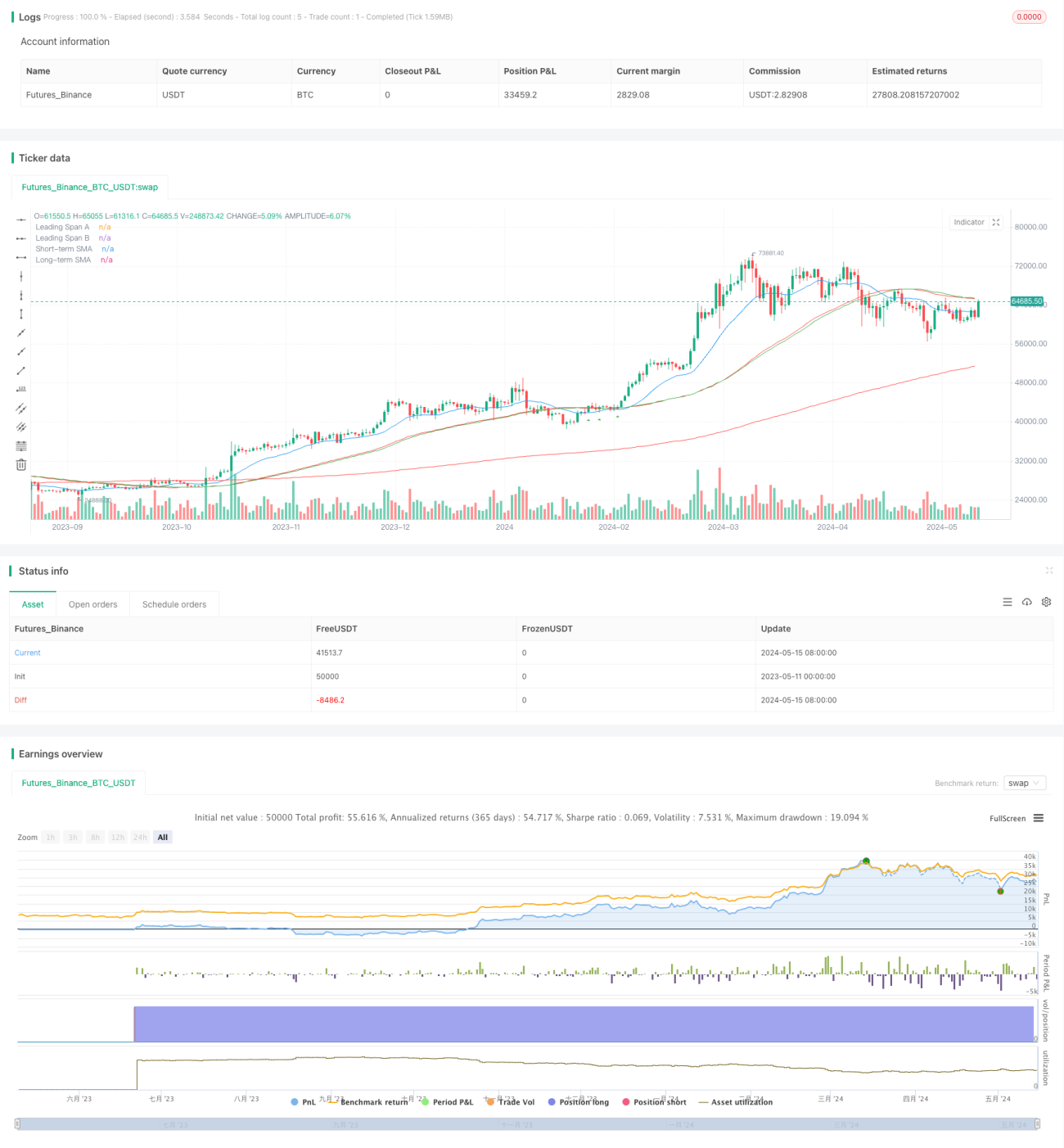

Esta estratégia combina a Nuvem Ichimoku com as médias móveis simples (SMA) de curto prazo (55) e longo prazo (200) para identificar potenciais sinais de compra e venda. O sinal de compra exige que o preço esteja acima da nuvem e da SMA de longo prazo e, após cruzar acima da SMA de curto prazo, retorne a ela. O sinal de venda exige que o preço esteja abaixo da nuvem e da SMA de longo prazo e, após cruzar abaixo da SMA de curto prazo, retorne a ela. A estratégia evita gerar sinais durante mercados laterais ou eventos noticiosos importantes, pois esses períodos apresentam muitos sinais falsos. Os backtests indicam que a estratégia tem melhor desempenho nos gráficos de 1 hora e 2 horas.

Princípio da Estratégia

A estratégia baseia-se nos seguintes princípios:

- Quando o preço está acima da nuvem e da SMA de longo prazo, o mercado está em tendência de alta.

- Quando o preço está abaixo da nuvem e da SMA de longo prazo, o mercado está em tendência de baixa.

- O cruzamento acima ou abaixo da SMA de curto prazo confirma a tendência, e o retorno a ela oferece uma oportunidade de entrada de baixo risco.

- Durante mercados laterais e eventos noticiosos importantes, os sinais falsos são mais frequentes, devendo ser evitadas negociações.

O programa primeiro calcula os componentes necessários da Nuvem Ichimoku (Linha de Conversão, Linha de Base, Span A e B à frente), bem como as SMAs de curto e longo prazo. Em seguida, define múltiplas condições para identificar a posição do preço em relação à nuvem e às médias. Quando todas as condições de compra/venda são atendidas, o programa gera sinais de compra e venda, respectivamente.

Vantagens da Estratégia

- Combina múltiplos indicadores para confirmar a tendência, aumentando a confiabilidade dos sinais. A Nuvem Ichimoku filtra muito ruído, e o cruzamento das SMAs confirma a tendência.

- Busca oportunidades de entrada no retorno à média móvel dentro de uma tendência já confirmada, com risco relativamente baixo.

- Ao evitar negociações durante mercados laterais e eventos noticiosos importantes, reduz ainda mais o risco de sinais falsos.

- Adequada para negociações de médio e longo prazo, como nos períodos de 1 hora e 2 horas, aproveitando grandes movimentos de tendência com margens de lucro significativas.

Riscos da Estratégia

- Podem ocorrer perdas em pontos de reversão de tendência. Embora o cruzamento de médias e a ruptura da nuvem confirmem a tendência, ainda existe defasagem.

- Falta um stop loss claro. As condições atuais focam principalmente no momento de entrada, mas não definem uma saída específica.

- A escolha dos parâmetros é subjetiva e incerta. Diferentes seleções de parâmetros da nuvem e comprimentos das médias móveis afetam o desempenho da estratégia.

Direções de Otimização da Estratégia

- Adicionar níveis claros de stop loss, como rompimento de mínima/máxima anterior ou múltiplos do ATR, para reduzir o risco por operação.

- Cruzar com outros indicadores de confirmação de tendência, como MACD, DMI, para formar combinações de sinais mais robustas e confiáveis.

- Otimizar os parâmetros para encontrar a melhor combinação, aumentando a adaptabilidade da estratégia em diferentes condições de mercado.

- Diferenciar mercados em tendência e mercados laterais: entrar ativamente em tendências, reduzir a frequência de negociações em mercados laterais.

Resumo

Esta "Estratégia de Nuvem e Múltiplas Médias Móveis" combina a Nuvem Ichimoku com médias móveis simples para buscar oportunidades de entrada de baixo risco no retorno às médias dentro de tendências já estabelecidas. Ao filtrar negociações durante mercados laterais e eventos noticiosos importantes, a estratégia reduz o risco de sinais falsos, melhorando o desempenho geral. A estratégia é adequada principalmente para traders de médio e longo prazo, com bom desempenho em timeframes como 1 hora e 2 horas. No entanto, ainda há espaço para otimização, como a introdução de stops claros, melhoria da combinação de sinais e ajuste de parâmetros, visando um desempenho mais robusto.

- 1