Estratégia de Sinais de Negociação com Filtragem ADX e Laguerre RSI

Visão Geral

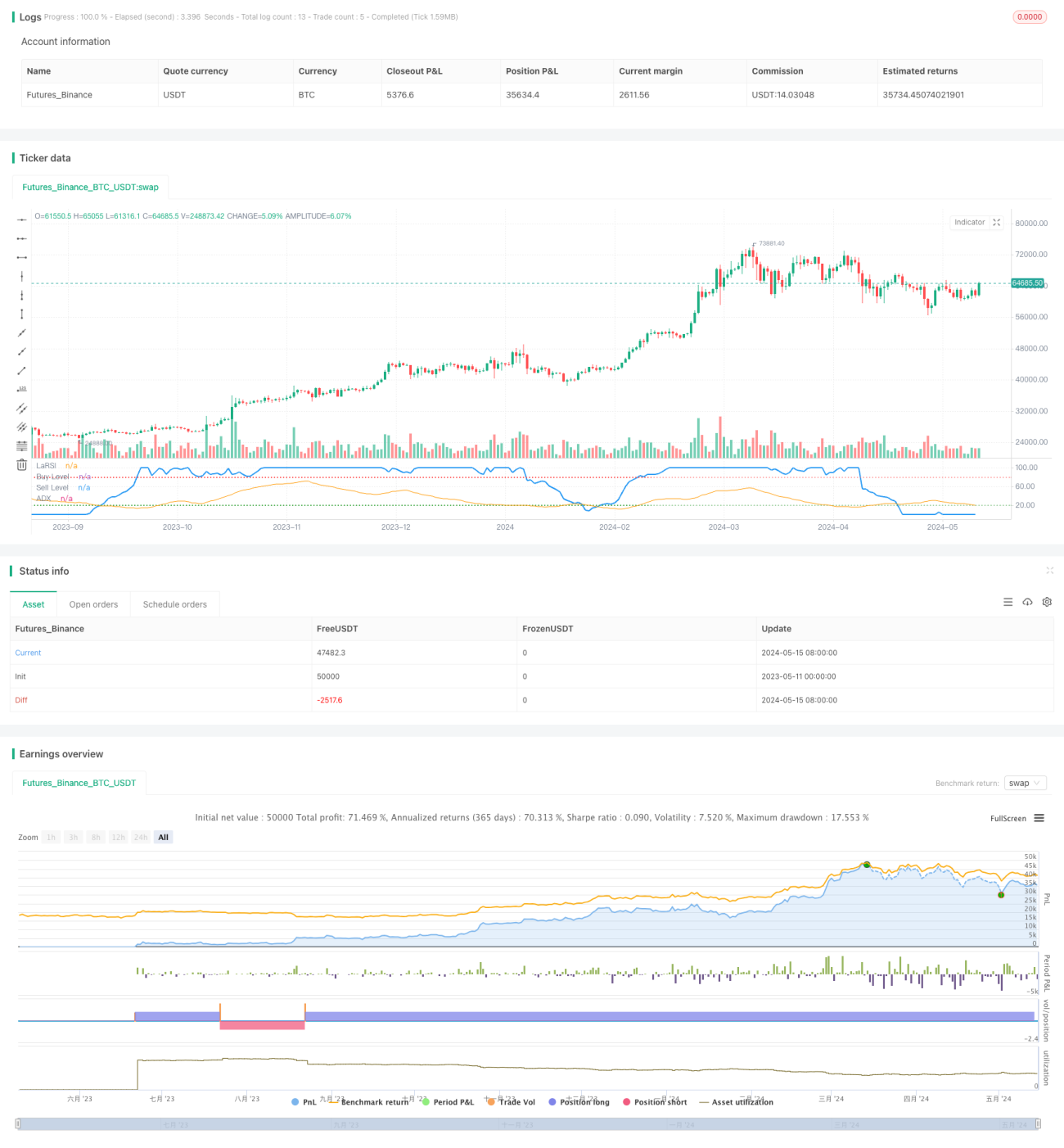

Esta estratégia utiliza o indicador Laguerre RSI para gerar sinais de compra e venda, combinados com o indicador ADX para filtrar esses sinais. Quando o Laguerre RSI ultrapassa os níveis predefinidos de compra e venda, e o ADX está acima do limite estabelecido, a estratégia gera sinais de negociação. Essa combinação de indicadores rápidos e lentos permite capturar oportunidades de negociação quando a força da tendência é suficiente, evitando operar em situações de tendência incerta.

Princípio da Estratégia

O Laguerre RSI é um indicador de momentum que mede a velocidade e a intensidade das mudanças de preço. Baseado no filtro de Laguerre, ele reage mais rapidamente às variações de preço do que o RSI tradicional. A estratégia gera sinais comparando o Laguerre RSI com os níveis predefinidos de compra e venda.

O indicador ADX mede a força da tendência de preço; quanto maior o valor, mais forte a tendência. A estratégia define um limite para o ADX, abrindo posições apenas quando a força da tendência atinge o nível necessário, e mantendo-se em observação quando a tendência não é clara. Isso ajuda a aumentar a confiabilidade dos sinais e evita negociações frequentes.

A estratégia utiliza o cruzamento do Laguerre RSI para acionar os sinais: quando o indicador cruza acima do nível de compra, abre-se uma posição comprada; quando cruza abaixo do nível de venda, abre-se uma posição vendida. Ao mesmo tempo, o ADX deve estar acima do limite predefinido para confirmar a força da tendência. Esse design de dupla condição visa capturar oportunidades de negociação em tendências fortes.

Vantagens da Estratégia

- O Laguerre RSI captura mudanças de preço com sensibilidade, gerando sinais de negociação rapidamente.

- O filtro ADX garante negociações apenas em tendências claras, aumentando a confiabilidade dos sinais.

- Os parâmetros são ajustáveis, permitindo que o usuário defina níveis de compra/venda e limite do ADX conforme preferência.

- O código é simples e eficiente, fácil de entender e implementar.

- Aplicável a diversos mercados e períodos, com boa versatilidade.

Riscos da Estratégia

- O Laguerre RSI pode gerar muitos sinais falsos em mercados laterais, levando a negociações frequentes.

- O filtro ADX pode atrasar a geração de sinais, perdendo algumas oportunidades.

- Os níveis fixos de compra/venda não se adaptam às mudanças dinâmicas do mercado.

- A estratégia não possui stop loss, deixando o risco de cada operação sem controle.

- Falta gerenciamento de posição e de capital, dificultando o controle do risco geral.

Direções de Otimização

- Introduzir níveis de compra/venda adaptativos, ajustando-se dinamicamente com base na volatilidade dos preços. Isso ajuda a se adaptar a diferentes condições de mercado e reduzir sinais falsos.

- Otimizar o filtro ADX, definindo limites mais dinâmicos para começar a negociar no início da tendência. Isso pode capturar tendências mais cedo e aumentar os lucros.

- Adicionar mecanismos de stop loss e take profit para controlar o risco de cada operação, evitando perdas excessivas e garantindo lucros.

- Combinar outros indicadores auxiliares, como volume de negociação e volatilidade, para aumentar a confiabilidade dos sinais.

- Introduzir gerenciamento de posição e de capital para controlar a exposição total ao risco, ajustando dinamicamente a proporção de capital alocada por negociação de acordo com a força da tendência e o patrimônio líquido da conta.

Resumo

A estratégia de negociação que combina Laguerre RSI com filtro ADX é um método de acompanhamento de tendências. Ela utiliza um indicador rápido para capturar mudanças de preço e um indicador lento para confirmar a força da tendência. Essa combinação permite negociar rapidamente quando a tendência é clara, mas permanecer em observação quando não há direção definida. As vantagens da estratégia estão na simplicidade lógica e na ampla aplicabilidade, mas também apresenta problemas como negociações frequentes e controle de risco insuficiente. No futuro, a estratégia pode ser aprimorada por meio de otimização de sinais, melhoria do gerenciamento de risco e gerenciamento de posição, com o objetivo de obter retornos mais estáveis.

- 1