Estratégia Melhorada de Rompimento de Padrão de Candlestick de Conversão Longo/Curto

Visão Geral

Esta estratégia é uma estratégia de rompimento de reversão de longo e curto aprimorada, projetada para capturar potenciais sinais de reversão de tendência utilizando os padrões de candlestick de engulfing de alta e de baixa. A estratégia identifica máximos e mínimos de swing e gera sinais de negociação quando o preço rompe esses níveis críticos. Ao mesmo tempo, a estratégia utiliza uma relação risco-retorno predefinida para definir os níveis de take profit e stop loss, a fim de gerenciar melhor o risco da negociação.

Princípio da Estratégia

- Cálculo dos máximos e mínimos de swing: Comparando o máximo e mínimo atuais com os máximos e mínimos dos dois períodos anteriores para determinar se um novo máximo ou mínimo de swing foi formado.

- Identificação dos padrões de engulfing de alta e de baixa: Quando o preço de fechamento é superior ao preço de abertura do período anterior, e a vela atual é de alta enquanto a anterior é de baixa, identifica-se um padrão de engulfing de alta; inversamente, quando o preço de fechamento é inferior ao preço de abertura do período anterior, e a vela atual é de baixa enquanto a anterior é de alta, identifica-se um padrão de engulfing de baixa.

- Geração de sinais de negociação: Quando um padrão de engulfing de alta aparece e o preço rompe o máximo de swing, é gerado um sinal de compra; quando um padrão de engulfing de baixa aparece e o preço rompe o mínimo de swing, é gerado um sinal de venda.

- Definição de stop loss e take profit: Os níveis de take profit e stop loss são calculados com base na relação risco-retorno predefinida, e ordens correspondentes são colocadas no momento da execução da negociação.

Análise de Vantagens

- Combinação de price action e padrões de candlestick: A estratégia não apenas considera o rompimento de níveis críticos, mas também combina padrões de engulfing de alta e de baixa, aumentando a confiabilidade dos sinais de negociação.

- Gerenciamento de risco: A definição de stop loss e take profit com base em uma relação risco-retorno predefinida ajuda a controlar a exposição ao risco de cada negociação, melhorando a eficácia geral do gerenciamento de risco.

- Adaptabilidade a diferentes condições de mercado: A estratégia considera direções de compra e venda, podendo buscar oportunidades de negociação em diferentes tendências de mercado.

Análise de Riscos

- Risco de sinais falsos: Em alguns casos, o rompimento de preço e os padrões de candlestick podem gerar sinais falsos, levando a negociações na direção errada. Isso pode ser mitigado adicionando outros indicadores de confirmação ou filtros.

- Risco de volatilidade do mercado: Em mercados altamente voláteis, o preço pode romper rapidamente níveis críticos e acionar o stop loss, resultando em perdas consecutivas. Isso pode ser enfrentado ajustando os níveis de stop loss ou adotando estratégias de stop loss dinâmico.

- Frequência de negociação e custos: Negociações frequentes podem aumentar os custos de comissões, afetando o desempenho geral da estratégia. A frequência de negociação pode ser controlada otimizando as condições de entrada ou ajustando os parâmetros adequadamente.

Direções de Otimização

- Introdução de indicadores de confirmação de tendência: Combinar médias móveis ou outros indicadores de tendência para validar a eficácia do rompimento de preço, melhorando a qualidade dos sinais de negociação.

- Ajuste dinâmico do stop loss: Ajustar dinamicamente o nível de stop loss com base na volatilidade do mercado ou nas mudanças de preço para melhor se adaptar a diferentes condições de mercado.

- Otimização de parâmetros: Realizar backtesting e otimização de diferentes combinações de parâmetros para encontrar a configuração ideal, melhorando a estabilidade e a lucratividade da estratégia.

Resumo

A estratégia de rompimento de padrões de candlestick de reversão de longo e curto aprimorada combina rompimento de preço e padrões de candlestick, focando no gerenciamento de risco ao mesmo tempo em que captura oportunidades de reversão de tendência. Sua vantagem reside na consideração conjunta do price action e do sentimento do mercado, adaptando-se a diferentes ambientes de mercado. No entanto, a estratégia também enfrenta riscos como sinais falsos, volatilidade do mercado e custos de negociação, que precisam ser melhorados através da introdução de indicadores de confirmação de tendência, ajuste dinâmico do stop loss e otimização de parâmetros. Em suma, esta estratégia oferece uma abordagem para capturar potenciais oportunidades de reversão de tendência, mas na prática, requer ajustes e otimizações adequadas com base nas características específicas do mercado e nas necessidades de negociação.

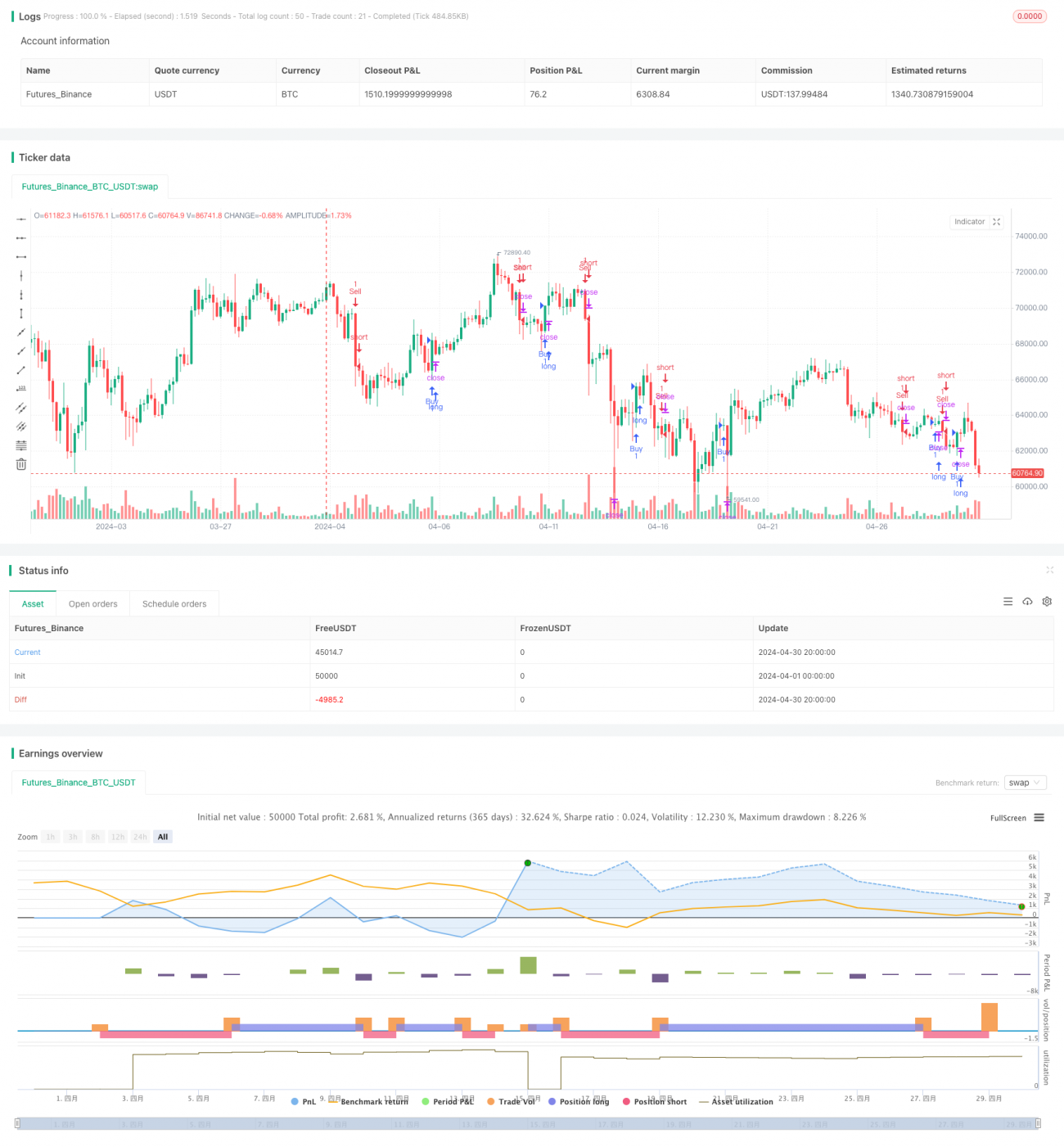

/*backtest

start: 2024-04-01 00:00:00

end: 2024-04-30 23:59:59

period: 4h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This Pine Script™ code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © Markoline007

//@version=5- 1