Estratégia de Negociação de Tendência de Longo Prazo Alligator

Visão Geral

A estratégia de negociação de acompanhamento de tendência de longo prazo Alligator é uma estratégia de negociação quantitativa baseada no indicador Williams Alligator. Esta estratégia utiliza uma combinação de médias móveis de diferentes períodos para capturar a tendência principal do mercado, sendo adequada para negociações de acompanhamento de tendência de médio e longo prazo. A principal ideia da estratégia é determinar a direção e a força da tendência através da abertura das mandíbulas do indicador Alligator e da posição relativa do preço em relação ao indicador Alligator, tomando assim decisões de negociação.

Princípio da Estratégia

A estratégia de acompanhamento de tendência de longo prazo Alligator utiliza três médias móveis de diferentes períodos para construir o indicador Alligator:

- Linha Jaw (Mandíbula): SMMA de 13 períodos, deslocada 8 barras para o futuro

- Linha Teeth (Dentes): SMMA de 8 períodos, deslocada 5 barras para o futuro

- Linha Lips (Lábios): SMMA de 5 períodos, deslocada 3 barras para o futuro

Quando a abertura das mandíbulas do indicador Alligator está voltada para cima, ou seja, a linha Jaw está na parte inferior, a linha Teeth no meio e a linha Lips na parte superior, e o preço está acima do indicador Alligator, a estratégia abre uma posição comprada. Esta situação indica que uma onda de tendência de alta foi confirmada, e desejamos manter a posição até o fim da tendência.

Quando o preço cai abaixo da linha Jaw, a estratégia fecha a posição comprada. Isso garante que não mantenhamos a posição durante um mercado baixista.

Vantagens da Estratégia

- Adequada para negociações de médio e longo prazo: A estratégia baseia-se no indicador Alligator, capturando efetivamente a tendência principal do mercado, sendo muito adequada para negociações de acompanhamento de tendência de médio e longo prazo.

- Baixa frequência de negociação: A estratégia só abre posições quando a tendência é confirmada e fecha quando a tendência termina, resultando em uma frequência de negociação relativamente baixa, reduzindo efetivamente os custos de negociação.

- Ampla aplicabilidade: A estratégia pode ser aplicada a vários mercados financeiros, como Forex, criptomoedas, etc., com forte adaptabilidade e flexibilidade.

- Sem necessidade de otimização de parâmetros: A estratégia segue completamente a tendência do mercado, sem necessidade de otimizar parâmetros, sendo simples e fácil de usar.

Riscos da Estratégia

- Potencial risco de slippage: Em condições de alta volatilidade do mercado ou baixa liquidez, as ordens de negociação podem não ser executadas ao preço esperado, resultando em risco de slippage.

- Falta de gestão de risco fixa: A estratégia não possui configurações fixas de gestão de risco, sendo necessário ajustar o tamanho da posição de cada negociação de acordo com a própria tolerância ao risco.

- Possibilidade de perder oportunidades de curto prazo: Como a estratégia se concentra em capturar tendências de médio e longo prazo, pode perder algumas oportunidades de negociação de curto prazo.

Direções de Otimização da Estratégia

- Adicionar módulo de gestão de risco: Podem ser consideradas medidas de gestão de risco, como stop loss e ajuste dinâmico de posição, para controlar melhor o risco.

- Combinar com outros indicadores técnicos: Pode-se tentar combinar o indicador Alligator com outros indicadores técnicos, como RSI, MACD, etc., para aumentar a precisão e confiabilidade da estratégia.

- Otimizar configurações de parâmetros: Embora a estratégia não exija otimização de parâmetros, é possível realizar backtests em diferentes períodos de tempo e ativos de negociação para encontrar a melhor combinação de parâmetros.

Resumo

A estratégia de negociação de acompanhamento de tendência de longo prazo Alligator é uma estratégia de negociação quantitativa simples, fácil de usar e com ampla aplicabilidade. Ao capturar a tendência principal do mercado utilizando o indicador Alligator, a estratégia pode obter retornos estáveis no médio e longo prazo. Embora existam alguns riscos potenciais, é possível melhorar ainda mais o desempenho e a estabilidade da estratégia através da adição de um módulo de gestão de risco, combinação com outros indicadores técnicos e otimização das configurações de parâmetros. Para investidores que preferem negociações de acompanhamento de tendência de médio e longo prazo, a estratégia Alligator é uma opção que vale a pena considerar.

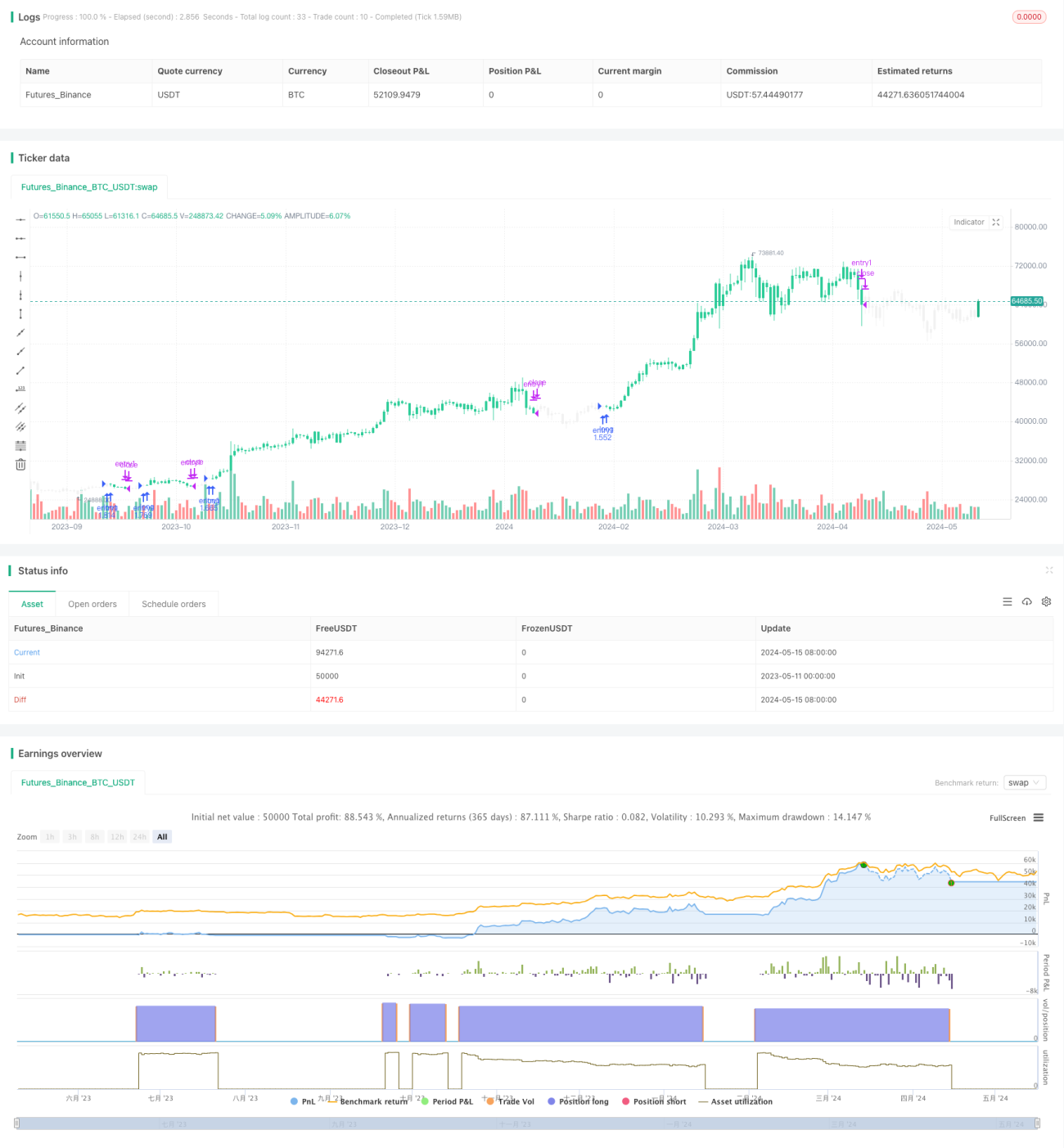

/*backtest

start: 2023-05-11 00:00:00

end: 2024-05-16 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//_______ <licence>

// This Pine Script™ code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © Skyrex

- 1