Estratégia de negociação multifatorial BONK

Visão Geral

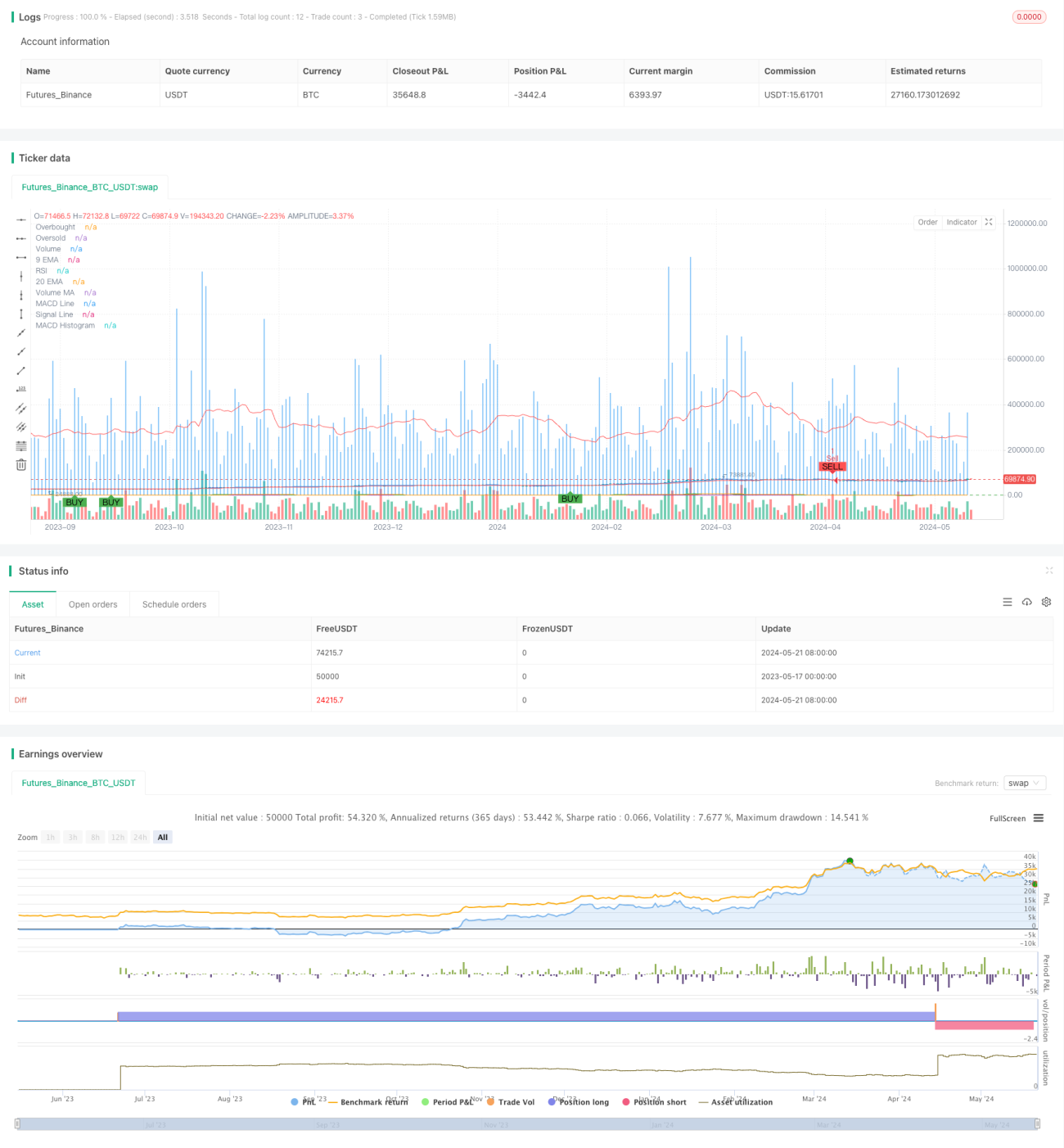

A estratégia de negociação multifatorial BONK é uma estratégia quantitativa que combina vários indicadores técnicos. Ela utiliza indicadores como EMA, MACD, RSI e volume para capturar tendências e momentum do mercado, além de mecanismos de stop loss e take profit para controlar riscos. A principal ideia da estratégia é gerar sinais de negociação por meio da confirmação conjunta de vários indicadores, a fim de aumentar a precisão e confiabilidade das operações.

Princípio da Estratégia

A estratégia utiliza quatro indicadores técnicos principais: EMA, MACD, RSI e volume.

-

EMA (Média Móvel Exponencial): A estratégia utiliza duas linhas EMA, de períodos 9 e 20. Quando a EMA de curto prazo cruza acima da EMA de longo prazo, gera um sinal de compra; quando cruza abaixo, gera um sinal de venda.

-

MACD (Convergência/Divergência de Médias Móveis): O MACD é composto por duas linhas: a linha MACD e a linha de sinal. Quando a linha MACD cruza acima da linha de sinal, indica tendência de alta, apoiando a compra; quando cruza abaixo, indica tendência de baixa, apoiando a venda.

-

RSI (Índice de Força Relativa): O RSI mede condições de sobrecompra e sobrevenda. Acima de 70 indica sobrecompra, com possível risco de reversão; abaixo de 30 indica sobrevenda, com possível oportunidade de recuperação.

-

Volume: A estratégia usa uma média móvel de volume de 20 períodos. Quando o volume real está acima da média, indica maior atividade do mercado, podendo a tendência se manter.

Combinando os quatro indicadores: quando EMA, MACD e volume apoiam a compra, e o RSI não está em zona de sobrecompra, a estratégia gera sinal de compra; inversamente, quando todos apoiam a venda e o RSI não está em zona de sobrevenda, gera sinal de venda.

Além disso, a estratégia define níveis de stop loss e take profit. Para operações compradas, o stop loss é 95% do preço de entrada e o take profit é 105%; para operações vendidas, o stop loss é 105% do preço de entrada e o take profit é 95%. Isso ajuda a controlar o risco de cada operação.

Vantagens da Estratégia

-

Confirmação por múltiplos indicadores: A estratégia combina indicadores de tendência (EMA), momentum (MACD), sobrecompra/sobrevenda (RSI) e volume. A confirmação conjunta aumenta a confiabilidade dos sinais e reduz falsos sinais.

-

Capacidade de seguir tendências: Os indicadores EMA e MACD têm boa capacidade de acompanhamento de tendências. Ao capturar a tendência principal, a estratégia opera a favor do mercado, aumentando as oportunidades de lucro.

-

Confirmação por volume: O volume é usado como confirmação auxiliar. Quando o sinal de preço é acompanhado por aumento de volume, a validade da tendência é reforçada.

-

Controle de risco: Níveis fixos de stop loss e take profit ajudam a controlar o risco por operação. O RSI também evita operar em zonas de sobrecompra ou sobrevenda, reduzindo riscos.

Riscos da Estratégia

-

Risco de otimização de parâmetros: A estratégia possui vários parâmetros (períodos EMA, parâmetros MACD, período RSI, etc.). A escolha afeta o desempenho. Otimização excessiva pode levar a resultados ruins em mercados futuros.

-

Mudanças nas condições de mercado: A estratégia é baseada em dados históricos. Condições futuras podem diferir, reduzindo a eficácia em cenários de grande volatilidade, eventos inesperados ou reversões de tendência.

-

Frequência e custos de negociação: A estratégia pode gerar alta frequência de negociações, especialmente em mercados voláteis. Isso aumenta custos (comissões e slippage), impactando o desempenho geral.

-

Níveis fixos de stop loss e take profit: O uso de porcentagens fixas (5%) pode não ser adequado para todas as condições. Stop loss muito apertado pode causar saídas prematuras; take profit muito restrito pode limitar o potencial de lucro.

Direções de Otimização

-

Stop loss e take profit dinâmicos: Considerar mecanismos dinâmicos baseados em ATR (Average True Range) ou Bandas de Bollinger. Isso se adapta melhor à volatilidade, melhorando o controle de risco.

-

Adicionar outros indicadores: Incluir indicadores como Bandas de Bollinger, KDJ, etc., para confirmar sinais. Além disso, indicadores macroeconômicos ou de sentimento de mercado podem capturar mais informações.

-

Otimização de parâmetros: Otimizar periodicamente os parâmetros-chave para se adaptar ao mercado. Usar algoritmos genéticos, grid search, etc., para encontrar combinações robustas.

-

Gestão de risco avançada: Implementar técnicas como gestão de posição e alocação de capital. Ajustar o tamanho da posição dinamicamente com base na volatilidade e saldo da conta.

-

Combinação de estratégias: Combinar esta estratégia com outras, como estratégias de seguimento de tendência ou reversão à média. A diversificação pode reduzir riscos e suavizar retornos.

Sumário

A estratégia de negociação multifatorial BONK é uma estratégia quantitativa baseada em indicadores EMA, MACD, RSI e volume. Ela gera sinais por meio da confirmação conjunta de múltiplos indicadores e estabelece níveis fixos de stop loss e take profit para controlar riscos. As vantagens incluem capacidade de seguir tendências, verificação por múltiplos indicadores e controle de risco. Contudo, existem riscos de otimização de parâmetros, mudanças de mercado e custos de negociação. Para melhorar, podem ser considerados stop loss/take profit dinâmicos, inclusão de outros indicadores, otimização de parâmetros, gestão de risco avançada e combinação de estratégias. Em suma, a estratégia BONK oferece uma estrutura viável para negociação quantitativa, mas requer avaliação cuidadosa e otimização contínua na prática.

- 1