Estratégia de Negociação com Momentum de Tendência Dinâmica

Visão Geral

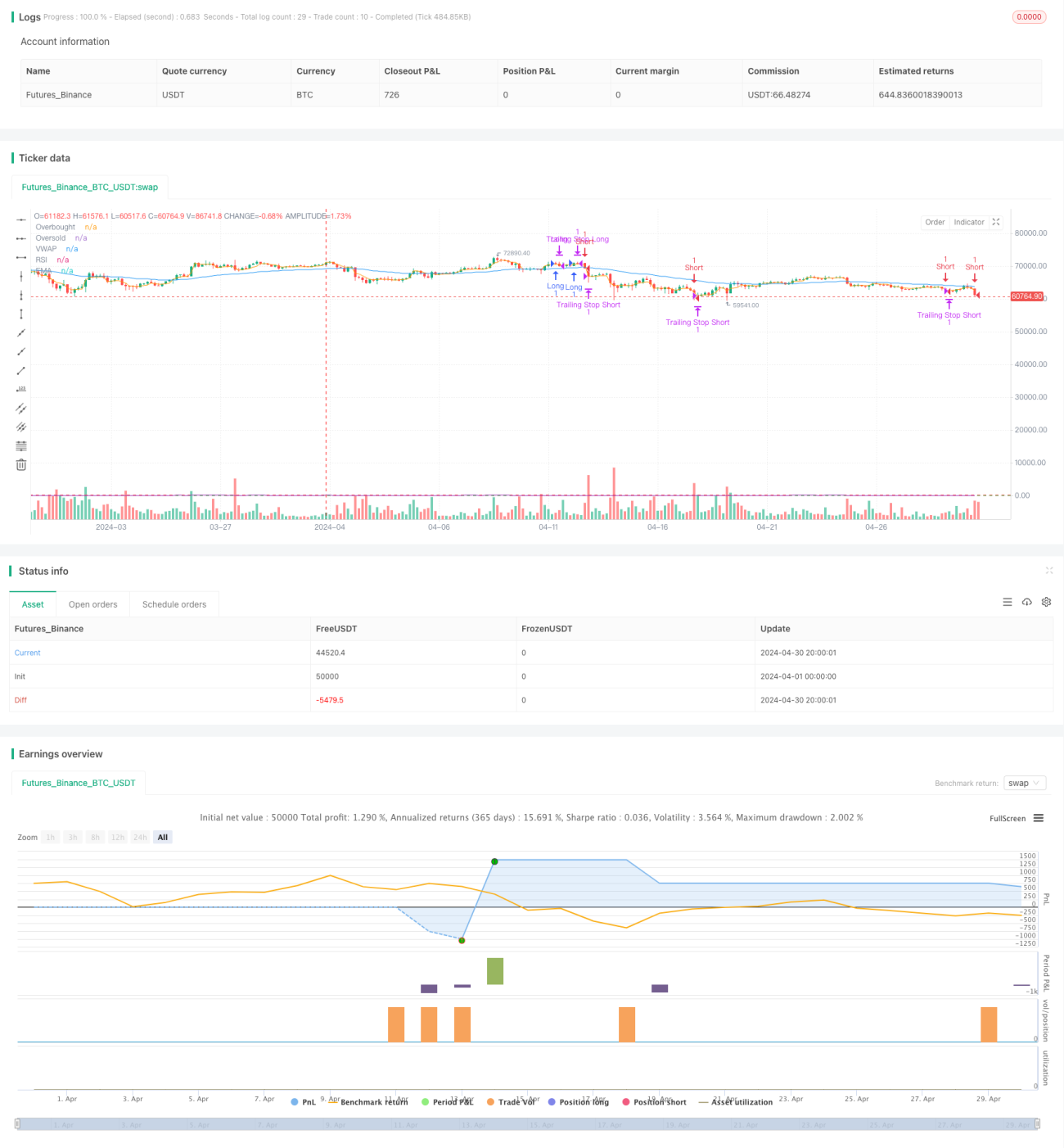

Esta estratégia combina múltiplos indicadores como EMA, MACD, VWAP e RSI, com o objetivo de capturar oportunidades de alta probabilidade. A estratégia utiliza a EMA para determinar a direção da tendência, o MACD para avaliar o momentum, o VWAP para analisar o volume e o RSI para identificar condições de sobrecompra/sobrevenda. Os sinais de compra e venda são gerados com base na combinação desses indicadores, e um stop móvel é usado para proteger os lucros.

Princípio da Estratégia

- Usa a EMA para determinar a direção da tendência: quando o preço está acima da EMA, considera-se tendência de alta; quando abaixo, tendência de baixa.

- Usa o MACD para avaliar o momentum: quando a linha rápida do MACD cruza acima da linha lenta, o momentum está se fortalecendo; quando cruza abaixo, enfraquecendo.

- Usa o VWAP para analisar o volume: quando o preço está acima do VWAP, a pressão compradora é maior que a vendedora; quando abaixo, a pressão vendedora é maior.

- Usa o RSI para identificar condições de sobrecompra/sobrevenda: RSI acima de 70 indica sobrecompra; abaixo de 30 indica sobrevenda.

- Gera sinal de compra quando o preço está acima da EMA, o MACD rápido cruza acima do lento, o preço está acima do VWAP e o RSI está abaixo do nível de sobrecompra.

- Gera sinal de venda quando o preço está abaixo da EMA, o MACD rápido cruza abaixo do lento, o preço está abaixo do VWAP e o RSI está acima do nível de sobrevenda.

- Calcula o tamanho da posição com base no capital da conta e na proporção de risco.

- Usa um stop móvel para proteger os lucros, com o preço de stop ajustando-se conforme o preço se move.

Vantagens da Estratégia

- O uso combinado de múltiplos indicadores permite uma avaliação mais abrangente das condições de mercado, aumentando a precisão dos sinais.

- O stop móvel ajuda a proteger os lucros durante a continuidade da tendência, reduzindo o drawdown.

- O cálculo do tamanho da posição com base no capital e na proporção de risco permite controlar o risco de cada operação.

- Os parâmetros podem ser ajustados conforme a preferência do usuário, aumentando a flexibilidade da estratégia.

Riscos da Estratégia

- Em mercados laterais (rangentes), sinais frequentes podem levar a excesso de negociações e perdas com taxas.

- Em reversões de tendência, o stop móvel pode não fechar a posição a tempo, resultando em grandes drawdowns.

- A escolha dos parâmetros precisa ser otimizada para diferentes mercados e ativos; parâmetros inadequados podem prejudicar o desempenho.

Direções de Otimização

- Considerar a adição de mais filtros, como volume e volatilidade, para melhorar ainda mais a precisão dos sinais.

- Considerar o uso de métodos de stop mais dinâmicos, como stop baseado em ATR, para se adaptar melhor a diferentes condições de mercado.

- Considerar a otimização de parâmetros usando métodos como algoritmos genéticos para encontrar a combinação ideal.

- Considerar a incorporação de estratégias de gerenciamento de posição e capital para controlar melhor o risco e aumentar os retornos.

Resumo

Esta estratégia combina vários indicadores para avaliar as condições do mercado e gerar sinais de negociação, enquanto usa um stop móvel para proteger os lucros. Os parâmetros podem ser ajustados conforme a preferência do usuário, aumentando a flexibilidade. No entanto, a estratégia pode ter desempenho inferior em mercados laterais e enfrentar grandes drawdowns durante reversões de tendência, exigindo otimização e melhoria para diferentes mercados e ativos. Futuramente, pode-se considerar a adição de mais filtros, stops dinâmicos, otimização de parâmetros e gerenciamento de posições para melhorar a estabilidade e a lucratividade.

- 1