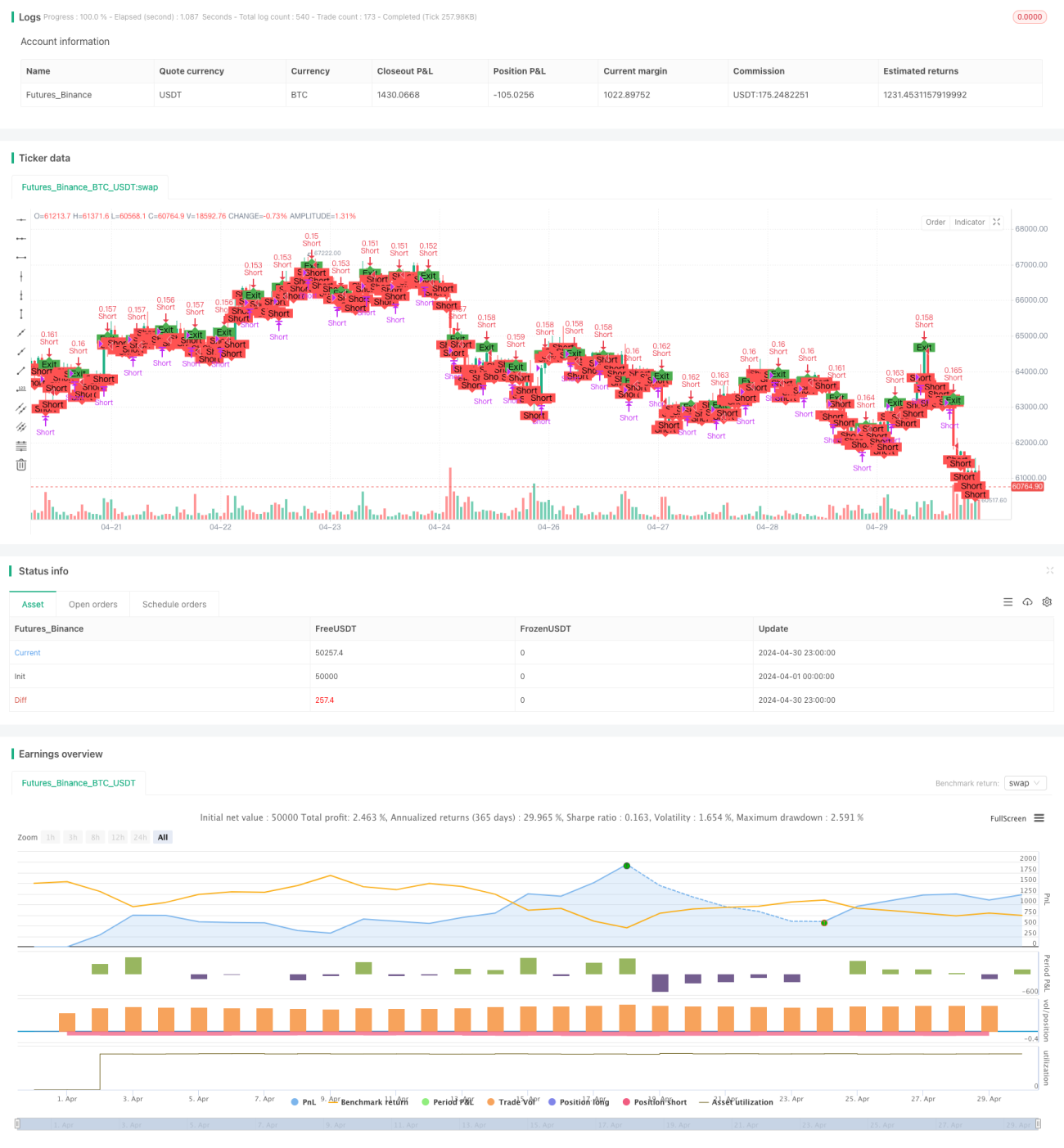

Visão geral

A "estratégia de curto prazo de curto prazo para pares de moedas de alta circulação" visa aproveitar a tendência de queda de curto prazo de pares de moedas de alta circulação para fazer uma negociação de curto prazo em caso de queda esperada de preços para obter lucros. A estratégia entra em posições de livre mercado sob determinadas condições e usa medidas de controle de risco e de bloqueio de lucros com base no tamanho da posição dinâmica e no gerenciamento de risco.

As principais ideias da estratégia são as seguintes:

- Escolha pares de moedas de alta circulação como indicadores de negociação.

- Entrar em posições a descoberto com base na percentagem de queda do preço.

- Calculação dinâmica do tamanho da posição, controle de risco de acordo com uma proporção de equidade de conta.

- Estabelecer condições de stop loss e stop-loss, limitar perdas potenciais e bloquear lucros.

- Sair de acordo com a duração da negociação ou mudanças de preço.

Princípio da estratégia

A estratégia aproveita a tendência de queda de pares de moedas de alta circulação no curto prazo. Quando o preço atende a determinadas condições, a estratégia entra em uma posição a descoberto.

- Certifique-se de que não há transações em aberto no momento, para garantir que haja apenas uma transação ativa por vez.

- A duração da negociação em branco é 7 dias por defeito.

- Quando o preço desce do preço de entrada para a percentagem prevista (default 30%) entra em uma posição a céu aberto.

- O tamanho da posição é calculado dinamicamente de acordo com a percentagem de risco estimado dos juros da conta, controlando a distribuição de fundos e o risco total de cada transação.

- Estabelecer condições de stop-loss e stop-loss, quando o preço se move na direção negativa, a estratégia sairá da negociação para minimizar as perdas; quando o preço se move na direção positiva, a estratégia sairá da negociação para bloquear os lucros.

- Sair de acordo com a duração da negociação ou mudanças de preço.

Vantagens estratégicas

- Negociação a curto prazo: esta estratégia se concentra em capturar tendências de queda de curto prazo em pares de moedas de alta circulação, com um ciclo de negociação relativamente curto, o que ajuda a atingir rapidamente os objetivos de lucro.

- Dimensão de posição dinâmica: Dimensão de posição calculada dinamicamente de acordo com a percentagem de risco estimado dos direitos e interesses da conta, controlando efetivamente a abertura de risco de cada transação e adaptando-se a diferentes condições de mercado.

- Gerenciamento de risco: estabelecer condições de stop loss e stop loss, sair da negociação em tempo hábil quando o preço se move na direção adversa, minimizando perdas potenciais; bloquear os lucros quando o preço se move na direção favorável, proteger os ganhos realizados.

- Simplicidade: Os termos e a lógica da estratégia são relativamente simples, fáceis de entender e implementar, adequados para o uso de comerciantes com diferentes níveis de experiência.

Risco estratégico

- Risco de mercado: a variação de preço de um par de moedas é incerta, podendo ocorrer eventos surpreendentes ou movimentos inesperados em um curto período de tempo, o que faz com que a estratégia não funcione como esperado.

- Risco de deslizamento: em situações de forte volatilidade ou falta de liquidez no mercado, o preço de transação real pode diferir do preço esperado, afetando a lucratividade da estratégia.

- Risco de otimização de parâmetros: o desempenho da estratégia depende da escolha de vários parâmetros, como a duração da folga, a porcentagem de queda no preço, a porcentagem de parada de perda, etc. A configuração inadequada dos parâmetros pode levar ao fraco desempenho da estratégia.

Direção de otimização da estratégia

- Introdução de mais indicadores técnicos: introdução de outros indicadores técnicos nas condições de entrada e saída, como média móvel, índice de força relativa (RSI) e outros, para melhorar a confiabilidade e a precisão do sinal de entrada.

- Seleção de parâmetros de otimização: Análise de otimização e sensibilidade de parâmetros-chave, como a duração do tempo de vazio, a porcentagem de queda do preço, a porcentagem de parada de perda, etc., para encontrar a melhor combinação de parâmetros e aumentar a lucratividade e a estabilidade da estratégia.

- Adicionar a análise de sentimento de mercado: combinar indicadores de sentimento de mercado, como o índice de pânico (VIX), volume de transações, etc., para julgar o sentimento do mercado, evitar entrar no mercado quando o mercado é extremamente pessimista ou o volume de transações diminui drasticamente, melhorar a adaptabilidade da estratégia.

- Portfólio de pares de moedas múltiplas: aplicar a estratégia a vários pares de moedas de alta circulação para construir um portfólio diversificado, dispersar o risco de um único par de moedas e melhorar a estabilidade do rendimento geral.

Resumir

A "estratégia de curto prazo para pares de moedas de alta circulação" capta a tendência de queda de curto prazo de pares de moedas de alta circulação, negocia a céu aberto em condições específicas e adota medidas de gestão de posições dinâmicas e de risco para obter lucros e controlar os riscos. A vantagem da estratégia reside na escala de posição dinâmica e na facilidade de uso, mas também no risco de mercado, risco de deslizamento e risco de otimização de parâmetros. Para uma estratégia de otimização adicional, pode-se considerar a introdução de mais indicadores técnicos, opções de parâmetros de otimização, a inclusão de análise de sentimentos de mercado e a aplicação em vários pares de moedas.

- 1