Estratégia de Stop Loss com ATR para Seguimento de Tendência

Visão Geral

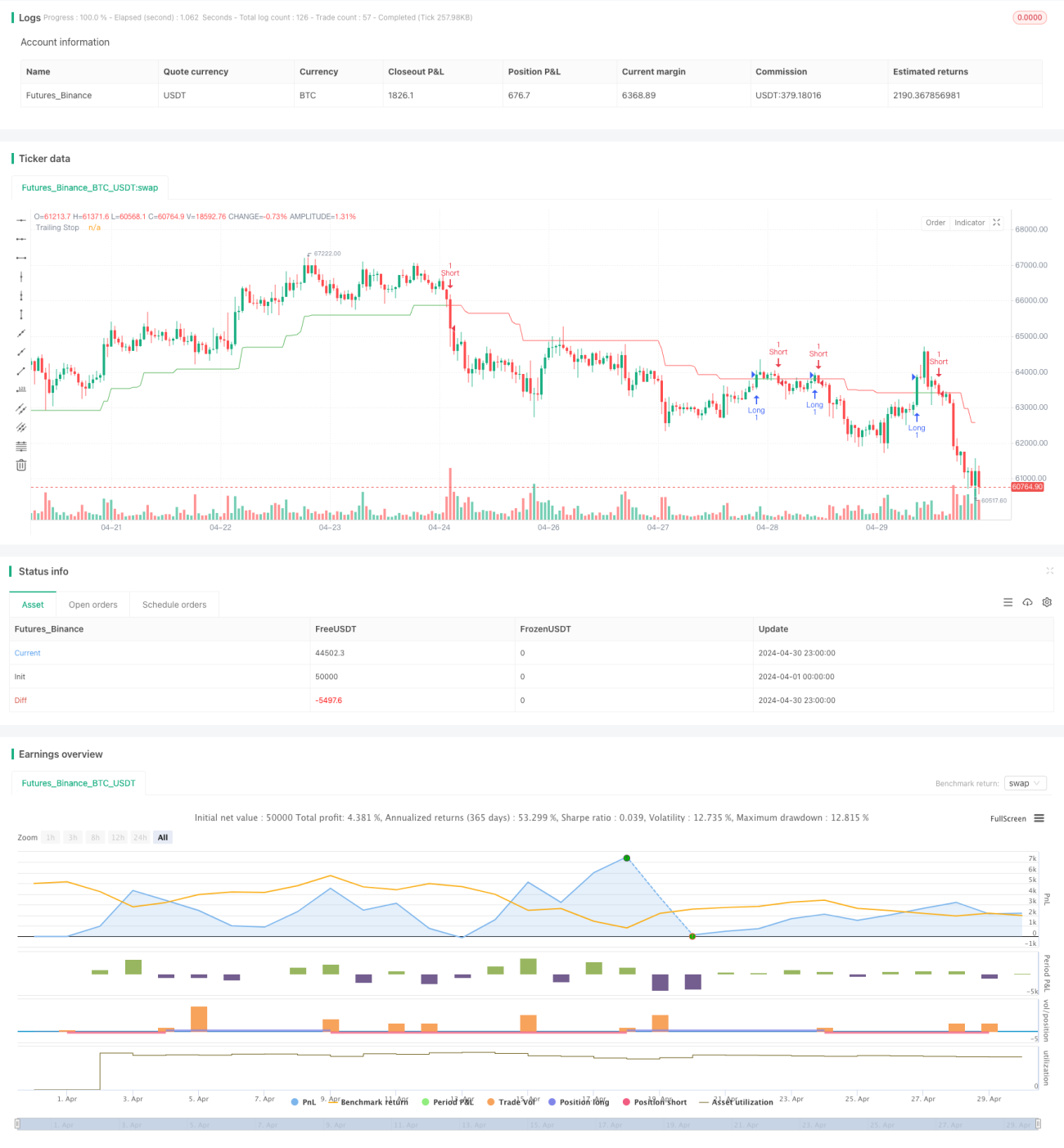

Esta estratégia utiliza o Average True Range (ATR) como base para um stop loss móvel (trailing stop), ajustando dinamicamente a posição do stop para acompanhar a tendência. Quando o preço se move na direção favorável, a posição do stop também é ajustada, travando assim os lucros obtidos; quando o preço se move na direção desfavorável, a posição do stop permanece inalterada, e uma vez que o preço atinge o valor do stop, a posição é encerrada. O ponto chave da estratégia é o ajuste dinâmico da posição do stop, que permite tanto proteger os lucros já obtidos quanto permitir que os lucros se expandam à medida que a tendência persiste.

Princípio da Estratégia

- Calcular o ATR, que serve como base para o stop loss móvel. O ATR reflete a volatilidade do mercado, medindo a amplitude média das variações de preço.

- Calcular a distância do stop loss (nLoss) com base no ATR e no parâmetro KeyValue. KeyValue é um multiplicador definido pelo usuário; nLoss é o produto de KeyValue e ATR, indicando que a distância do stop é múltiplos do ATR.

- Calcular a posição dinâmica do stop loss móvel (xATRTrailingStop). Para posições compradas (long), define-se como "o maior valor entre a máxima da vela anterior e (preço de fechamento - nLoss)"; para posições vendidas (short), define-se como "o menor valor entre a mínima da vela anterior e (preço de fechamento + nLoss)".

- Gerar sinais de abertura de posição. Quando o preço de fechamento cruza para cima do xATRTrailingStop, comprar (long); quando cruza para baixo, vender (short).

Análise de Vantagens

- A posição do stop é ajustada dinamicamente conforme a flutuação dos preços, o que permite travar lucros e também expandi-los à medida que a tendência se prolonga.

- A posição do stop é calculada com base no ATR, refletindo objetivamente a volatilidade do mercado, sendo mais flexível e eficaz do que stops fixos definidos subjetivamente.

- Ao ampliar o ATR com o parâmetro KeyValue, é possível definir uma distância de stop adequada ao seu apetite ao risco. Quanto maior o KeyValue, maior o espaço do stop e menor a frequência de stops acionados.

Análise de Riscos

- Estratégias baseadas em tendência têm desempenho ruim em mercados laterais (oscilação), pois a ausência de uma tendência clara gera stops frequentes, levando a uma rápida perda de capital.

- O momento de entrada depende do cruzamento entre o preço de fechamento e a linha de stop dinâmico, podendo resultar em pequenos stops consecutivos em mercados oscilantes.

- A estratégia de stop móvel não consegue evitar gaps (aberturas com salto) causados por eventos adversos ou favoráveis extremos. A velocidade de ajuste do stop não acompanha a variação rápida do preço, fazendo com que a perda real seja muito maior do que a perda controlável esperada.

Direções de Otimização

- Podem ser adicionados indicadores de identificação de tendência à estratégia, como sistemas de médias móveis ou indicadores de momentum, entrando apenas quando a tendência for clara, evitando negociações frequentes em mercados laterais.

- Pode-se considerar a introdução de estratégias de take profit, como calcular o tamanho da posição com base na Fórmula de Kelly ou definir um take profit baseado em uma retração fixa de pontos de lucro, reduzindo a possibilidade de perda de lucros potenciais no final da tendência.

- Para lidar com gaps, pode-se definir um limite máximo de stop loss, como um valor fixo ou uma porcentagem fixa. Uma vez atingido esse limite, a posição é encerrada imediatamente, independentemente do valor do stop dinâmico.

Resumo

A estratégia de stop loss móvel baseada em ATR ajusta dinamicamente a posição do stop de acordo com a amplitude das flutuações de preço, podendo obter bons resultados em mercados com tendência. No entanto, essa estratégia também apresenta riscos como incapacidade de lidar com mercados laterais, stops excessivamente frequentes e dificuldade em evitar gaps. Para corrigir essas deficiências, é possível otimizar e melhorar a estratégia nos aspectos de identificação de tendência, estratégia de take profit e limite máximo de stop loss. Com esses ajustes, espera-se aumentar a adaptabilidade e a rentabilidade da estratégia.

- 1