Estratégia de negociação baseada no Índice de Força Relativa (RSI), Média Móvel Simples (SMA) e Desvio Padrão da Volatilidade (DEV)

Resumo

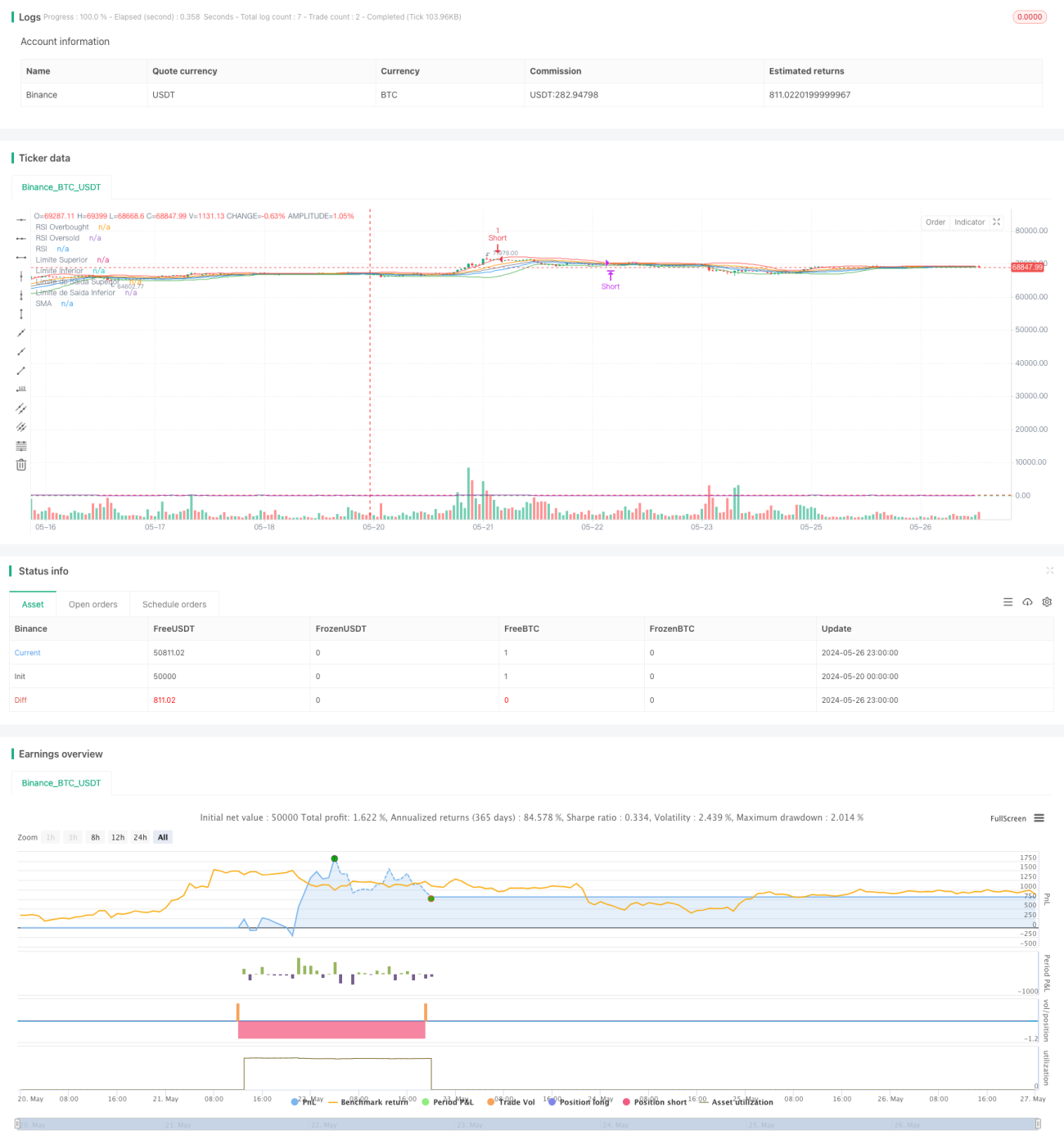

Esta estratégia Pine Script baseia-se no Índice de Força Relativa (RSI) e no desvio padrão de volatilidade (DEV) do preço, comparando o preço com bandas superior e inferior para determinar pontos de entrada, utilizando o RSI como filtro auxiliar. Sinais de abertura de posição são gerados quando o preço toca as bandas e o RSI atinge zonas de sobrecompra ou sobrevenda. O fechamento ocorre quando o preço rompe a banda de saída na direção oposta ou quando o RSI atinge a zona oposta de sobrecompra/sobrevenda. A estratégia ajusta-se dinamicamente à volatilidade do mercado: em períodos de alta volatilidade, interrompe perdas rapidamente; em baixa volatilidade, mantém posições para obter lucros. É uma estratégia de negociação quantitativa adaptável a diferentes condições de mercado.

Princípio da Estratégia

- Calcula a média móvel simples (SMA) e o desvio padrão (DEV) do preço nos últimos

lengthperíodos. - Constrói um canal de volatilidade com a SMA como eixo central, SMA +

thresholdEntry* DEV como banda superior e SMA -thresholdEntry* DEV como banda inferior. - Calcula simultaneamente o RSI dos preços de fechamento nos últimos

rsiLengthperíodos. - Quando o preço ultrapassa a banda inferior para cima e o RSI é inferior ao limiar de sobrevenda

rsiOversold, gera-se um sinal de compra (long). - Quando o preço ultrapassa a banda superior para baixo e o RSI é superior ao limiar de sobrecompra

rsiOverbought, gera-se um sinal de venda (short). - Constrói um segundo canal de saída mais estreito com a SMA como eixo central, SMA +

thresholdExit* DEV como banda superior e SMA -thresholdExit* DEV como banda inferior. - Ao manter posição comprada: se o preço romper a banda inferior de saída para baixo ou o RSI ultrapassar o limiar de sobrecompra, fecha-se a posição comprada.

- Ao manter posição vendida: se o preço romper a banda superior de saída para cima ou o RSI ficar abaixo do limiar de sobrevenda, fecha-se a posição vendida.

Análise de Vantagens

- Utiliza simultaneamente a ação do preço e indicadores de momentum como filtros, reduzindo sinais falsos.

- A largura do canal ajusta-se dinamicamente com a volatilidade, adaptando-se a diferentes condições de mercado.

- Com dois conjuntos de canais, é possível interromper perdas no início de uma reversão, controlando o drawdown, e ainda manter lucros durante a tendência.

- O código e os parâmetros são claros e de fácil compreensão e otimização.

Análise de Riscos

- Em mercados com tendência unidirecional prolongada, a estratégia pode interromper perdas cedo demais, perdendo lucros da tendência.

- O desempenho é muito sensível à configuração dos parâmetros, exigindo otimizações específicas para diferentes ativos e prazos.

- A estratégia tem melhor desempenho em mercados laterais e desempenho mediano em mercados com tendência. Uma reversão brusca de tendência de longo prazo pode causar grandes drawdowns.

- Se a volatilidade do ativo sofrer mudanças drásticas, os parâmetros fixos podem perder eficácia.

Direções de Otimização

- Introduzir indicadores de identificação de tendência, como cruzamento de médias móveis de curto e longo prazo ou ADX, para distinguir entre mercados com tendência e laterais, utilizando diferentes conjuntos de parâmetros.

- Considerar o uso de indicadores de volatilidade mais adaptáveis, como o ATR, para ajustar dinamicamente a largura do canal.

- Antes de abrir posição, avaliar a direção da tendência do preço para evitar negociações contrárias à tendência.

- Otimizar diferentes combinações de parâmetros por meio de algoritmos genéticos, busca em grade, etc., para encontrar a configuração ideal.

- Considerar o uso de parâmetros distintos para posições compradas e vendidas, controlando a exposição ao risco.

Resumo

Esta estratégia combina um canal de volatilidade com o Índice de Força Relativa (RSI), utilizando tanto a flutuação de preços quanto o RSI para decidir aberturas e fechamentos. Ela consegue capturar tendências de curto prazo, interromper perdas e realizar lucros de forma oportuna. No entanto, o desempenho é sensível à configuração dos parâmetros, exigindo otimizações para diferentes ambientes de mercado e ativos. A introdução de outros indicadores para auxiliar na identificação de tendências pode maximizar o potencial da estratégia. Em suma, a estratégia possui uma lógica clara e rigorosa, sendo uma boa opção para negociação quantitativa.

- 1