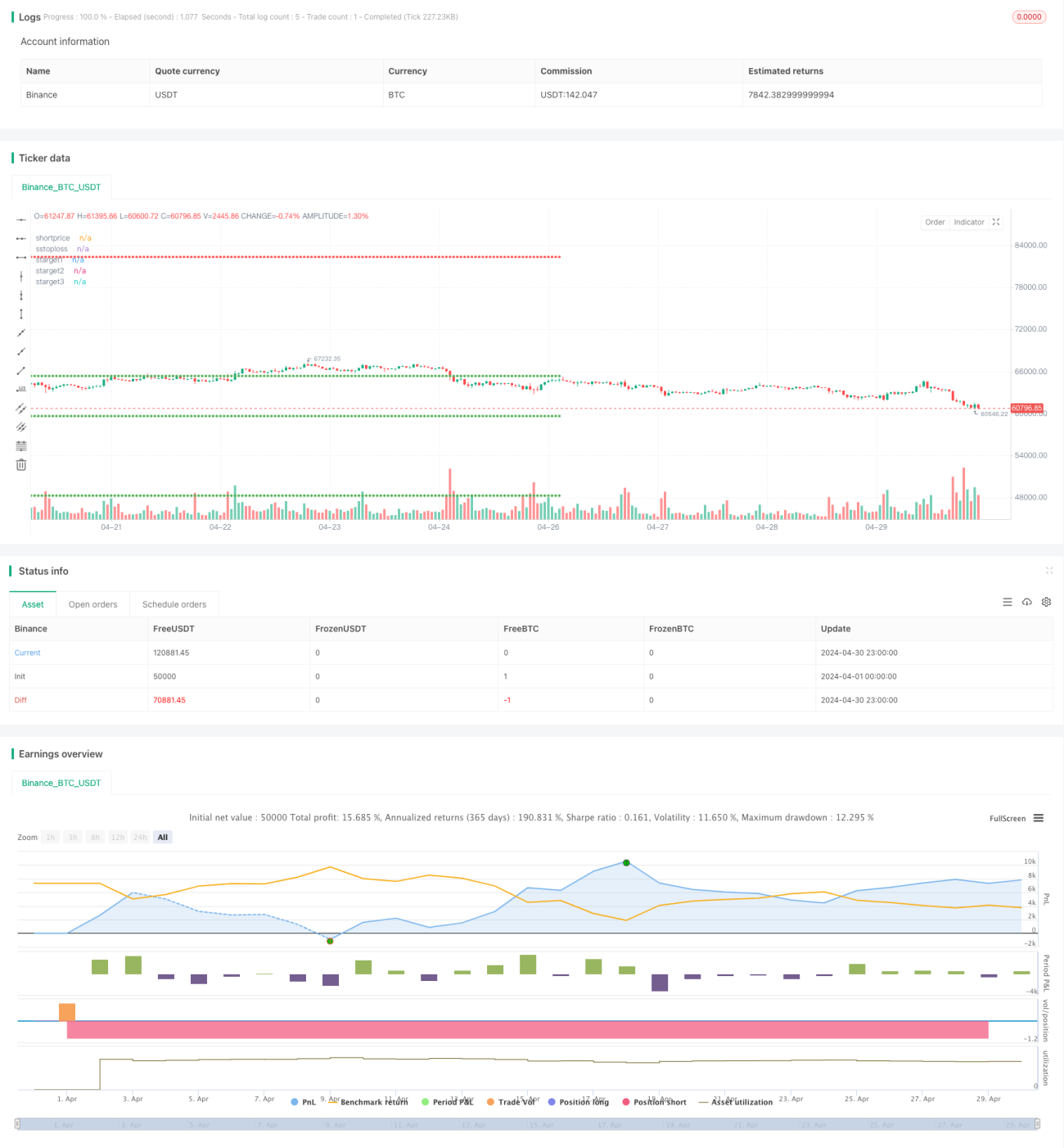

Estratégia Quantitativa baseada em PSAR e EMA

Visão Geral

Esta estratégia quantitativa utiliza principalmente o sinal de cruzamento do indicador Parabólico SAR (PSAR) com a Média Móvel Exponencial (EMA), combinado com múltiplas condições personalizadas, para gerar sinais de compra e venda. A ideia principal da estratégia é: quando o PSAR cruza a EMA de baixo para cima e determinadas condições são atendidas, gera-se um sinal de compra; quando o PSAR cruza a EMA de cima para baixo e determinadas condições são atendidas, gera-se um sinal de venda. Além disso, a estratégia estabelece níveis de take profit e stop loss para controlar o risco.

Princípio da Estratégia

- Calcular os indicadores PSAR e EMA de 30 períodos.

- Identificar a relação de cruzamento entre o PSAR e a EMA, configurando as respectivas flags.

- Combinar a posição relativa do PSAR com a EMA, a cor do candle, entre outras condições, para definir IGC (Ideal Green Candle) e IRC (Ideal Red Candle).

- Através da ocorrência de IGC e IRC, determinar os sinais de compra e venda.

- Estabelecer níveis de take profit e stop loss: take profit em 8%, 16% e 32% do preço de compra, stop loss em 16% do preço de compra; para venda, take profit em 8%, 16% e 32% do preço de venda, stop loss em 16% do preço de venda.

- Executar operações de compra, venda ou encerramento conforme o período de negociação e o estado da posição.

Vantagens da Estratégia

- A combinação de múltiplos indicadores e condições aumenta a confiabilidade dos sinais.

- Múltiplos níveis de take profit e stop loss permitem controlar riscos e ganhos de forma flexível.

- Filtros de compra e venda adaptados a diferentes condições de mercado melhoram a adaptabilidade da estratégia.

- Código altamente modular, fácil de entender e modificar.

Riscos da Estratégia

- Os parâmetros da estratégia podem não ser adequados para todos os ambientes de mercado, exigindo ajustes conforme a situação real.

- Em mercados laterais, a estratégia pode gerar sinais frequentes, aumentando os custos de negociação.

- A estratégia carece de uma análise da tendência do mercado, podendo perder oportunidades em mercados com tendências fortes.

- A definição do stop loss pode não evitar totalmente os riscos de movimentos extremos do mercado.

Direções de Otimização da Estratégia

- Introduzir mais indicadores técnicos ou indicadores de sentimento do mercado para melhorar a precisão e confiabilidade dos sinais.

- Otimizar a definição de take profit e stop loss, considerando a introdução de take profit/stop loss dinâmicos ou baseados na volatilidade.

- Definir diferentes parâmetros e regras de negociação para diferentes estados de mercado, melhorando a adaptabilidade da estratégia.

- Adicionar um módulo de gestão de capital para ajustar dinamicamente o tamanho da posição e a exposição ao risco com base em fatores como o saldo de capital e o rácio de patrimônio.

Resumo

Esta estratégia quantitativa baseia-se nos indicadores PSAR e EMA, gerando sinais de compra e venda através de múltiplas condições e regras personalizadas. A estratégia possui certa adaptabilidade e flexibilidade, além de estabelecer níveis de take profit e stop loss para controlar o risco. No entanto, ainda há espaço para otimização na definição dos parâmetros e no controle de risco. De modo geral, esta estratégia pode servir como modelo base e, com otimizações e melhorias adicionais, tem potencial para se tornar uma estratégia de negociação robusta.

- 1