Visão geral

Esta estratégia é uma estratégia de negociação de divisas de curto prazo, cuja principal ideia é aumentar o gerenciamento de risco através do ajuste dinâmico do tamanho da posição. A estratégia calcula o tamanho da posição dinâmica de acordo com a taxa de juros da conta atual e a proporção de risco de cada transação.

Princípio da estratégia

- Inicialização de variáveis de acordo com os parâmetros de entrada do usuário, como o número de dias de posse de linha curta, a porcentagem de queda no preço, a proporção de risco por transação, a porcentagem de parada e a porcentagem de parada.

- Em caso de não posse, o tamanho do posicionamento dinâmico é calculado com base na proporção entre os juros da conta atual e o risco de cada transação, e depois é aberto a preço de mercado.

- Registre o preço de abertura e o tempo de espera para a liquidação.

- Durante a manutenção da posição, a mudança de preço é monitorada em tempo real. Se o preço de parada de perda, o preço de parada ou o tempo de manutenção predefinido for atingido, a posição em aberto é liquidada.

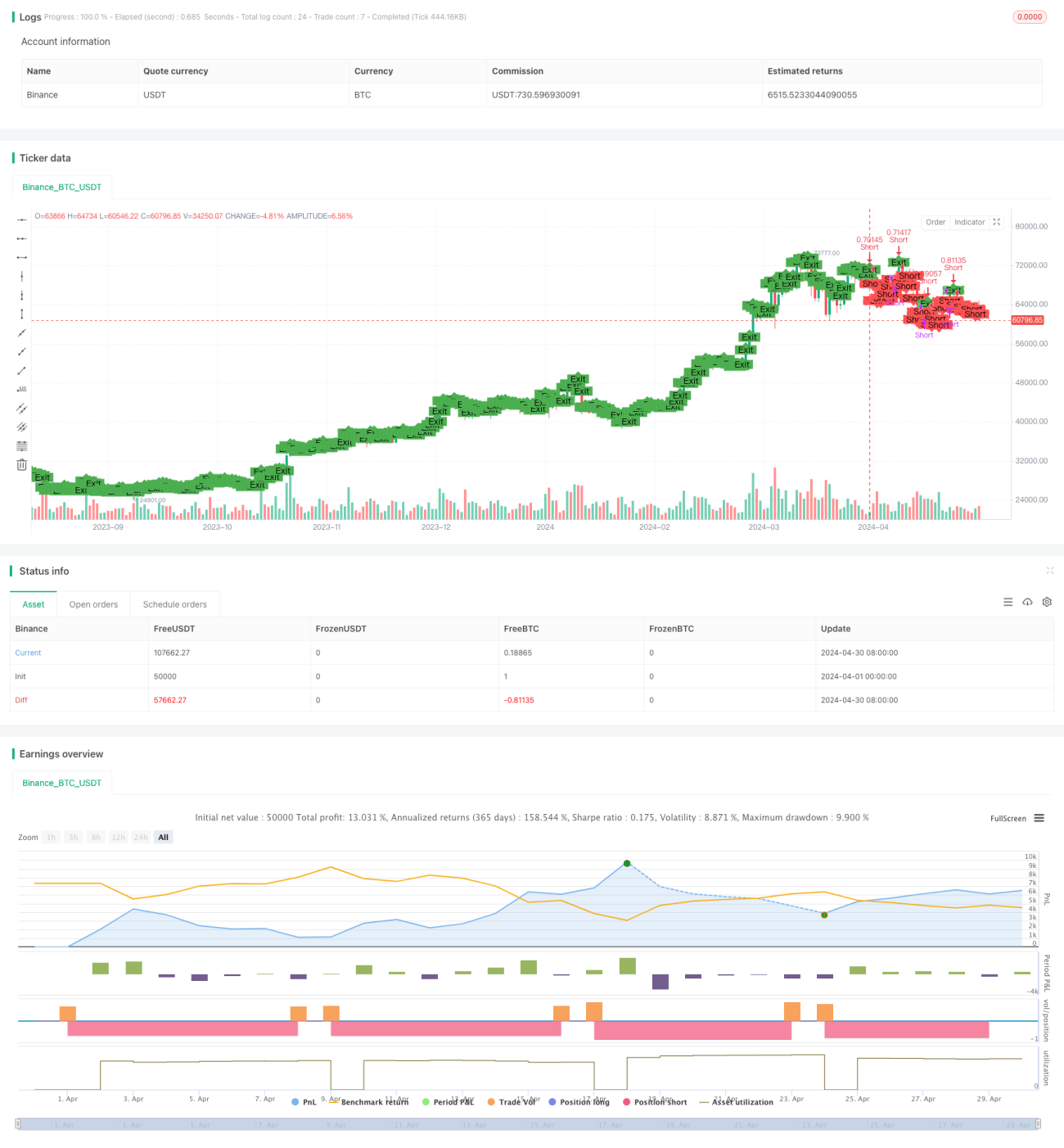

- Os pontos de posição aberta e de posição fechada são marcados no gráfico, mostrando intuitivamente a situação da negociação.

Análise de vantagens

- Dimensão de posição dinâmica: ajuste dinâmico do tamanho de posição de cada transação de acordo com a relação de equidade de risco e risco da conta, aumentando a eficiência do uso de fundos, controlando o risco.

- Stop loss rigoroso: estabelece um limite de perda e um limite de parada apertados, controlando efetivamente a margem de risco de uma única transação, enquanto bloqueia os lucros em tempo hábil.

- Negociação em linha curta: estratégia focada em oportunidades de negociação em linha curta, com menor tempo de posse, que permite uma rápida adaptação às mudanças do mercado e captação de flutuações de preços no curto prazo.

- Simples e fácil de usar: lógica de estratégia clara, configuração de parâmetros simples, adequada para iniciantes aprenderem e usarem.

Análise de Riscos

- Risco de mercado: o mercado de câmbio é instável e os preços flutuam rapidamente no curto prazo, o que pode levar a que a estratégia cause frequentes paradas.

- Risco de configuração de parâmetros: configuração inadequada de parâmetros, como proporção de risco muito alta, espaço de parada de perda muito estreito, etc., pode levar a uma explosão rápida da conta.

- Risco de escala de posição: Embora a estratégia use escala de posição dinâmica, é preciso ter cuidado com a proporção de risco de cada transação para evitar que uma única transação seja excessiva.

Direção de otimização

- A introdução de mais indicadores técnicos, como a média móvel, o MACD, etc., para auxiliar na determinação de tendências e na hora de abrir posições.

- Otimização da lógica de stop loss, como o uso de métodos como stop trace, stop partial e outros, para aumentar a estratégia de ganhos e riscos.

- Para diferentes pares de moedas e condições de mercado, configure diferentes conjuntos de parâmetros, aumentando a adaptabilidade e a estabilidade da estratégia.

- Adicionar uma lógica de gerenciamento de posição, como a utilização de métodos como a fórmula de Kelly, para ajustar dinamicamente a proporção de risco de cada transação.

Resumir

A estratégia, através da escala de posição dinâmica e rigorosa parada de perda, realiza o equilíbrio entre o controle de risco e a busca de lucro em operações de curta linha. A lógica da estratégia é simples e clara, adequada para os iniciantes aprenderem a dominar. No entanto, na aplicação prática, ainda é necessário ter cuidado, prestar atenção ao controle de risco e continuar otimizando e melhorando a estratégia de acordo com as mudanças no mercado.

- 1