Estratégia de divergência do oscilador de tendência de volatilidade,

Visão geral

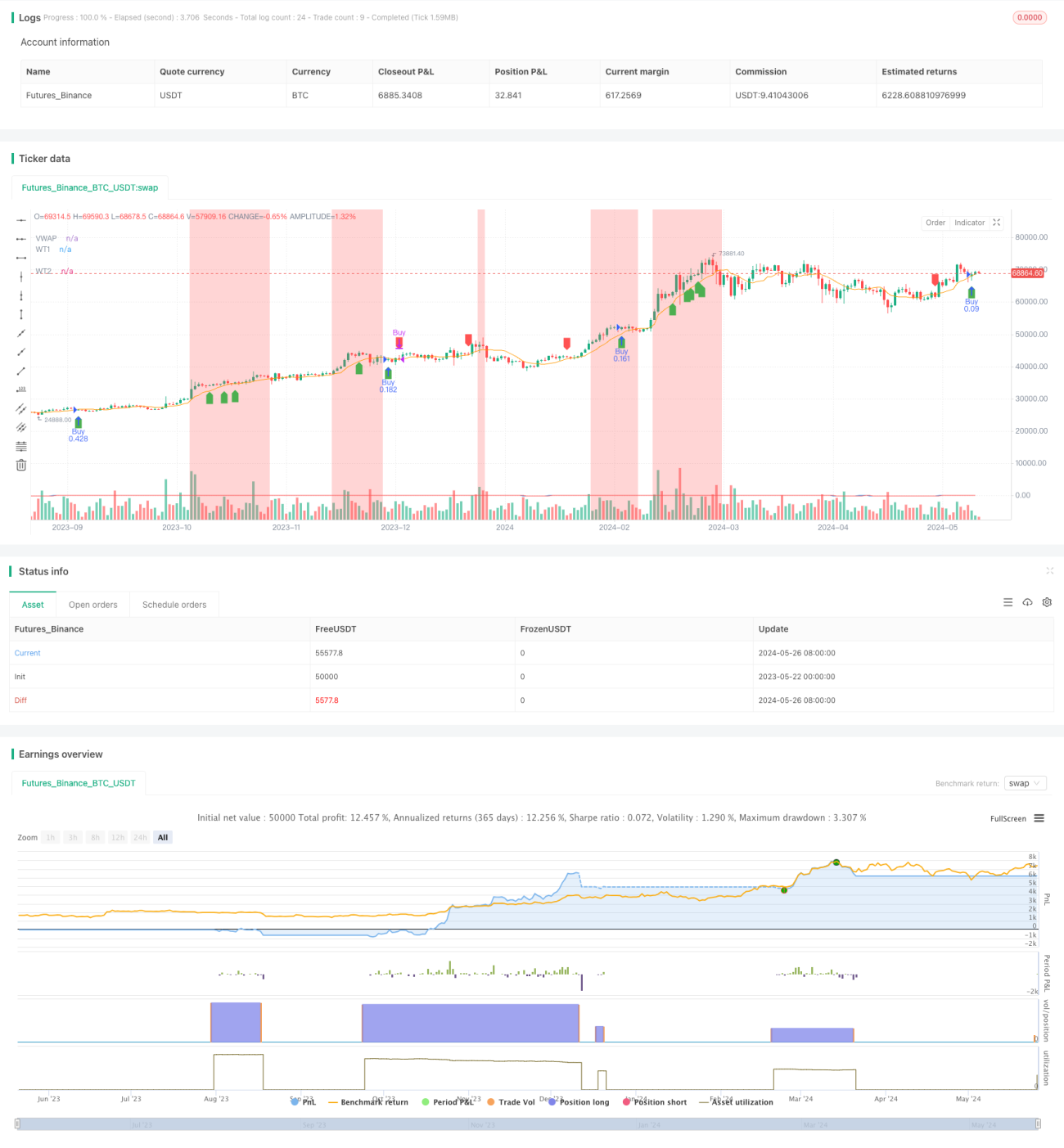

A estratégia combina o indicador de tendência WaveTrend (WT) com o preço médio ponderado por volume de transação (VWAP) para capturar oportunidades potenciais de reversão de tendência através da identificação de preços e desvios do indicador. A estratégia usa o ATR (Average True Range) para determinar a posição de parada e ajustar dinamicamente a escala de posição de acordo com a porcentagem de risco da conta.

Princípio da estratégia

- Calcular o indicador de oscilação WaveTrend ((WT): gerar um indicador de oscilação de dinâmica, comparando o preço atual com a diferença entre o seu canal e a média.

- Calculação do volume de transações preço médio ponderado ((VWAP): Usando o volume de transações como peso para calcular o preço médio móvel.

- Identificar o desvio entre o preço e o indicador WT: quando o preço cria um novo alto/novo baixo e o indicador não consegue criar um novo alto/novo baixo, isso indica que uma reversão de tendência pode ocorrer.

- Condições de entrada: abrir uma posição maior quando se reconhece que o leitor está se afastando; e fechar uma posição menor quando se reconhece que o leitor está se afastando.

- Parar: configuração de parada dinâmica baseada no ATR (Average True Range).

- Dimensão de posição: Dimensão de posição para cada transação ajustada dinamicamente de acordo com a porcentagem de risco da conta e a distância de parada.

- Cor de fundo: Altera a cor do fundo de acordo com o nível de sobrecompra/excesso de venda do indicador, fornecendo uma dica visual adicional.

Análise de vantagens

- Seguimento de tendências: Identificando desvios de preços e indicadores, a estratégia permite capturar oportunidades potenciais de reversão de tendências.

- Gerenciamento de risco: o uso de stop loss dinâmico baseado no ATR e o ajuste do tamanho da posição de acordo com a porcentagem de risco ajudam a controlar os perdas potenciais.

- Dica visual: a cor do fundo varia de acordo com o estado de sobrecompra/sobrevenda do indicador, fornecendo um sinal visual adicional para o comerciante.

- Flexibilidade: Os parâmetros da estratégia (como o comprimento do canal, o comprimento médio, os níveis de sobrecompra/sobrevenda) podem ser ajustados de acordo com diferentes condições de mercado e estilos de negociação.

Análise de Riscos

- Mercado em choque: A estratégia pode sofrer perdas contínuas em condições de mercado sem uma clara tendência.

- Optimização de parâmetros: O desempenho da estratégia depende muito da escolha dos parâmetros, e a configuração inadequada dos parâmetros pode levar a resultados sub-ótimos.

- Excesso de negociação: sinais de entrada e saída frequentes podem levar a custos de negociação mais elevados, afetando o desempenho geral da estratégia.

Direção de otimização

- Filtragem de tendências: quando ocorrem desvios, introduzir indicadores adicionais de confirmação de tendências (como a média móvel) para filtrar potenciais falsos sinais.

- Parâmetros dinâmicos: Parâmetros do indicador ajustados de acordo com a volatilidade do mercado, com canais e comprimentos médios mais curtos quando a volatilidade é baixa e com parâmetros mais longos quando a volatilidade é alta.

- Stop-loss: introdução de um stop-loss dinâmico baseado na taxa de retorno do risco ou no preço-alvo para melhor gerenciar posições lucrativas.

- Filtragem multi-espaço: Filtra os sinais de negociação de acordo com a direção da tendência geral do mercado (como a média móvel de longo prazo) e negocia apenas na direção da tendência.

Resumir

A WaveTrend Oscillator Divergence Strategy combina um indicador de tendência flutuante e um preço médio ponderado por volume de transação para identificar oportunidades potenciais de reversão de tendência. A vantagem da estratégia reside na sua capacidade de acompanhamento de tendências e medidas de gerenciamento de risco, mas pode ser arriscada em mercados turbulentos.

- 1