Estratégia de rastreamento de tendência com Bandas de Bollinger e EMA

Visão Geral

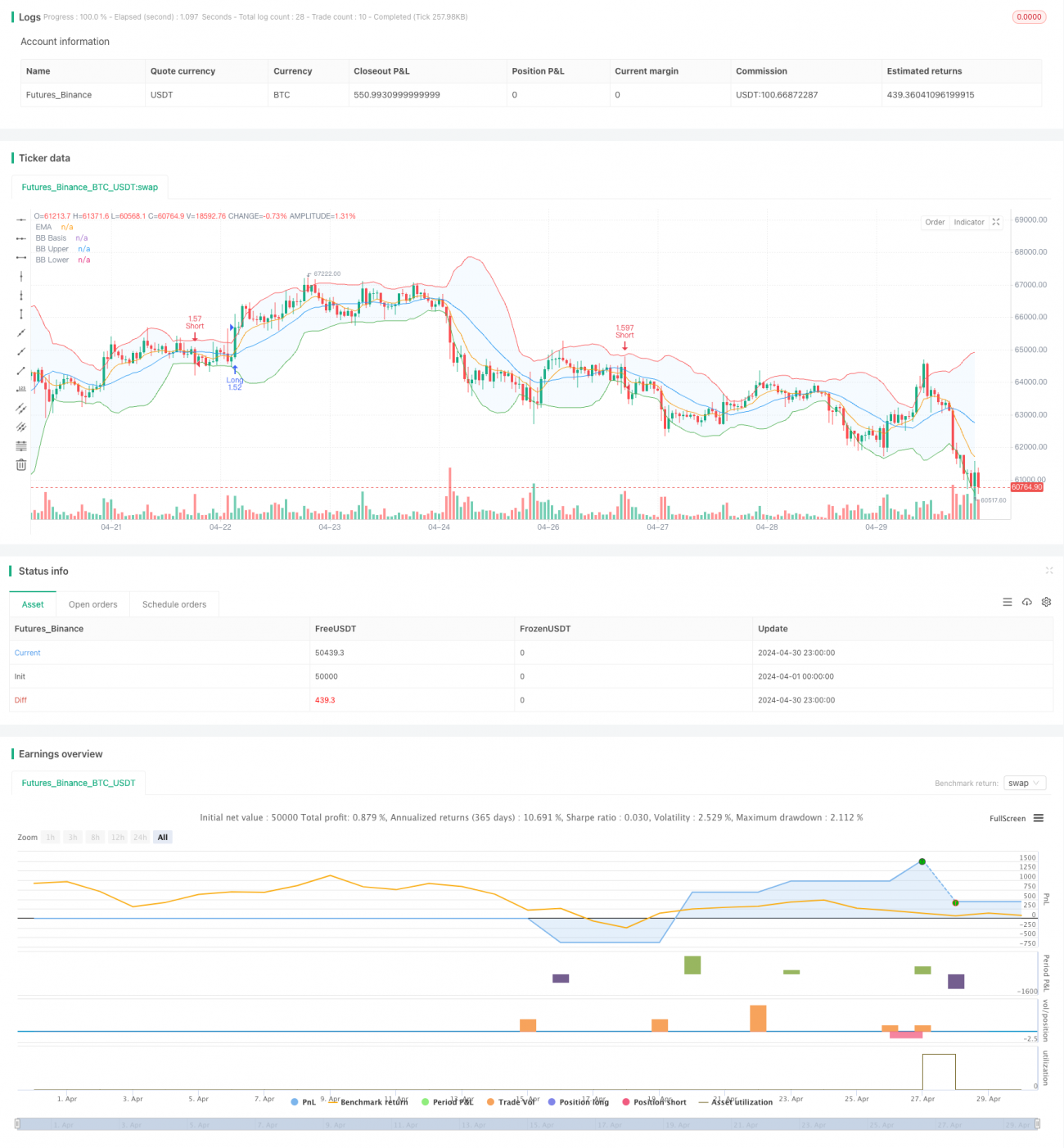

Esta estratégia combina dois indicadores técnicos, as Bandas de Bollinger e a Média Móvel Exponencial (EMA), com o objetivo de capturar as flutuações de preço de curto prazo do mercado. As Bandas de Bollinger são usadas para medir a volatilidade dos preços, enquanto a EMA é usada para avaliar a direção da tendência. Quando o preço de fechamento rompe a EMA e ultrapassa a banda superior, indica que a tendência de alta pode continuar, momento em que se abre uma posição comprada (long). Por outro lado, quando o preço de fechamento cai abaixo da EMA e fica inferior à banda inferior, indica que a tendência de baixa pode continuar, momento em que se abre uma posição vendida (short). A estratégia também incorpora técnicas de gestão de risco, como stop loss e take profit, para controlar o risco de queda e bloquear lucros. Em resumo, a estratégia baseia-se em condições de entrada e saída claramente definidas, oferecendo aos traders uma abordagem sistemática de negociação, aumentando a probabilidade de operações bem-sucedidas.

Princípio da Estratégia

O núcleo desta estratégia é utilizar a combinação das Bandas de Bollinger e da EMA para identificar oportunidades de negociação potenciais. As Bandas de Bollinger consistem em três linhas: a banda do meio (normalmente uma média móvel simples), a banda superior (banda do meio mais um número de desvios padrão) e a banda inferior (banda do meio menos um número de desvios padrão). A quebra do preço acima da banda superior ou abaixo da banda inferior geralmente indica uma volatilidade forte do mercado, enquanto o preço negociando próximo à banda do meio sugere um mercado relativamente estável. A EMA é um indicador de acompanhamento de tendência que atribui maior peso às mudanças de preço recentes, tornando-a mais sensível às variações de preço do que a média móvel simples.

A lógica de negociação da estratégia é a seguinte:

- Quando o preço de fechamento rompe a EMA e ultrapassa a banda superior, abre-se uma posição comprada (long), indicando que a tendência de alta pode continuar.

- Quando o preço de fechamento cai abaixo da EMA e fica inferior à banda inferior, abre-se uma posição vendida (short), indicando que a tendência de baixa pode continuar.

- Definem-se níveis de stop loss e take profit para gerenciar o risco de queda e bloquear lucros. O preço de stop loss é calculado com base em uma porcentagem de perda, e o preço de take profit é calculado com base em uma porcentagem de ganho.

- O tamanho da posição é calculado com base no valor de risco de cada operação, a fim de controlar a exposição ao risco de cada negociação.

Vantagens da Estratégia

- Acompanhamento de tendência: Ao combinar as Bandas de Bollinger com a EMA, a estratégia consegue identificar e acompanhar as tendências do mercado de forma eficaz, capturando as flutuações de preço de curto prazo.

- Gestão de risco: A estratégia estabelece níveis claros de stop loss e take profit para controlar o risco de queda e bloquear lucros. Isso ajuda a limitar perdas potenciais e a sair das operações a tempo quando a tendência se inverte.

- Gestão de posição: A estratégia calcula o tamanho da posição com base no valor de risco de cada operação, garantindo que a exposição ao risco de cada negociação esteja dentro de limites aceitáveis. Isso contribui para uma alocação e controle razoáveis do risco.

- Adaptabilidade: Os indicadores técnicos utilizados na estratégia têm certa flexibilidade, permitindo a otimização de parâmetros de acordo com diferentes condições de mercado e instrumentos de negociação, adaptando-se a diversos ambientes de trading.

Riscos da Estratégia

- Sensibilidade a parâmetros: O desempenho da estratégia depende, em certa medida, da configuração dos parâmetros das Bandas de Bollinger e da EMA. Escolhas inadequadas de parâmetros podem gerar sinais de negociação incorretos, afetando o desempenho geral da estratégia. Portanto, é necessário realizar uma otimização e teste cuidadosos dos parâmetros.

- Ruído de mercado: Em algumas condições de mercado, o preço pode apresentar flutuações frequentes e falsos rompimentos, levando a sinais de negociação errôneos pela estratégia. Isso pode resultar em operações desnecessárias e perdas potenciais.

- Reversão de tendência: A estratégia é mais adequada para mercados em tendência; em mercados de reversão de tendência ou laterais (range-bound), seu desempenho pode ser prejudicado. Quando o mercado carece de uma direção clara, a estratégia pode gerar sinais falsos, levando a perdas potenciais.

- Slippage e custos de transação: Na negociação real, devido à volatilidade do mercado e limitações de liquidez, pode ocorrer slippage, resultando em diferenças entre o preço de execução real e o preço esperado. Além disso, negociações frequentes podem gerar custos de transação elevados, impactando o retorno geral da estratégia.

Direções de Otimização da Estratégia

- Otimização de parâmetros: Otimizar os parâmetros das Bandas de Bollinger e da EMA, como ajustar o período das Bandas, o número de desvios padrão e o período da EMA, para se adaptar a diferentes condições de mercado e instrumentos de negociação. Através da otimização de parâmetros, é possível melhorar a adaptabilidade e estabilidade da estratégia.

- Confirmação de tendência: Adicionar outros indicadores de confirmação de tendência às condições de entrada, como ADX, MACD, etc., para filtrar falsos rompimentos e sinais ruidosos. Isso pode aumentar a confiabilidade dos sinais de negociação, reduzindo perdas potenciais causadas por sinais falsos.

- Stop loss e take profit dinâmicos: Considerar a adoção de mecanismos dinâmicos de stop loss e take profit, como trailing stop ou stop/take baseado em volatilidade, para melhor se adaptar às mudanças do mercado. Ajustar dinamicamente os níveis de stop loss e take profit pode ajudar a estratégia a proteger melhor os lucros e limitar os riscos.

- Otimização da gestão de posição: Otimizar as regras de gestão de posição, como considerar o ajuste dinâmico do tamanho da posição com base em fatores como volatilidade ou risco. Uma gestão de posição adequada pode ajudar a estratégia a obter melhores retornos ajustados ao risco em diferentes ambientes de mercado.

- Análise em múltiplos períodos de tempo: Combinar sinais de diferentes prazos, como confirmar a direção da tendência em um timeframe maior e buscar pontos de entrada em um timeframe menor. A análise em múltiplos períodos de tempo oferece uma perspectiva de mercado mais abrangente, ajudando a estratégia a tomar decisões de negociação mais informadas.

Resumo

A estratégia de acompanhamento de tendência com Bandas de Bollinger e EMA oferece aos traders uma abordagem sistemática para capturar as flutuações de preço de curto prazo do mercado, combinando um indicador de volatilidade com um indicador de acompanhamento de tendência. Suas vantagens residem na capacidade de identificar e acompanhar tendências de forma eficaz, ao mesmo tempo que incorpora técnicas de gestão de risco e de posição. No entanto, a estratégia também enfrenta riscos como sensibilidade a parâmetros, ruído de mercado e reversão de tendência, que exigem melhorias e otimizações por meio de ajuste de parâmetros, confirmação de tendência, stop/take dinâmicos, otimização da gestão de posição e análise em múltiplos períodos. No geral, a estratégia de acompanhamento de tendência com Bandas de Bollinger e EMA fornece uma estrutura de negociação viável, mas sua aplicação prática exige ajustes e otimizações adequados de acordo com as condições específicas do mercado e os objetivos de trading.

- 1