Estratégia de stop-profit e stop-loss de crossover de média móvel

Visão geral

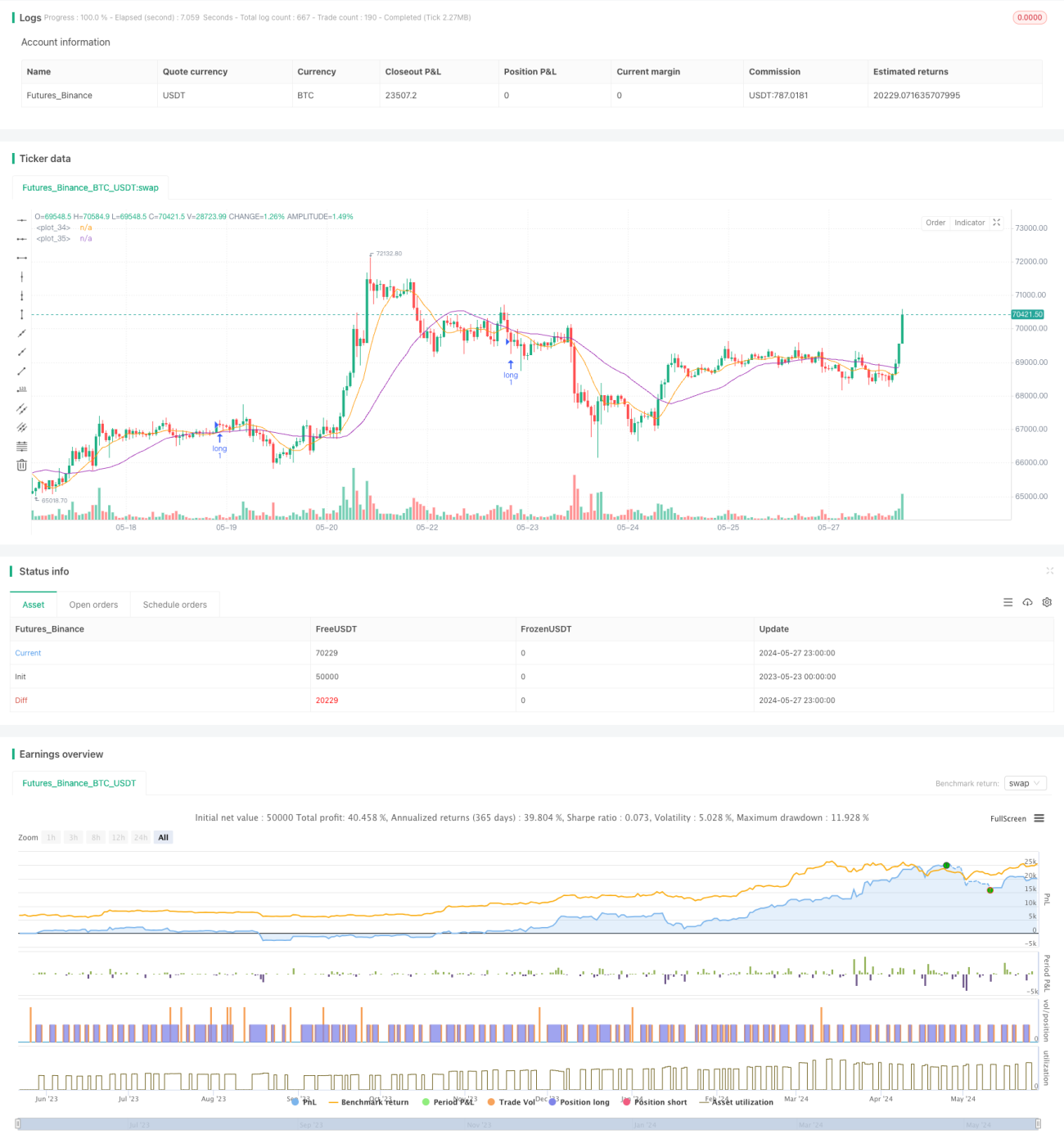

A estratégia usa uma média móvel simples (SMA) de dois períodos diferentes para capturar a tendência dos preços e usa o índice de força relativa (RSI) e o indicador de amplitude real média (ATR) para otimizar os sinais de negociação e o gerenciamento de risco. A estratégia usa um método de parada móvel para ajustar as posições de parada e perda de acordo com o movimento dos preços para proteger melhor os lucros e controlar o risco.

Princípio da estratégia

- Para calcular o SMA de dois períodos diferentes, o período padrão é 10 e 30.

- Quando o SMA curto é usado para o SMA longo, gera um sinal de compra; quando o SMA curto é usado para o SMA longo, gera um sinal de venda.

- No momento da compra, de acordo com o preço de fechamento atual, o ponto de parada e o ponto de parada são definidos, o ponto de parada padrão é de 2 unidades abaixo do preço de fechamento e o ponto de parada é de 6 unidades acima do preço de fechamento.

- Durante a detenção de posições, ajuste a parada de posição de acordo com a dinâmica dos preços para melhor proteger os lucros.

- O indicador RSI e o indicador ATR de 14 ciclos ajudam a avaliar as tendências e a volatilidade do mercado e a otimizar os sinais de negociação.

Vantagens estratégicas

- Simples e fácil de entender: a estratégia baseia-se no clássico princípio de cruzamento linear, a lógica é clara, fácil de entender e de implementar.

- Seguimento de tendências: Captura eficazmente as tendências de médio e longo prazo do mercado através de duas SMAs de diferentes períodos, adaptando-se a diferentes condições de mercado.

- Stop loss dinâmico: O método de stop loss móvel, que ajusta a posição de stop loss e stop loss em tempo real de acordo com o movimento dos preços, protege os lucros e controla o risco.

- Sincronia multi-indicador: combinação de indicadores RSI e ATR para uma avaliação mais abrangente das tendências e volatilidade do mercado, aumentando a confiabilidade dos sinais de negociação.

Risco estratégico

- Risco de otimização de parâmetros: os parâmetros como o ciclo SMA, a posição de parada e perda de parada precisam ser otimizados de acordo com diferentes mercados e variedades. A configuração inadequada de parâmetros pode levar a um mau desempenho da estratégia.

- Risco de mercado de turbulência: em um ambiente de mercado de turbulência, os sinais de negociação freqüentes podem levar a excesso de negociação e perda rápida de fundos.

- Risco de reversão de tendência: quando a tendência do mercado se reverte, a estratégia pode sofrer perdas contínuas.

Direção de otimização da estratégia

- Optimização de parâmetros dinâmicos: ajuste em tempo real de parâmetros-chave, como o ciclo SMA, a posição de parada e parada de perda, de acordo com as mudanças do mercado, para melhorar a adaptabilidade da estratégia.

- Filtragem de sinais: introdução de outros indicadores técnicos ou indicadores de sentimento de mercado, para a segunda confirmação de sinais de negociação, reduzindo o erro de julgamento e o excesso de negociação.

- Gerenciamento de posições: Ajuste o tamanho das posições de forma dinâmica, de acordo com a volatilidade do mercado e a capacidade de tolerância ao risco da conta, controlando o risco de uma única transação.

- Sinergia entre variedades: aplicar a estratégia a várias variedades relacionadas, reduzindo o risco do conjunto global por meio de correlação entre variedades.

Resumir

A estratégia de parada móvel de parada horizontal é uma estratégia de negociação quantitativa baseada em princípios clássicos de análise técnica, que capta tendências de mercado por meio de SMAs em dois períodos diferentes e usa o método de parada móvel para controlar o risco de forma dinâmica. Ao mesmo tempo, a estratégia também combina indicadores RSI e ATR para avaliar o estado do mercado de forma mais abrangente. Embora a lógica da estratégia seja clara e fácil de implementar, é necessário prestar atenção a questões como otimização de parâmetros, risco de mercado de choque e risco de reversão de tendência em aplicações práticas.

- 1