Estratégia de cruzamento de médias móveis com stop loss e take profit dinâmicos baseados em ATR

Visão Geral

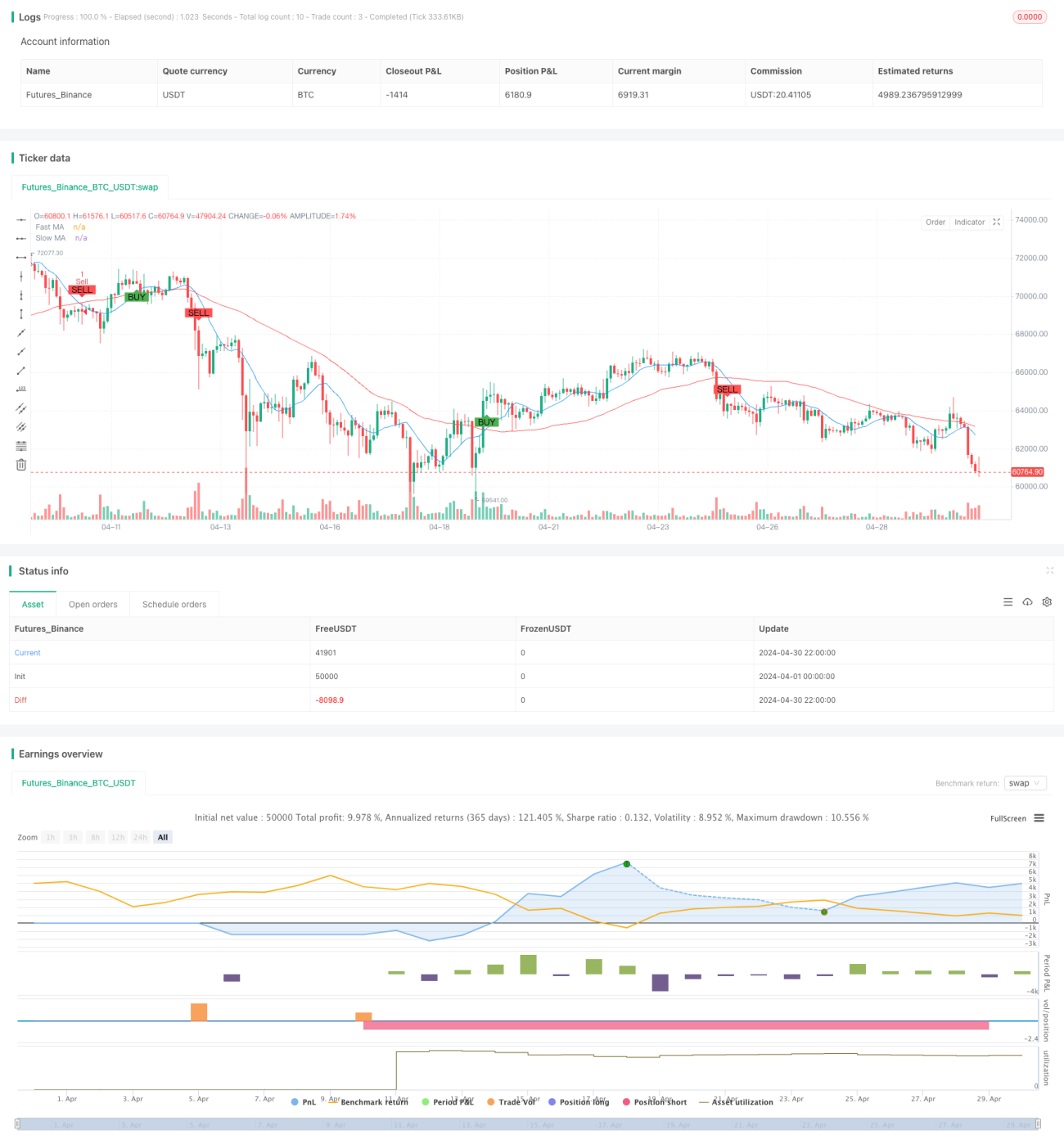

Esta estratégia é uma estratégia de trading quantitativo baseada no cruzamento de médias móveis e no uso dinâmico de ATR (Average True Range) para take profit e stop loss. Ela utiliza duas médias móveis simples (SMA) de períodos diferentes para gerar sinais de negociação, enquanto emprega o Average True Range (ATR) para definir níveis dinâmicos de take profit e stop loss, a fim de gerenciar melhor o risco. Além disso, a estratégia filtra os sinais de negociação com base em diferentes sessões de mercado, aumentando sua robustez.

Princípio da Estratégia

O princípio central desta estratégia é utilizar o cruzamento de médias móveis para capturar mudanças na tendência de preço. Quando a média móvel rápida cruza acima da média móvel lenta, gera-se um sinal de compra; quando a média móvel rápida cruza abaixo da média móvel lenta, gera-se um sinal de venda. Ao mesmo tempo, a estratégia usa o ATR para definir dinamicamente os níveis de take profit e stop loss: o take profit é definido como o preço de entrada mais 3 vezes o ATR, e o stop loss como o preço de entrada menos 1,5 vezes o ATR. Além disso, a estratégia só gera sinais durante a sessão europeia, evitando negociar em períodos de baixa liquidez.

Vantagens da Estratégia

- Simples e compreensível: Utiliza indicadores comuns como médias móveis simples e ATR, com lógica clara e fácil de entender e implementar.

- Controle de risco dinâmico: Ao definir níveis dinâmicos de take profit e stop loss, a estratégia pode se adaptar às condições de volatilidade do mercado para gerenciar riscos.

- Filtro temporal: Ao limitar a sessão de negociação, a estratégia evita operar em períodos de baixa liquidez, melhorando sua robustez.

Riscos da Estratégia

- Risco de otimização de parâmetros: O desempenho da estratégia depende da escolha dos períodos das médias móveis e do período de cálculo do ATR. Diferentes configurações podem levar a resultados muito distintos, apresentando risco de overfitting.

- Risco de identificação de tendência: Em mercados laterais (sem tendência definida), o cruzamento de médias móveis pode gerar muitos sinais falsos, resultando em desempenho insatisfatório.

- Risco de stop loss: Embora a estratégia tenha stop loss dinâmico, ainda pode sofrer perdas significativas durante movimentos bruscos do mercado.

Direções de Otimização

- Filtragem de sinais: Pode-se considerar a introdução de outros indicadores técnicos ou de sentimento de mercado para uma segunda filtragem dos sinais, melhorando sua qualidade.

- Otimização dinâmica de parâmetros: Utilizar aprendizado de máquina ou algoritmos adaptativos para ajustar dinamicamente os parâmetros da estratégia conforme as diferentes condições de mercado.

- Otimização do gerenciamento de risco: Incorporar técnicas mais avançadas de gerenciamento de risco, como ajuste de volatilidade e alocação dinâmica de capital, para controlar ainda mais o risco.

Resumo

Esta estratégia é uma estratégia de acompanhamento de tendência simples e compreensível, que captura a tendência de preço através do cruzamento de médias móveis e utiliza o ATR para controlar o risco. Embora apresente certos riscos, pode-se melhorar sua robustez e lucratividade por meio de otimizações de parâmetros, filtragem de sinais e gerenciamento de risco. Para iniciantes, esta estratégia é um bom caso de estudo e prática.

- 1