Ferramenta de backtesting de estratégia de negociação multiindicador MA MACD BB

Visão geral

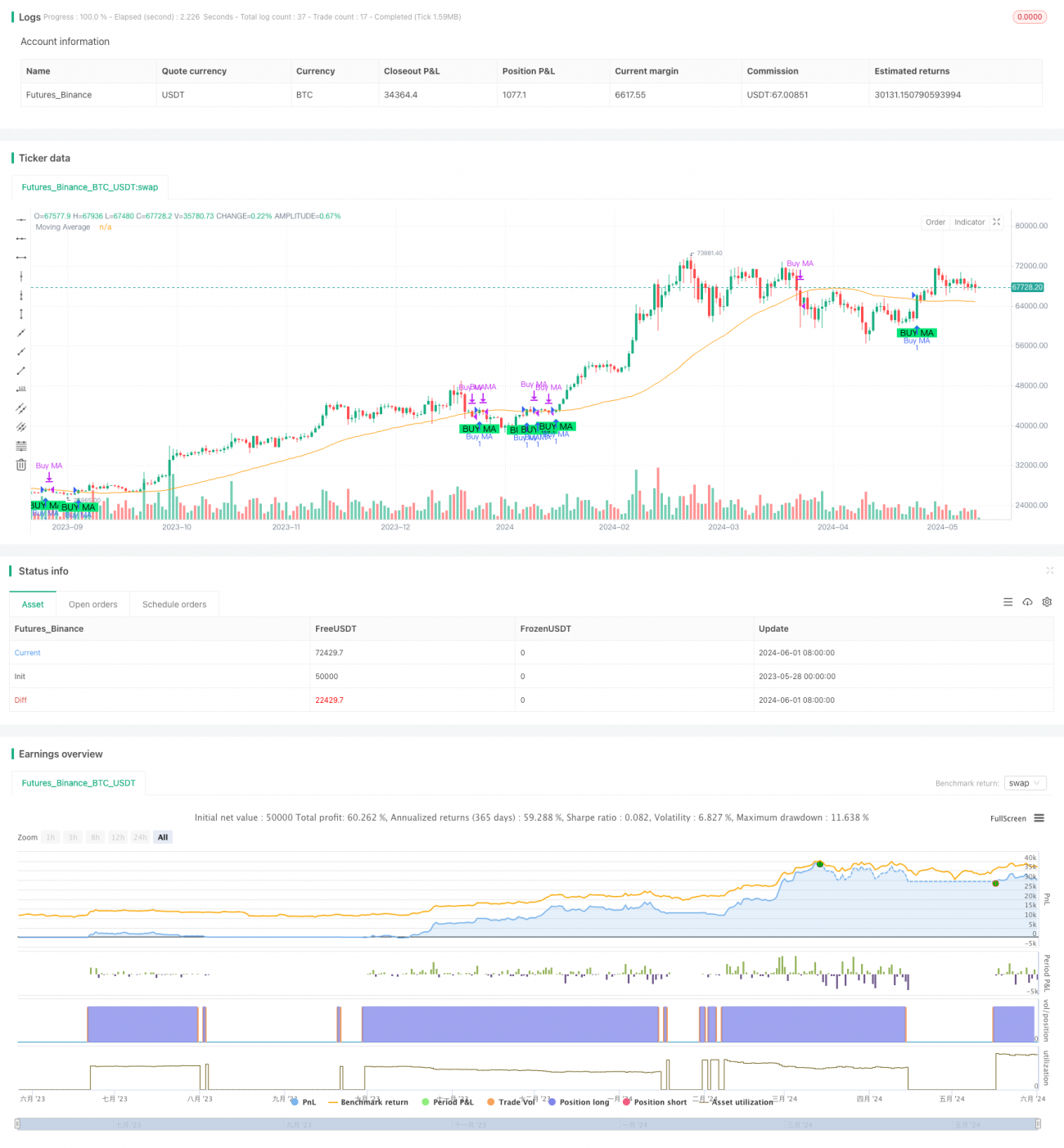

O MA MACD BB Multi Indicator Trading Strategy Feedback Tool é uma plataforma de desenvolvimento e feedback de estratégias de negociação quantitativa de alto desempenho. Suporta o uso de três indicadores técnicos comuns: Moving Average (MA), Moving Average Convergence Scatter Indicator (MACD) e Bollinger Bands (BB), permitindo ao usuário a flexibilidade de escolher um deles como principal indicador de sinal de negociação.

Princípio da estratégia

O princípio central da estratégia é o uso de três indicadores técnicos comuns (MA, MACD e BB) para identificar tendências de mercado e sinais de negociação.

- Quando o usuário seleciona o MA como o principal indicador, a estratégia calcula a média móvel do período especificado, gerando um sinal de compra e venda quando o preço sobe ou desce a média móvel.

- Quando o usuário seleciona o MACD como o principal indicador, a estratégia calcula o valor do MACD e a linha de sinal, gerando um sinal de compra e venda quando o MACD passa por cima ou por baixo da linha de sinal. Além disso, a estratégia também traça um gráfico em forma de coluna do MACD para mostrar a intensidade da tendência de forma mais intuitiva.

- Quando o usuário escolhe BB como o indicador principal, a estratégia calcula o trajeto de alta e baixa da faixa de Bryn, gerando um sinal de compra quando o preço quebra o trajeto de baixa, gerando um sinal de venda quando o preço quebra o trajeto de alta, e fechando a posição quando o preço volta ao centro do trajeto.

No momento da negociação, a estratégia calcula automaticamente o tamanho da posição de cada transação, de acordo com a direção de negociação escolhida pelo usuário (multi-cabeça ou cabeça) e a configuração de gerenciamento de fundos, e executa a correspondente operação de abertura de posição e posição de acordo com o sinal.

Vantagens estratégicas

- Indicador de flexibilidade: Os usuários podem escolher MA, MACD ou BB como indicadores de negociação principais, de acordo com suas próprias preferências e características de mercado, adaptando-se a diferentes estilos de negociação e ambientes de mercado.

- Negociação bidirecional: a estratégia suporta negociação bidirecional multi-marco, permitindo que o usuário escolha com flexibilidade a direção de negociação de acordo com as tendências do mercado, não apenas para lucrar em situações de alta, mas também para obter oportunidades de lucro em situações de baixa.

- Risco controlado: O usuário pode definir a proporção de fundos para cada transação com flexibilidade, controlar razoavelmente a abertura de risco de cada transação, e a estratégia calcula automaticamente o tamanho da posição de cada transação com base no saldo da conta, evitando riscos excessivos.

- Claridade do sinal: a estratégia utiliza indicadores técnicos comuns para gerar um sinal de negociação claro e objetivo, e através da visualização intuitiva do gráfico, o usuário pode identificar claramente a direção da tendência e o momento da negociação.

- Facilidade de retrospecção: Os usuários podem usar a ferramenta para retrospectar dados históricos, avaliar rapidamente e otimizar o desempenho da estratégia, fornecendo uma referência importante para negociações em disco.

Risco estratégico

- Risco de mercado: qualquer estratégia de negociação enfrenta o risco de volatilidade e incerteza no mercado, e esta estratégia não é uma exceção. Se houver uma forte flutuação no mercado ou um comportamento irracional, isso pode levar a estratégias com sinais errados e perdas.

- Risco de parâmetros: O desempenho da estratégia depende em parte dos parâmetros indicadores escolhidos pelo usuário, como o período de MA, o período de linha rápida e lenta de MACD, o período e a largura de BB, etc. A configuração inadequada dos parâmetros pode causar má eficácia da estratégia.

- Risco de sobreajuste: Se o usuário otimiza demais os parâmetros da estratégia no feedback, isso pode levar a estratégias que são muito direcionadas para dados históricos específicos e não funcionam bem no mercado real, ou seja, há problemas de ajuste.

- Risco de Cisne Negro: A estratégia depende principalmente de indicadores técnicos para gerar sinais de negociação, e a estratégia pode não ser capaz de responder em tempo hábil se houver uma mudança fundamental significativa no mercado ou um evento extremo, resultando em grandes perdas.

Para reduzir o risco acima, os usuários devem definir razoavelmente os parâmetros da estratégia, avaliar e ajustar a estratégia periodicamente, acompanhar de perto a movimentação do mercado e, se necessário, intervir manualmente. Além disso, são indispensáveis medidas rigorosas de gerenciamento de risco, como a configuração de stop loss e limites de posição.

Direção de otimização da estratégia

- Otimização de parâmetros dinâmicos: os parâmetros indicadores da estratégia atual são fixos, e pode ser considerado a introdução de mecanismos de adaptação, ajustando dinamicamente os parâmetros de acordo com as mudanças na situação do mercado, a fim de se adaptar melhor ao mercado.

- Otimização de sinais combinados: atualmente, a estratégia é gerar sinais de negociação com base em um único indicador. Pode-se considerar a combinação de sinais de vários indicadores, como a combinação de MA e MACD, para aumentar a confiabilidade e a robustez do sinal.

- Optimização do gerenciamento de posições: a estratégia atual usa o gerenciamento de posições em proporções fixas, e pode considerar a introdução de métodos mais avançados, como a fórmula de Kelly ou a estratégia de equilíbrio dinâmico, para otimizar o tamanho da posição e o risco-benefício.

- Optimização de stop loss: A falta de uma lógica de stop loss clara nas estratégias atuais pode levar a considerar a inclusão de um mecanismo de stop loss dinâmico baseado em ATR ou porcentagem para melhor controlar o risco de queda.

- Optimização de vários mercados: atualmente, as estratégias são direcionadas apenas para um único mercado. Pode-se considerar a expansão para vários mercados relacionados ou complementares, aproveitando a interligação entre os mercados para aumentar a estabilidade da estratégia e os níveis de receita.

A orientação de otimização acima é baseada principalmente na perspectiva de melhorar a adaptabilidade, a estabilidade, a rentabilidade e o controle do risco da estratégia, melhorando e aperfeiçoando continuamente o desempenho da estratégia por meio da introdução de métodos mais avançados e flexíveis.

Resumir

A ferramenta de retrospecção de estratégias de negociação de múltiplos indicadores MA MACD BB é uma ferramenta de negociação quantitativa funcional e flexível. Captura sinais de negociação por meio de três indicadores técnicos comuns, ao mesmo tempo em que suporta negociação bidirecional e de múltiplos espaços e gerenciamento flexível de riscos, adaptando-se a diferentes mercados e estilos de negociação. O usuário pode usar a ferramenta para retrospecção e otimização de dados históricos, bem como aplicá-los à negociação em ações reais.

/*backtest

start: 2023-05-28 00:00:00

end: 2024-06-02 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This Pine Script™ code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © Future_Billi0naire_

//@version=5- 1