Estratégia de Canal de Keltner EMA ATR

Visão Geral

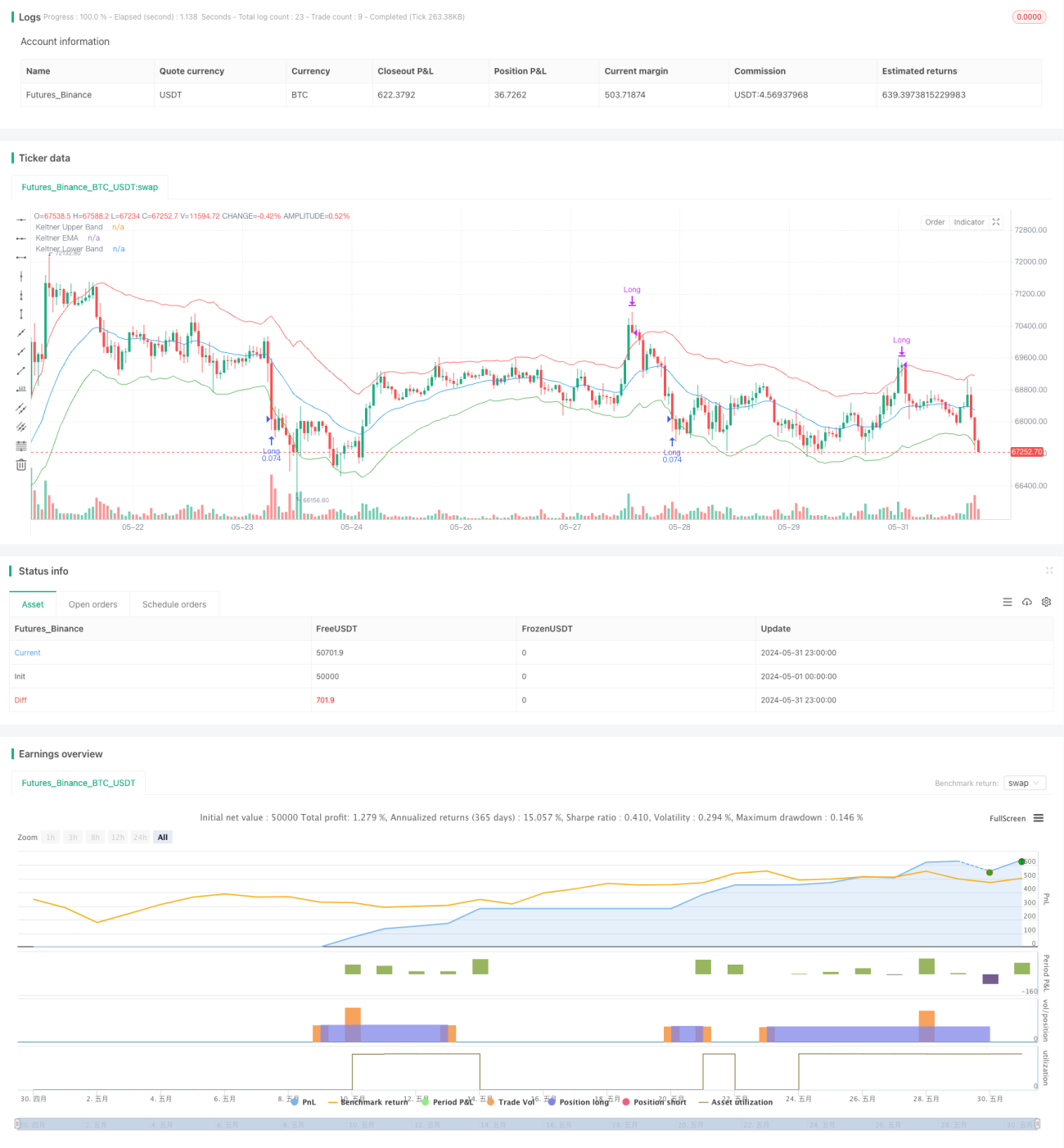

Esta estratégia baseia-se no indicador de canais de Keltner, utilizando a Média Móvel Exponencial (EMA) e o Average True Range (ATR) para construir canais superior e inferior. Quando o preço rompe o limite inferior, abre-se uma posição longa; quando o preço rompe o limite superior, a posição é encerrada. A estratégia tenta capturar a faixa de oscilação dos preços, realizando lucro quando o preço rompe para cima o limite superior do canal.

Princípio da Estratégia

- Calcula-se a EMA de um período especificado como a linha central do canal de Keltner.

- Calcula-se o ATR de um período especificado e multiplica-se por um fator para formar os limites superior e inferior do canal.

- Quando o preço de fechamento cai abaixo do limite inferior, abre-se uma posição longa e regista-se o preço de abertura.

- Quando o preço de abertura rompe o limite superior, a posição é encerrada.

- Em estado de posição aberta, se o preço de abertura estiver acima do limite superior, as ordens longas são liquidadas.

Vantagens da Estratégia

- Adaptabilidade à volatilidade dos preços. Como o canal de Keltner utiliza o ATR para construir os limites, o ATR mede a volatilidade dos preços; portanto, quando a volatilidade é alta, a largura do canal aumenta, reduzindo efetivamente os custos de negociações frequentes.

- Lógica clara e simples, fácil de entender e implementar. A estratégia utiliza indicadores simples e o núcleo lógico é de fácil compreensão.

- Capacidade de acompanhar tendências. Em tendências de alta, a estratégia mantém posições longas até que o preço rompa o limite superior.

Riscos da Estratégia

- Falta de um mecanismo de stop loss claro. A estratégia não define um stop loss após a abertura da posição, o que pode levar a grandes drawdowns em movimentos adversos do mercado.

- Definição grosseira dos sinais de ruptura. Utilizar apenas o fechamento abaixo do limite inferior e a abertura acima do limite superior como sinais pode gerar falsos rompimentos, resultando em operações perdedoras.

- Grande impacto da escolha dos parâmetros. A seleção do período da EMA e do ATR, bem como a definição do multiplicador do ATR, afetam significativamente o desempenho, mas a estratégia não fornece um método claro de otimização de parâmetros.

Direções de Otimização da Estratégia

- Introduzir um mecanismo de stop loss claro. Pode-se considerar a definição de um stop loss fixo em pontos ou percentual no momento da abertura da posição, controlando assim a perda máxima por operação.

- Otimizar as condições de julgamento do sinal. Pode-se usar mais informações de preço para confirmar o rompimento, por exemplo, exigindo que o preço de fechamento fique abaixo do limite inferior por vários candles consecutivos antes de abrir posição, evitando falsos rompimentos de um único candle.

- Realizar otimização de parâmetros. Utilizar métodos como algoritmos genéticos para otimizar os períodos da EMA, do ATR e o multiplicador do ATR, a fim de encontrar a combinação de parâmetros mais adequada ao mercado atual.

- Adicionar filtros. Considerar a inclusão de filtros adicionais, como abrir posição apenas quando o ADX estiver acima de um determinado limiar, ou utilizar alinhamento de médias móveis como filtro de tendência.

Resumo

Esta estratégia baseia-se no indicador de canais de Keltner, operando com base na lógica de rompimento dos limites superior e inferior dos preços. Suas vantagens são a lógica simples e clara e a boa adaptabilidade; as desvantagens são a falta de stop loss e a qualidade inferior dos sinais. No futuro, a estratégia pode ser aprimorada com a introdução de stop loss, otimização de sinais, ajuste de parâmetros e adição de filtros.

/*backtest

start: 2024-05-01 00:00:00

end: 2024-05-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This Pine Script™ code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © satrusskumar

//@version=5- 1