Estratégia de Bandas de Bollinger + RSI + Stochastic RSI baseada em indicadores de volatilidade e momentum

Visão Geral

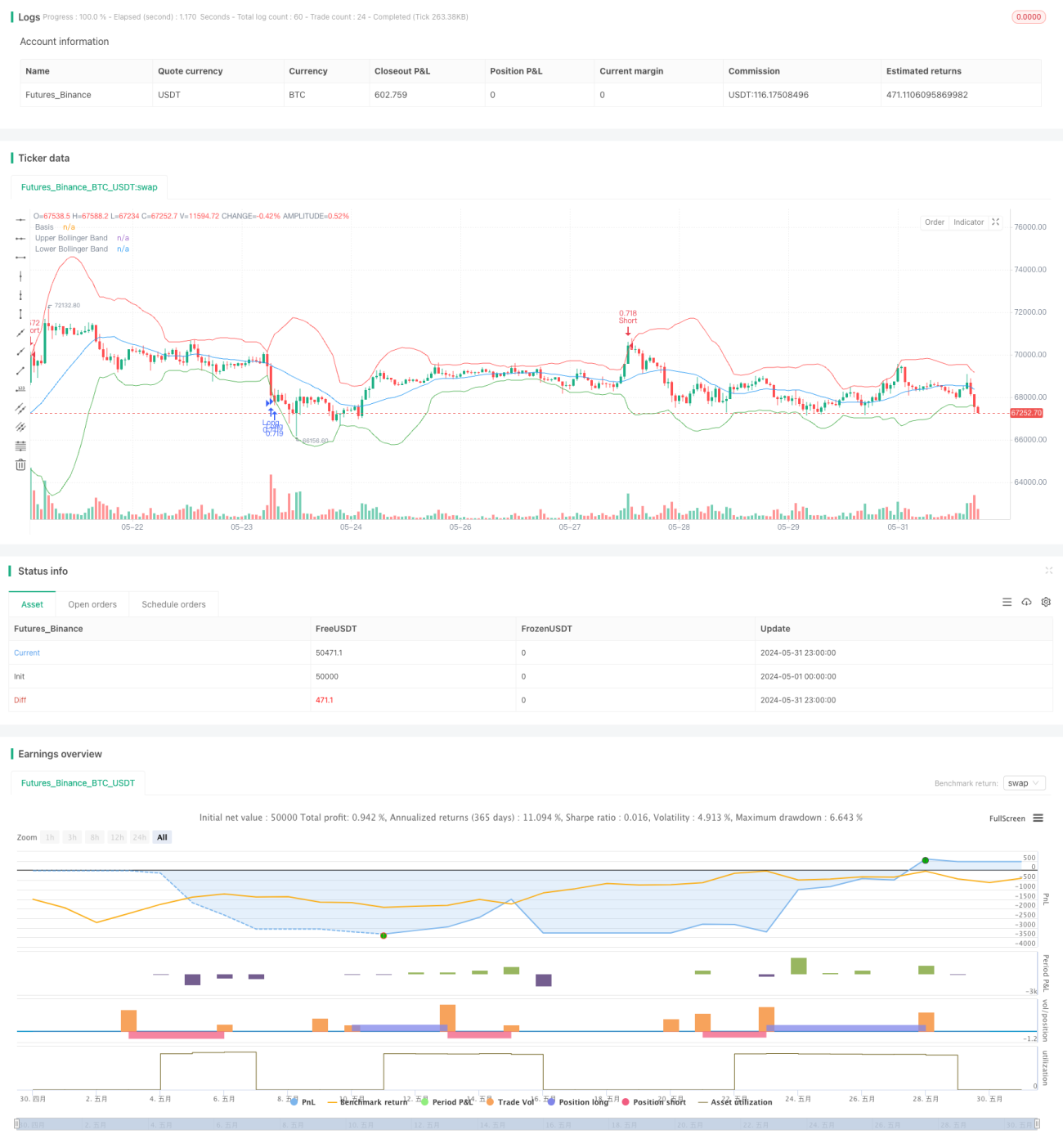

Esta estratégia combina três indicadores técnicos: Bandas de Bollinger, Índice de Força Relativa (RSI) e RSI Estocástico. Através da análise da volatilidade dos preços e do momentum, ela busca identificar condições de sobrecompra e sobrevenda no mercado para determinar os melhores momentos de compra e venda. A estratégia utiliza alavancagem de 20x para simular negociações de opções, define um take profit de 0,60% e um stop loss de 0,25%, e limita a realização de apenas uma operação por dia para controlar o risco.

Princípio da Estratégia

O núcleo da estratégia é avaliar as condições do mercado usando três indicadores: Bandas de Bollinger, RSI e RSI Estocástico. As Bandas de Bollinger consistem em uma banda intermediária (média móvel simples de 20 períodos), uma banda superior (3 desvios padrão acima da banda intermediária) e uma banda inferior (3 desvios padrão abaixo da banda intermediária), medindo a volatilidade dos preços. O RSI é um oscilador de momentum usado para identificar condições de sobrecompra e sobrevenda — esta estratégia utiliza o RSI de 14 períodos. O RSI Estocástico aplica a fórmula do oscilador estocástico aos valores do RSI, também com comprimento de 14 períodos.

Quando o RSI está abaixo de 34, o RSI Estocástico abaixo de 20 e o preço de fechamento está próximo ou abaixo da banda inferior, é acionado um sinal de compra. Quando o RSI está acima de 66, o RSI Estocástico acima de 80 e o preço de fechamento está próximo ou acima da banda superior, é acionado um sinal de venda. A estratégia usa alavancagem de 20x para simular negociações de opções, com take profit de 0,60% e stop loss de 0,25%. Além disso, a estratégia realiza apenas uma operação por dia para controlar o risco.

Vantagens da Estratégia

- Combinação de múltiplos indicadores técnicos: A estratégia considera tanto a volatilidade dos preços (Bandas de Bollinger) quanto o momentum (RSI e RSI Estocástico), proporcionando uma análise de mercado mais abrangente.

- Controle de risco: A estratégia define níveis claros de take profit e stop loss, além de limitar uma única operação por dia, controlando efetivamente a exposição ao risco.

- Alta adaptabilidade: Ajustando parâmetros como o multiplicador de desvio padrão das Bandas de Bollinger, os thresholds do RSI e do RSI Estocástico, a estratégia pode se adaptar a diferentes condições de mercado.

Riscos da Estratégia

- Risco de mercado: O desempenho da estratégia depende das condições de mercado. Em cenários de tendência incerta ou volatilidade extremamente alta, a estratégia pode apresentar resultados insatisfatórios.

- Sensibilidade a parâmetros: A eficácia da estratégia depende da qualidade dos parâmetros selecionados. Ajustes inadequados podem levar a um desempenho inferior.

- Risco de alavancagem: A estratégia utiliza alavancagem de 20x, que pode amplificar tanto os lucros quanto as perdas. Em condições extremas de mercado, a alta alavancagem pode resultar em perdas significativas.

Direções de Otimização da Estratégia

- Ajuste dinâmico de parâmetros: Conforme as condições do mercado mudam, ajustar dinamicamente parâmetros como o multiplicador de desvio padrão das Bandas de Bollinger, os thresholds do RSI e do RSI Estocástico para se adaptar a diferentes ambientes de mercado.

- Inclusão de outros indicadores: Considerar a adição de outros indicadores técnicos, como MACD, ADX, etc., para aumentar a confiabilidade e estabilidade da estratégia.

- Otimização de take profit/stop loss: Através de backtesting e otimização, encontrar as melhores proporções de take profit e stop loss para maximizar os lucros enquanto controla o risco.

- Aprimoramento da gestão de capital: Explorar técnicas mais avançadas de gestão de capital, como o Critério de Kelly, para otimizar o desempenho de longo prazo da estratégia.

Resumo

Esta estratégia combina três indicadores técnicos (Bandas de Bollinger, RSI e RSI Estocástico) para utilizar informações de volatilidade de preços e momentum na busca pelos melhores momentos de compra e venda. Ela estabelece níveis claros de take profit e stop loss e controla o número de operações diárias para gerenciar o risco. Embora a estratégia tenha suas vantagens, ainda enfrenta desafios como risco de mercado, sensibilidade a parâmetros e risco de alavancagem. Através do ajuste dinâmico de parâmetros, incorporação de outros indicadores, otimização das metas de take profit/stop loss e melhoria da gestão de capital, é possível aprimorar ainda mais o desempenho da estratégia.

/*backtest

start: 2024-05-01 00:00:00

end: 2024-05-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Bollinger Bands + RSI + Stochastic RSI Strategy with OTM Options", overlay=true)

// Define leverage factor (e.g., 20x leverage for OTM options)

leverage = 1 - 1