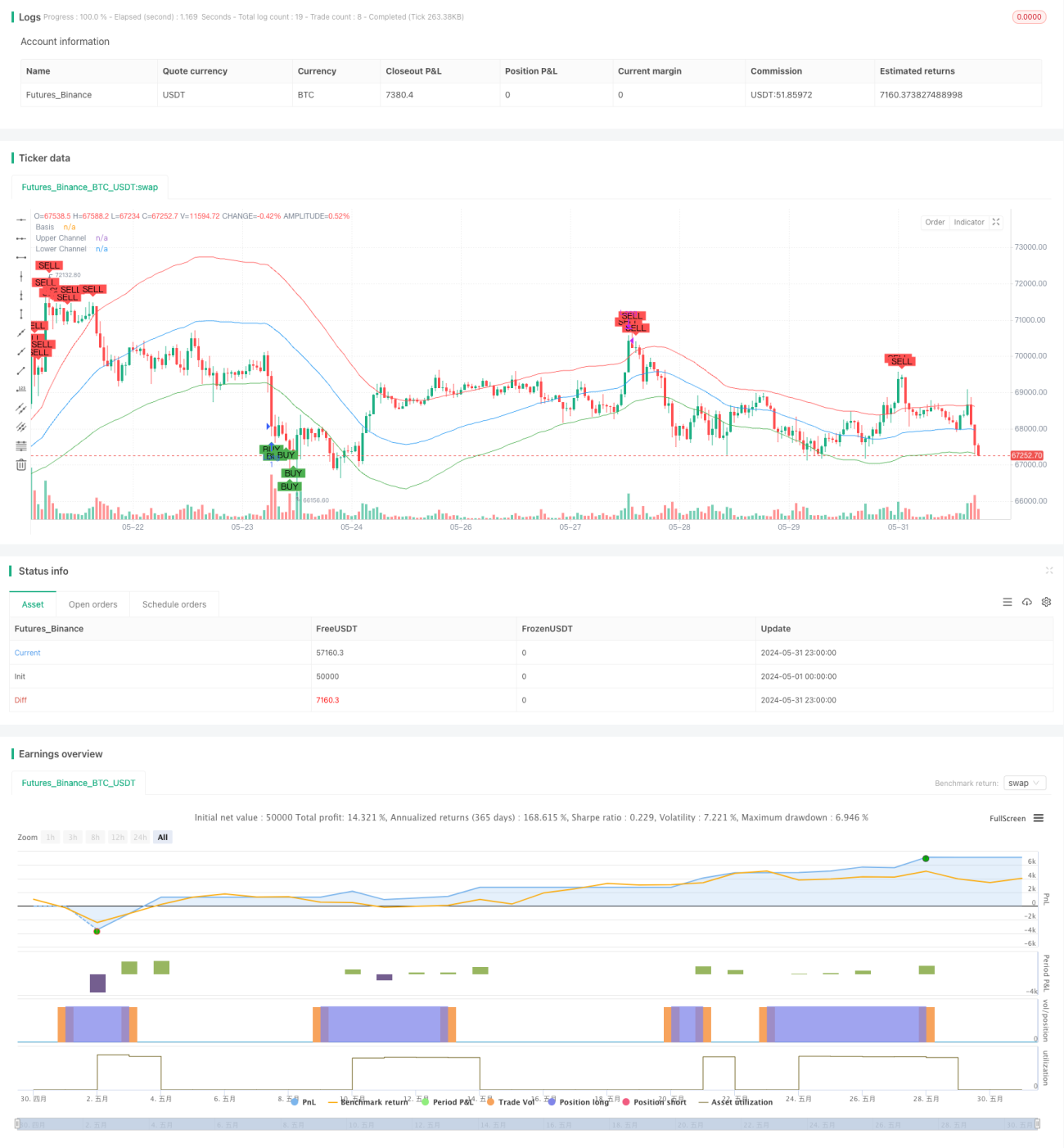

Estratégia de Negociação com RSI e Canal de Regressão Linear

Visão Geral

Esta estratégia combina dois indicadores técnicos: o Índice de Força Relativa (RSI) e o Canal de Regressão Linear (LRC), com o objetivo de capturar oportunidades de sobrecompra e sobrevenda no mercado. Quando o preço atinge a banda inferior do canal de regressão linear e o RSI está abaixo de 30, a estratégia gera um sinal de compra; quando o preço atinge a banda superior do canal de regressão linear e o RSI está acima de 70, a estratégia gera um sinal de venda. Essa combinação de RSI e LRC permite identificar eficazmente oportunidades potenciais de negociação, reduzindo a probabilidade de sinais falsos.

Princípio da Estratégia

O núcleo da estratégia são o indicador RSI e o Canal de Regressão Linear. O RSI é um indicador de momentum que mede a magnitude e a direção das mudanças recentes de preço. Quando o RSI está abaixo de 30, o mercado é considerado em estado de sobrevenda; quando acima de 70, em estado de sobrecompra. O Canal de Regressão Linear é um indicador de acompanhamento de tendência, composto por uma linha base e duas linhas paralelas (canal superior e canal inferior). A linha base é a regressão linear do preço de fechamento, enquanto as linhas superior e inferior são a linha base mais ou menos um certo desvio padrão. Quando o preço toca a linha inferior do canal, o mercado pode estar em sobrevenda e propenso a uma reversão; quando toca a linha superior, pode estar em sobrecompra e propenso a uma queda. Ao combinar RSI e LRC, a estratégia busca confirmar sinais potenciais de negociação, aumentando a taxa de sucesso das operações.

Vantagens da Estratégia

- Combina um indicador de momentum (RSI) com um indicador de acompanhamento de tendência (LRC), proporcionando uma análise de mercado mais abrangente.

- Ao aguardar que o preço toque as bandas superior e inferior do canal de regressão linear e confirmar o estado de sobrecompra/sobrevenda do RSI, a estratégia pode filtrar alguns sinais falsos.

- A lógica da estratégia é clara, fácil de entender e implementar.

- Pode ser aplicada a diferentes prazos, como diário e 4 horas, oferecendo certa flexibilidade.

Riscos da Estratégia

- Em mercados laterais ou com tendência indefinida, a estratégia pode gerar muitos sinais falsos.

- A escolha dos parâmetros do RSI e do LRC pode afetar o desempenho da estratégia; parâmetros inadequados podem levar à ineficácia.

- A estratégia não considera gestão de risco, como stop loss e gerenciamento de posição, o que pode resultar em grandes drawdowns.

- O desempenho da estratégia pode variar conforme as condições do mercado, podendo ter resultados ruins em certos ambientes.

Direções de Otimização da Estratégia

- Introduzir mais indicadores técnicos ou indicadores de sentimento do mercado para aumentar a confiabilidade dos sinais.

- Otimizar a configuração dos parâmetros do RSI e do LRC para se adaptar a diferentes condições de mercado e ativos negociados.

- Implementar medidas de gestão de risco, como stop loss e gerenciamento dinâmico de posição, para controlar perdas potenciais.

- Considerar a adição de um filtro de tendência para evitar negociações em mercados laterais.

- Realizar backtesting e otimização da estratégia para determinar a melhor combinação de parâmetros e regras de negociação.

Resumo

A estratégia de negociação RSI com Canal de Regressão Linear busca capturar oportunidades de sobrecompra e sobrevenda combinando um indicador de momentum e um indicador de acompanhamento de tendência. Suas vantagens incluem lógica clara, facilidade de implementação e aplicabilidade em diferentes prazos. No entanto, a estratégia apresenta riscos, como sinais falsos, sensibilidade a parâmetros e falta de gestão de risco. Para melhorar o desempenho, podem ser consideradas a introdução de mais indicadores, a otimização de parâmetros, a adoção de medidas de gestão de risco e filtros de tendência. Em suma, a estratégia oferece um framework de negociação baseado em RSI e LRC, que ainda requer aperfeiçoamento e refinamento adicionais.

- 1