Estratégia de robô de negociação com stop-loss e take-profit baseada em ATR na Zona de Ação CDC

Visão Geral

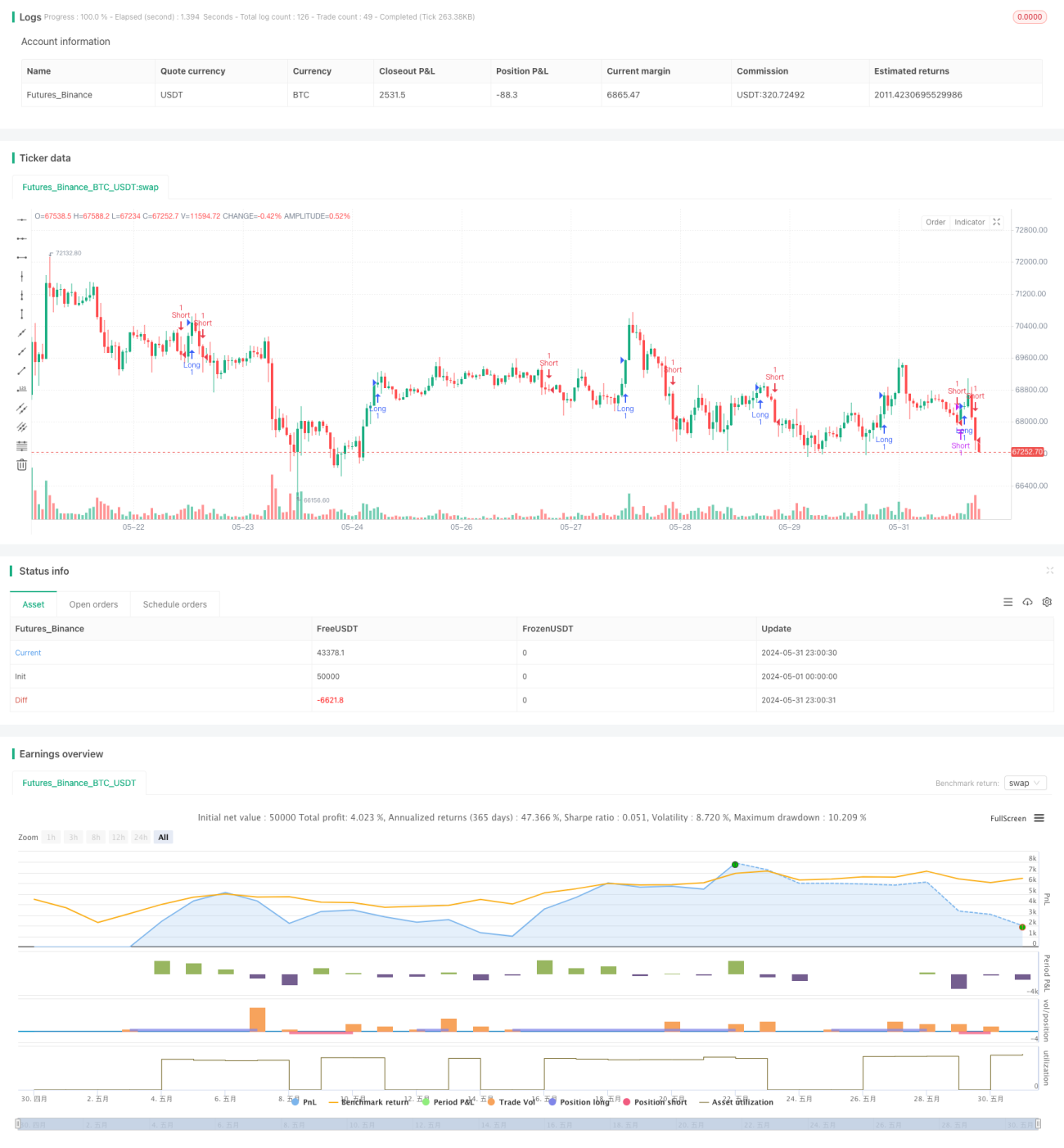

Esta estratégia é uma estratégia de robô de negociação baseada na Zona de Ação CDC. Ela utiliza médias móveis exponenciais (EMA) de 12 e 26 períodos para determinar a tendência do mercado, comprando quando a EMA de curto prazo está acima da EMA de longo prazo, e vendendo no caso contrário. A estratégia usa o Average True Range (ATR) para definir níveis dinâmicos de take profit e stop loss. O nível de take profit é determinado com base no ATR e um multiplicador, enquanto o stop loss é fixado em 5% do preço de fechamento atual.

Princípio da Estratégia

- Calcular as EMAs de 12 e 26 períodos para determinar a tendência do mercado.

- Calcular o ATR para definir níveis dinâmicos de take profit e stop loss.

- Quando a EMA de curto prazo está acima da EMA de longo prazo, emitir sinal de compra e abrir posição comprada.

- Quando a EMA de curto prazo está abaixo da EMA de longo prazo, emitir sinal de venda e abrir posição vendida.

- O nível de take profit é determinado com base no ATR e um multiplicador; quando o preço atinge esse nível, a posição é fechada.

- O nível de stop loss é fixado em 5% do preço de fechamento atual; quando o preço atinge esse nível, a posição é fechada.

Vantagens da Estratégia

- O uso de EMA para capturar tendências de mercado permite adaptar-se eficazmente a diferentes condições de mercado.

- O uso do ATR para definir níveis dinâmicos de take profit ajuda a proteger melhor os lucros.

- O stop loss fixo ajuda a controlar o risco, limitando as perdas a uma faixa aceitável.

- A estrutura do código é clara, fácil de entender e modificar, sendo adequada para otimizações futuras.

Riscos da Estratégia

- A EMA é um indicador defasado, podendo emitir sinais equivocados em mercados de rápida mudança.

- O nível de take profit baseado no ATR pode não proteger os lucros a tempo em momentos de alta volatilidade.

- O stop loss fixo pode levar a fechamentos prematuros em algumas situações, perdendo lucros potenciais.

- A estratégia não considera custos de transação e slippage, podendo haver diferenças entre os resultados de backtest e a negociação real.

Direções de Otimização da Estratégia

- Experimentar outros indicadores de tendência, como MACD ou cruzamento de médias móveis, para melhorar a precisão dos sinais.

- Otimizar o multiplicador do ATR e os percentuais de take profit/stop loss para melhor adaptação a diferentes condições de mercado.

- Introduzir mecanismos de stop loss dinâmico, como trailing stop ou stop baseado em volatilidade, para melhor controle de risco.

- Considerar custos de transação e slippage, escolher ativos e períodos de negociação adequados para melhorar o desempenho real da estratégia.

Resumo

Esta estratégia é uma estratégia de robô de negociação com take profit via ATR e stop loss, baseada na Zona de Ação CDC. Ela captura tendências de mercado com EMA, define níveis dinâmicos de take profit com ATR e utiliza um stop loss percentual fixo para controlar o risco. Embora a estratégia apresente certas vantagens, ainda existem riscos e espaço para melhorias. Com otimizações e testes adicionais, a estratégia tem potencial para obter bons resultados em negociações reais.

- 1