Estratégia de Convergência com Restrições Intradiárias usando MACD e Razão R:R

Visão Geral

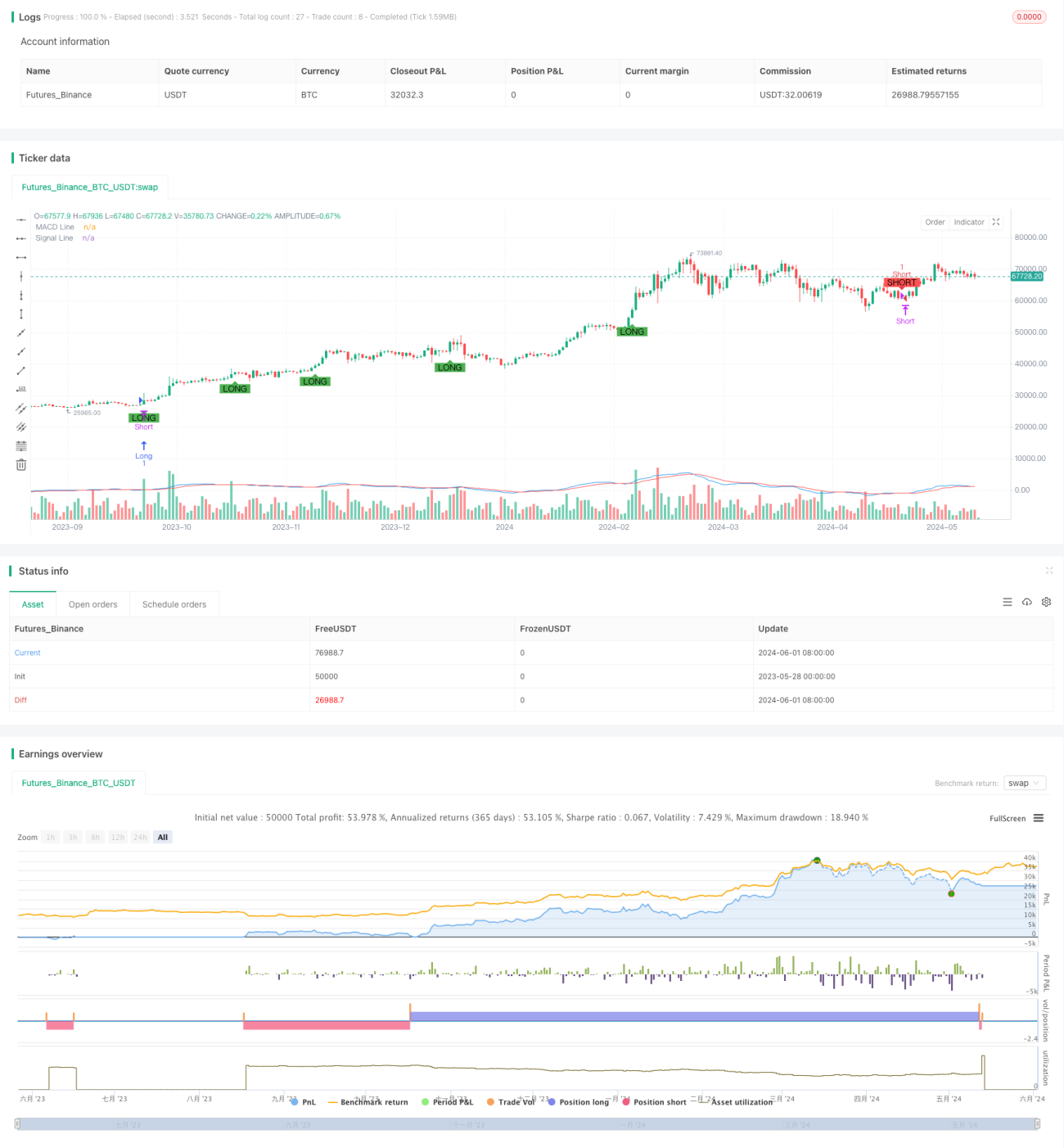

Esta estratégia baseia-se na convergência e divergência do indicador MACD para gerar sinais de negociação. Quando a linha MACD cruza a linha de sinal e o valor da linha MACD é maior que 1.5 ou menor que -1.5, são gerados sinais de compra e venda, respectivamente. Além disso, a estratégia define níveis fixos de take-profit e stop-loss e introduz o conceito de relação risco-retorno (R:R). Também utiliza limites máximos de perda e lucro intradiários, bem como um trailing stop mais rigoroso, para melhor controlar o risco.

Princípio da Estratégia

- Calcular as linhas MACD e a linha de sinal do indicador MACD.

- Avaliar o cruzamento entre a linha MACD e a linha de sinal, considerando se o valor da linha MACD ultrapassa um determinado limite (1,5 e -1,5).

- Quando ocorre um sinal de compra, abrir posição longa, definindo o preço de take-profit como o preço máximo atual + 600 ticks, e o preço de stop-loss como o preço mínimo atual - 100 ticks.

- Quando ocorre um sinal de venda, abrir posição short, definindo o preço de take-profit como o preço mínimo atual - 600 ticks, e o preço de stop-loss como o preço máximo atual + 100 ticks.

- Introduzir uma lógica de trailing stop: quando o preço se move a favor da posição (alta para compra, baixa para venda) em mais de 300 ticks, mover o stop-loss para o preço de abertura + (preço de fechamento - preço de abertura - 300) (para compra) ou preço de abertura - (preço de abertura - preço de fechamento - 300) (para venda).

- Definir limites máximos de perda e lucro intradiários: quando a perda do dia atingir 600 ticks ou o lucro atingir 1800 ticks, fechar todas as posições.

Análise de Vantagens

- Combinar o indicador MACD com condições de limite de preço filtra efetivamente parte dos sinais ruidosos.

- Relação risco-retorno (R:R) fixa, permitindo controlar o risco e o retorno de cada operação.

- A lógica de trailing stop pode proteger lucros após a formação de uma tendência, reduzindo o drawdown.

- Os limites máximos de perda e lucro intradiários ajudam a controlar a exposição ao risco diário, evitando perdas excessivas ou drawdown após lucros.

Análise de Riscos

- O indicador MACD apresenta defasagem, podendo gerar sinais atrasados ou falsos.

- Níveis fixos de take-profit e stop-loss podem não se adaptar a diferentes condições de mercado, resultando em stops frequentes em mercados laterais.

- A lógica de trailing stop pode não conseguir parar a tempo em reversões de tendência, causando perda de lucros.

- Os limites máximos de perda e lucro intradiários podem fazer com que a estratégia feche posições prematuramente em dias com tendência clara, perdendo lucros potenciais.

Direções de Otimização

- Considerar o uso do indicador MACD em múltiplos timeframes para confirmar sinais, aumentando a precisão.

- Ajustar dinamicamente os níveis de take-profit e stop-loss com base na volatilidade do mercado para se adaptar a diferentes condições.

- Otimizar a lógica de trailing stop, por exemplo, usando o indicador ATR para definir a distância do trailing stop, melhor adaptando-se às flutuações de preço.

- Otimizar os parâmetros dos limites máximos de perda e lucro intradiários, encontrando valores adequados que controlem o risco sem perder oportunidades de tendência.

Resumo

Esta estratégia identifica sinais de negociação com base na convergência e divergência do indicador MACD, incorporando medidas de controle de risco como relação risco-retorno, trailing stop e limites intradiários. Embora a estratégia consiga capturar tendências e controlar riscos até certo ponto, ainda há espaço para otimização e melhoria. No futuro, pode-se considerar otimizações nas áreas de confirmação de sinais, take-profit/stop-loss, trailing stop e limites intradiários, a fim de obter retornos mais robustos e significativos.

- 1