Visão Geral

Esta estratégia utiliza indicadores como Média Móvel Simples (SMA), Índice de Força Relativa (RSI), True Range (TR) e Média Móvel de Volume (Volume MA), combinando condições de filtro de tendência, volume e volatilidade para realizar negociações quando condições específicas são atendidas. A ideia principal da estratégia é comprar quando o preço está abaixo da SMA200 e em tendência de baixa, com baixo volume e baixa volatilidade, definindo níveis de stop loss e take profit. Além disso, a estratégia possui um mecanismo de saída anormal, ou seja, sai da operação quando o RSI ultrapassa 70 ou quando os níveis predefinidos de stop loss ou take profit são atingidos.

Princípio da Estratégia

- Calcular indicadores como SMA, RSI, Média Móvel de Volume e Média Móvel de TR.

- Determinar se a tendência atual é de alta ou de baixa.

- Verificar se o volume e a volatilidade atuais estão em níveis baixos.

- Quando o preço está abaixo da SMA200 e as condições de baixo volume e baixa volatilidade são atendidas, realizar a compra.

- Definir o stop loss em 95% do preço de compra e o take profit em 150% do preço de compra.

- Quando o RSI ultrapassa 70 ou os níveis predefinidos de stop loss/take profit são atingidos, sair da operação.

- Quando a tendência muda e o preço rompe a SMA, fechar a posição forçadamente.

Análise de Vantagens

- A estratégia combina múltiplos indicadores técnicos, permitindo uma análise mais abrangente das condições de mercado.

- Através do filtro de tendência e das condições de volume e volatilidade, evita-se negociar em ambientes desfavoráveis.

- A definição clara de stop loss e take profit permite um controle eficaz do risco.

- O mecanismo de saída anormal permite fechar a posição em tempo hábil em situações específicas, evitando maiores perdas.

Análise de Riscos

- A estratégia depende da configuração de vários parâmetros, e a escolha dos parâmetros pode afetar seu desempenho.

- Em certas situações, o preço pode reverter rapidamente após acionar a condição de compra, resultando em perdas.

- A estratégia não considera fatores fundamentais, podendo ser impactada por eventos significativos.

Direções de Otimização

- Pode-se considerar a introdução de mais indicadores técnicos, como MACD, Bandas de Bollinger, etc., para melhorar a precisão das entradas e saídas.

- É possível otimizar a configuração de stop loss e take profit, por exemplo, usando stop loss móvel ou take profit dinâmico.

- Os parâmetros da estratégia podem ser ajustados dinamicamente de acordo com diferentes condições de mercado.

- Pode-se adicionar um módulo de gerenciamento de risco, como gerenciamento de posição e gerenciamento de capital.

Resumo

Esta estratégia utiliza de forma abrangente múltiplos indicadores técnicos, combinando filtro de tendência e condições de volume e volatilidade, para negociar em situações específicas. Ao mesmo tempo, estabelece níveis claros de stop loss e take profit, além de um mecanismo de saída anormal, permitindo um controle eficaz do risco. No entanto, a estratégia também possui certas limitações, como a escolha de parâmetros e condições anormais de mercado que podem afetar seu desempenho. Futuramente, melhorias podem ser feitas introduzindo mais indicadores, otimizando a configuração de parâmetros e adicionando gerenciamento de risco.

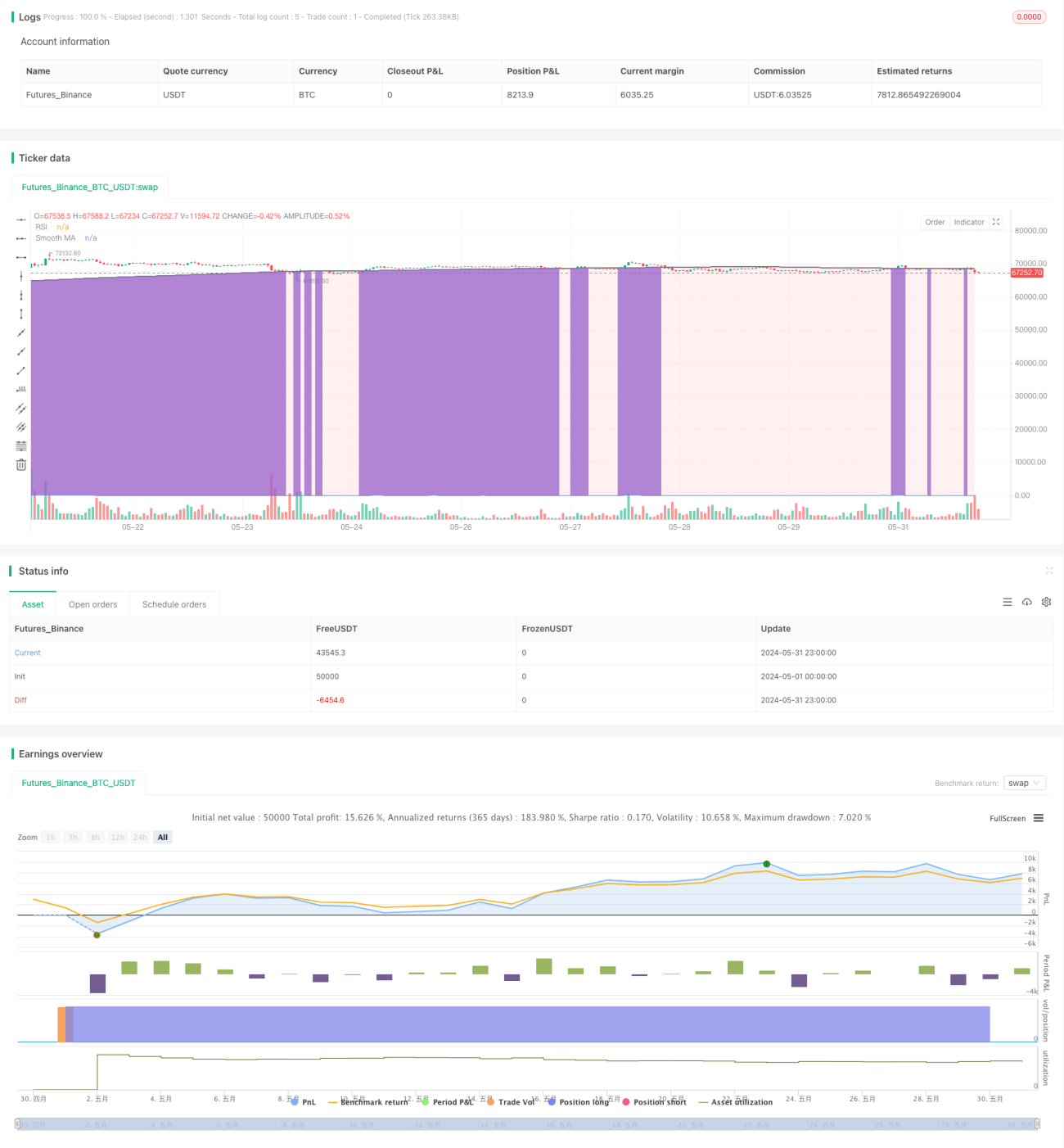

/*backtest

start: 2024-05-01 00:00:00

end: 2024-05-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Strategia Stop Loss & Take Profit z Filtrem Trendu i Wyjątkiem", shorttitle="Smooth MA SL & TP with Exception", overlay=true)

// Parametry- 1