Estratégia de acompanhamento dinâmico de tendência

Resumo

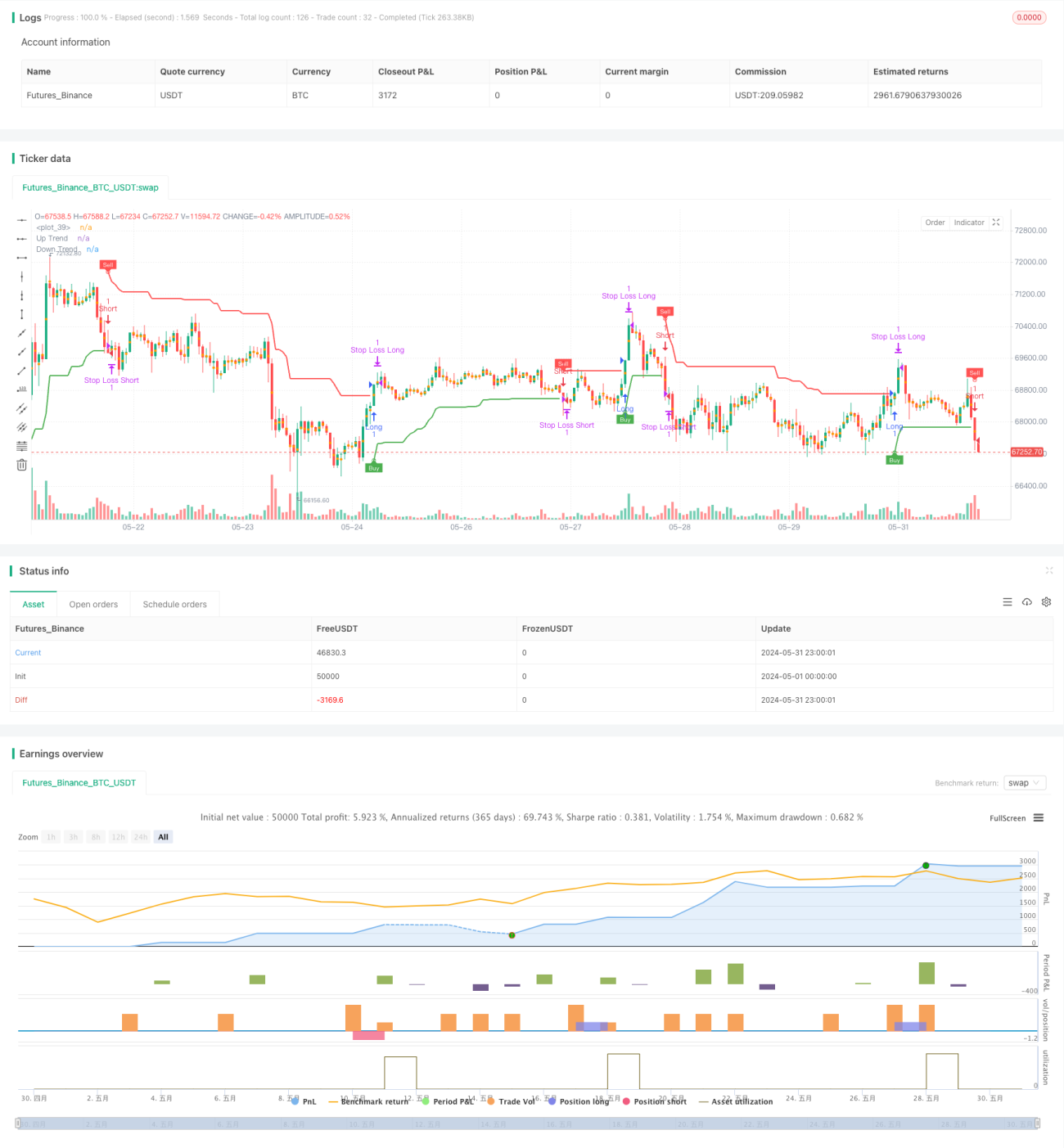

Esta estratégia utiliza o indicador Supertrend para capturar tendências de mercado. O indicador Supertrend combina preço e volatilidade: quando a linha do indicador está verde, indica tendência de alta; quando está vermelha, indica tendência de baixa. A estratégia gera sinais de compra e venda ao detectar mudanças na cor da linha do indicador, utilizando a linha como stop loss dinâmico. A estratégia também incorpora lógica de trailing stop e take profit fixo para otimizar o desempenho.

Princípio da Estratégia

- Calcular as bandas superior (up) e inferior (dn) do indicador Supertrend e determinar a direção da tendência atual (trend) com base na relação entre o preço de fechamento e essas bandas.

- Quando a tendência muda de baixa (-1) para alta (1), gera-se um sinal de compra (buySignal); quando a tendência muda de alta (1) para baixa (-1), gera-se um sinal de venda (sellSignal).

- Ao gerar um sinal de compra, abre-se uma posição comprada e define-se a banda inferior (dn) como stop loss; ao gerar um sinal de venda, abre-se uma posição vendida e define-se a banda superior (up) como stop loss.

- Introduzir lógica de trailing stop: quando o preço sobe/desce um determinado número de pontos (trailingValue), o stop loss é deslocado para cima/para baixo, protegendo os lucros.

- Introduzir take profit fixo: quando a tendência muda, a posição é fechada para realizar lucro.

Vantagens da Estratégia

- Alta adaptabilidade: o indicador Supertrend, que combina preço e volatilidade, adapta-se a diferentes condições de mercado e ativos.

- Stop loss dinâmico: utilizar a linha do indicador como stop loss dinâmico permite controlar riscos e reduzir perdas de forma eficaz.

- Trailing stop: a lógica de trailing stop protege os lucros enquanto a tendência persiste, melhorando a rentabilidade.

- Sinais claros: os sinais de compra e venda gerados pela estratégia são nítidos e fáceis de executar.

- Parâmetros flexíveis: os parâmetros (como período ATR, multiplicador ATR, etc.) podem ser ajustados de acordo com as características do mercado e estilo de negociação, aumentando a adaptabilidade.

Riscos da Estratégia

- Risco de parâmetros: diferentes configurações de parâmetros podem levar a resultados muito distintos, exigindo backtesting e otimização adequados.

- Risco de mercado lateral: em mercados laterais (sem tendência), as frequentes mudanças de tendência podem gerar muitos sinais de negociação, aumentando custos e slippage.

- Risco de reversão abrupta: quando a tendência do mercado se inverte repentinamente, a estratégia pode não ajustar as posições a tempo, resultando em perdas maiores.

- Risco de overfitting: a otimização excessiva da estratégia pode levar a curve fitting, resultando em baixo desempenho em mercados futuros.

Direções de Otimização

- Introduzir análise em múltiplos timeframes para confirmar a robustez da tendência, reduzindo negociações frequentes em mercados laterais.

- Combinar outros indicadores técnicos ou fatores fundamentais para aumentar a precisão na identificação da tendência.

- Otimizar a lógica de stop loss e take profit, como introduzir take profit dinâmico ou relação risco-retorno, melhorando a taxa de acerto e lucro/prejuízo.

- Realizar testes de robustez nos parâmetros, selecionando combinações que mantenham bom desempenho em diferentes condições de mercado.

- Implementar regras de gestão de posição e capital para controlar o risco de cada operação e o risco total.

Resumo

A Estratégia de Acompanhamento de Tendência Dinâmica utiliza o indicador Supertrend para capturar tendências de mercado, controlando riscos por meio de stop loss dinâmico e trailing stop, enquanto fixa lucros com take profit fixo. A estratégia é adaptável, possui sinais claros e é fácil de operar. No entanto, na prática, é necessário atentar para a otimização de parâmetros, riscos de mercado lateral e reversões abruptas. Medidas como introdução de análise em múltiplos timeframes, otimização da lógica de stop loss/take profit e testes de robustez de parâmetros podem melhorar ainda mais o desempenho e a estabilidade da estratégia.

/*backtest

start: 2024-05-01 00:00:00

end: 2024-05-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy('Supertrend Strategy', overlay=true, format=format.price, precision=2)

Periods = input.int(title='ATR Period', defval=10)

src = input.source(hl2, title='Source')- 1