Estratégia de rompimento de alta e baixa em período de tempo dinâmico

Visão geral

A estratégia usa a ruptura de altas e baixas de um período de tempo dinâmico para gerar um sinal de negociação. Decide se compra ou vende comparando o preço máximo e mínimo do período de tempo atual com o preço de fechamento do período anterior, acrescido de um certo número de pontos. Esta abordagem pode se adaptar a diferentes tendências e volatilidade do mercado, aumentando a adaptabilidade e a flexibilidade da estratégia.

Princípio da estratégia

O núcleo da estratégia é usar os altos e baixos de diferentes períodos de tempo para determinar a movimentação dos preços. Primeiro, obtém-se o correspondente preço máximo, mínimo e preço de fechamento de acordo com o período de tempo escolhido pelo usuário. Em seguida, é determinado o sinal de compra, comparando se o preço máximo do período de tempo atual é maior do que o preço de fechamento do período anterior, somando um certo número de pontos.

Vantagens estratégicas

- Adaptabilidade: Usando um timeframe dinâmico, a estratégia pode se adaptar a diferentes ambientes de mercado e características de flutuação, aumentando a adaptabilidade e a estabilidade da estratégia.

- Simples e fácil de entender: a lógica da estratégia é clara, fácil de entender e implementar, sem a necessidade de complexos modelos matemáticos ou algoritmos de aprendizado de máquina.

- Alta flexibilidade: os usuários podem ajustar o tempo e o valor de pontuação de acordo com suas preferências e experiência para otimizar o desempenho da estratégia.

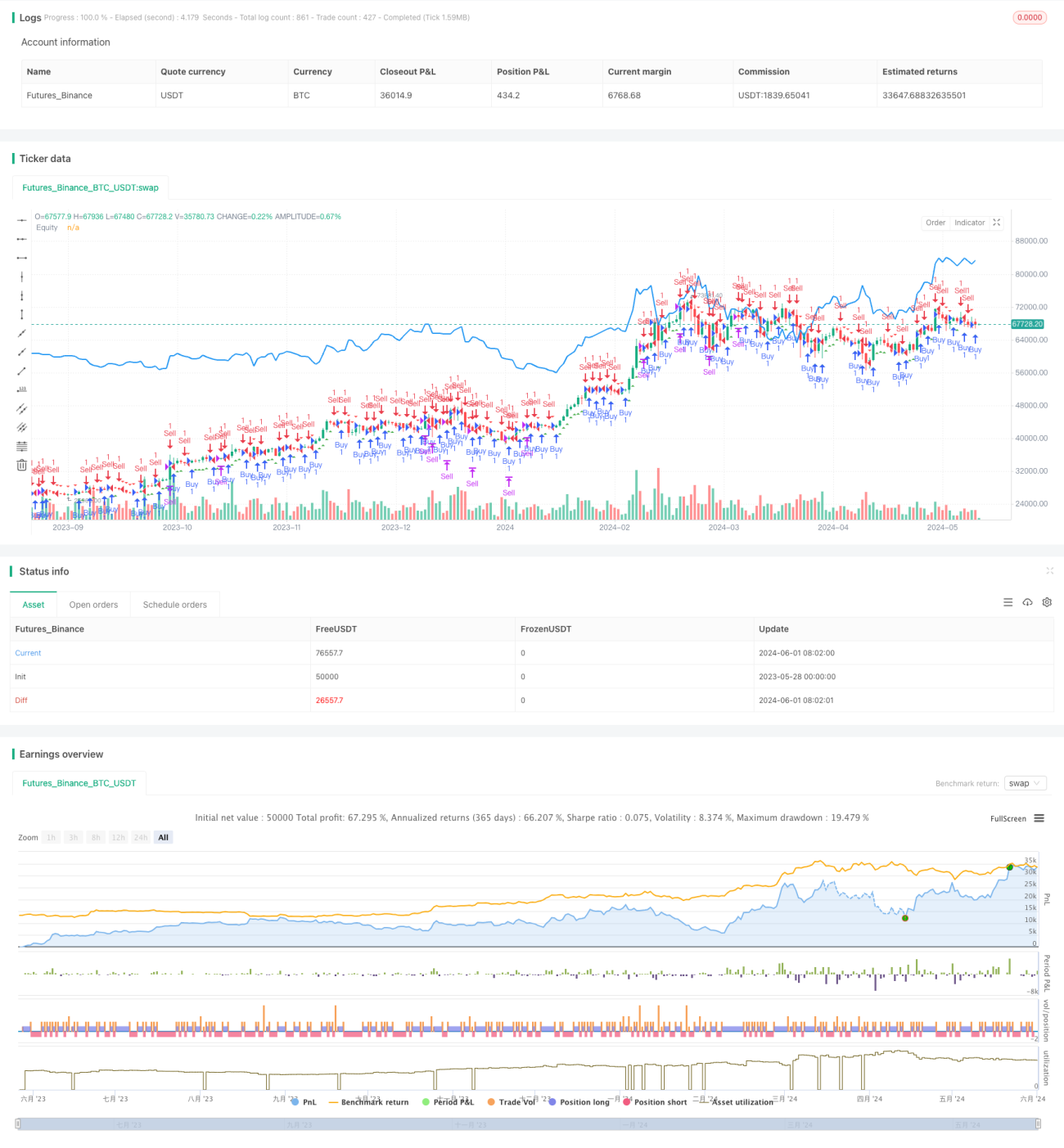

- Intuitividade: Os usuários podem avaliar intuitivamente o desempenho e os riscos de uma estratégia, indicando sinais de compra e venda em um gráfico e traçando uma curva de juros.

Risco estratégico

- Sensibilidade a parâmetros: a performance da estratégia pode ser sensível a parâmetros como o período de tempo e o limite de pontos, e a configuração inadequada de parâmetros pode levar a um mau desempenho da estratégia.

- Risco de sobreajuste: se os parâmetros de otimização forem excessivamente ajustados aos dados históricos, a estratégia pode causar um mau desempenho na aplicação real.

- Risco de mercado: o desempenho da estratégia pode ser afetado por fatores como surpresas no mercado e mudanças de política, resultando em perdas.

Direção de otimização da estratégia

- Parâmetros de ajuste dinâmico: Parâmetros de ajuste dinâmico de acordo com a situação do mercado e o desempenho da estratégia, como o período de tempo e o ponto de queda, para se adaptar às mudanças no mercado e melhorar a estabilidade da estratégia.

- Introdução de gerenciamento de risco: introdução de medidas de controle de risco, como stop loss e gerenciamento de posição, na estratégia para reduzir a abertura de risco e a margem de retirada de uma única transação.

- Combinação com outros indicadores: Combine a estratégia com outros indicadores técnicos ou fundamentais para formar um sistema de negociação mais robusto e abrangente.

- Otimização da eficiência do código: otimização e melhoria do código para aumentar a eficiência e a velocidade de execução da estratégia, reduzindo os efeitos como a latência e os pontos de deslizamento.

Resumir

A estratégia de ruptura de altas e baixas de quadros de tempo dinâmicos cria sinais de negociação com base em dados de preços de diferentes quadros de tempo. A lógica da estratégia é clara, adaptável e fácil de implementar e otimizar. Mas também há problemas como parâmetros sensíveis, sobreajustes e risco de mercado, que precisam de otimização e melhoria contínua na aplicação real.

- 1