Estratégia combinada de média móvel EMA e SAR parabólico

Visão geral

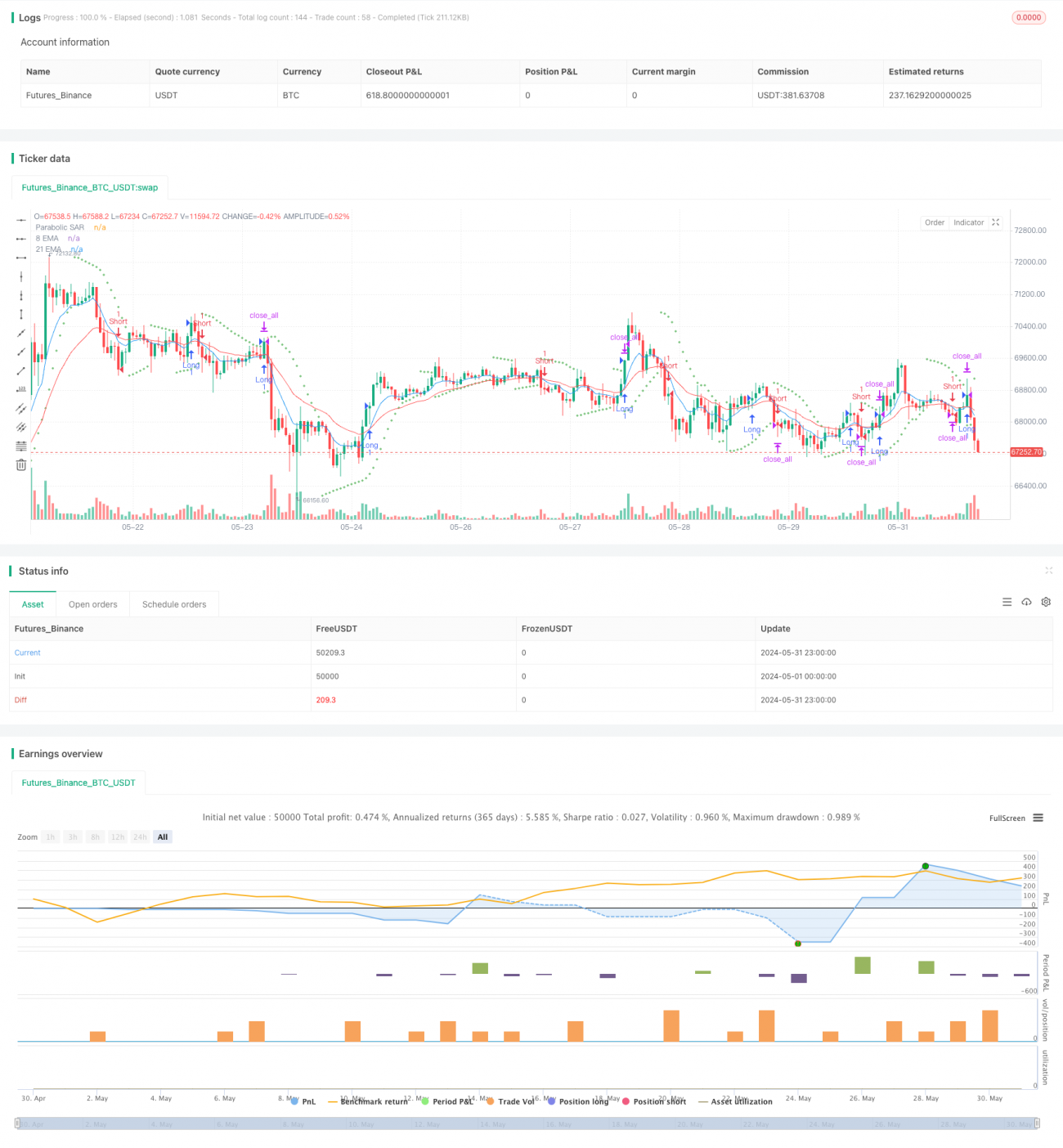

A estratégia combina a média móvel indexada de 8 períodos e 21 períodos (EMA) e o parallax SAR para captar tendências e gerenciar riscos. A estratégia abriu e fechou posições de acordo com condições específicas de cruzamento e comportamento de preços, e definiu regras de saída que incluíam um stop loss fixo e a obrigação de fechar posições em determinados momentos.

Princípio da estratégia

A estratégia usa EMAs de dois períodos diferentes (o ciclo 8 e o ciclo 21) e o parallax SAR para determinar as condições de abertura e de encerramento das posições. A estratégia abre posições de cima quando a EMA de curto prazo cruza acima da EMA de longo prazo e o preço de encerramento é superior ao SAR; a estratégia abre posições de cima quando a EMA de curto prazo cruza abaixo da EMA de longo prazo e o preço de encerramento é inferior ao SAR. As posições de cima ficam vazias quando o preço de encerramento é inferior ao SAR e as posições de cima ficam vazias quando o preço de encerramento é superior ao SAR.

Vantagens estratégicas

- Em combinação com os indicadores EMA e SAR, é possível capturar melhor as tendências e determinar a reversão.

- O stop loss fixo ajuda a controlar o risco de uma única transação.

- Para evitar o risco de manter a posição durante a noite, é necessário que a posição seja liquidada em um horário fixo de cada dia de negociação.

- Os parâmetros podem ser ajustados para se adaptar a diferentes ambientes de mercado e variedades de negociação.

Risco estratégico

- Os indicadores EMA e SAR podem emitir sinais errados, resultando em negociações perdedoras.

- O ponto de parada fixo pode não se adaptar às flutuações do mercado, resultando em posições de parada indevidas.

- Em mercados com tendências pouco claras ou com muita volatilidade, a estratégia pode levar a posições baixas frequentes, resultando em altos custos de negociação.

- A falta de consideração do sentimento do mercado e de fatores fundamentais pode ter deixado de lado importantes oportunidades de negociação.

Direção de otimização da estratégia

- A introdução de mais indicadores técnicos, como RSI, MACD e outros, para aumentar a confiabilidade dos sinais de abertura de posições.

- Optimizar as regras de stop loss e stop loss, como o uso de stop loss dinâmico ou de stop loss baseado em volatilidade, para melhor se adaptar às mudanças no mercado.

- Considere a introdução de sentimentos de mercado e fatores fundamentais, como volume de negócios, notícias, etc., para aumentar a abrangência da estratégia.

- Optimizar e testar parâmetros para diferentes mercados e variedades de negociação para encontrar a melhor combinação de parâmetros.

Resumir

A estratégia de combinação de EMA equilíbrio e SAR paralelo tenta capturar tendências e controlar riscos através da combinação de dois indicadores técnicos comuns. A estratégia é simples e fácil de entender, adequada para os iniciantes aprenderem e usarem. No entanto, a estratégia também possui algumas limitações, como falta de adaptação à volatilidade do mercado, falta de consideração ao sentimento do mercado e fatores fundamentais, etc.

- 1