Estratégia de stop loss de retração dinâmica RSI

Visão geral

A estratégia é baseada na metodologia de Wyckoff, combinando o índice de força relativa (RSI) e a média móvel de volume (MA) para identificar os estágios de acumulação e distribuição do mercado, gerando um sinal de compra e venda. A estratégia também usa um mecanismo de perda de retorno dinâmico para controlar o risco, definindo o valor máximo de retorno.

Princípio da estratégia

- Calcule o índice RSI e a média móvel de volume de transação.

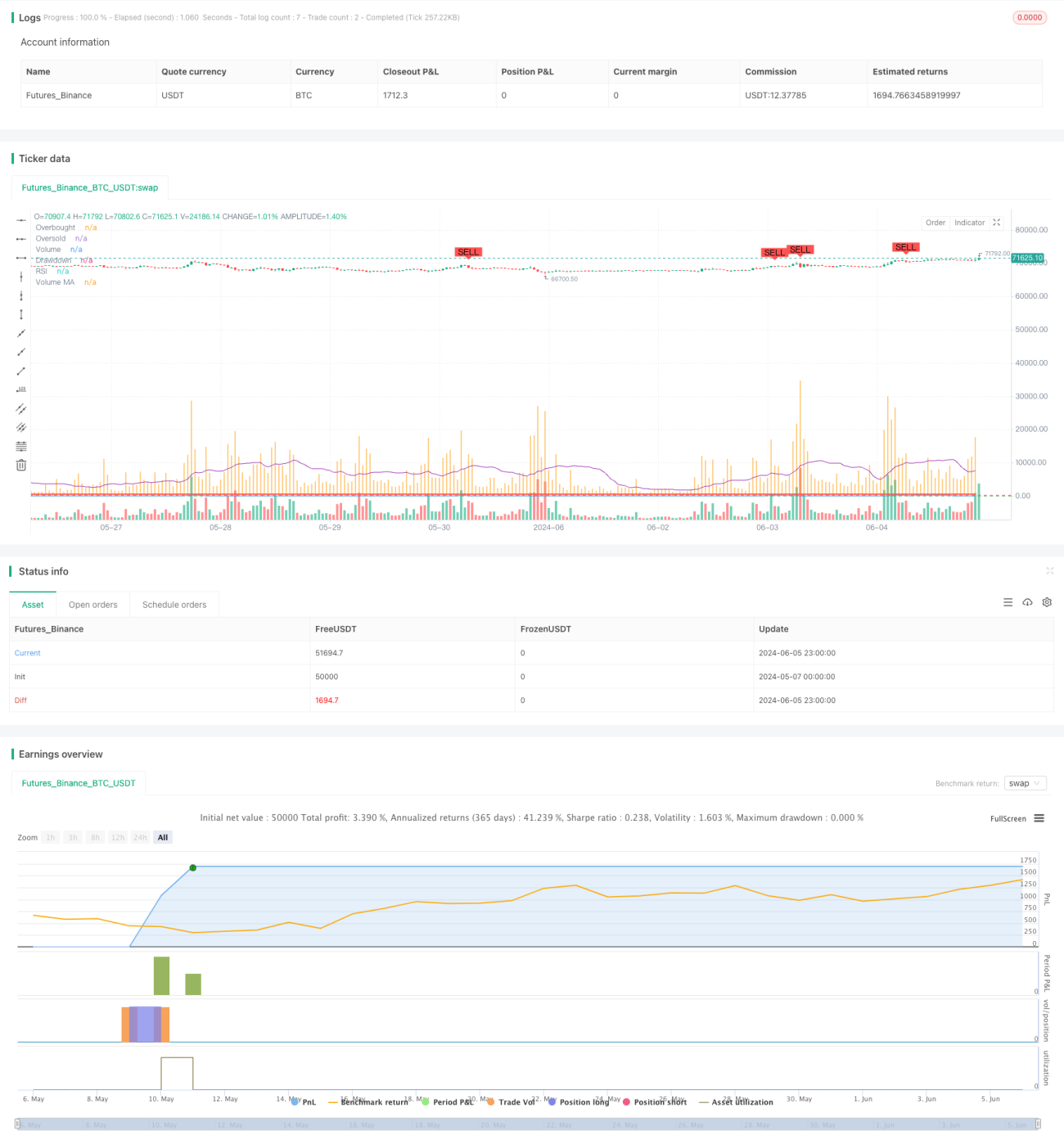

- Quando o RSI atravessa a zona de oversold e o volume de transação é maior que a média móvel de transação, é identificado como o estágio de acumulação de mercado, gerando um sinal de compra.

- Quando o RSI atravessa a zona de sobrecompra para baixo e o volume de transação é maior do que a média móvel de volume de transação, é identificado como o estágio de distribuição de mercado, gerando um sinal de venda.

- A estratégia acompanha simultaneamente o valor máximo líquido da conta e o retiro atual. Se o retiro atual exceder o limite máximo de retiro definido, a estratégia liquida todas as posições.

- Comprar posições em fase de distribuição ou retração excedendo o limite máximo de retração e vender posições em fase de acumulação ou retração excedendo o limite máximo de retração.

Vantagens estratégicas

- Combinado com o RSI e o volume de transação, o RSI é capaz de capturar com maior precisão as fases de acumulação e distribuição do mercado.

- O mecanismo de stop loss de retração dinâmica permite controlar efetivamente a retirada máxima da estratégia e reduzir o risco geral da estratégia.

- Aplica-se a dados de alta frequência de 5 minutos, para responder rapidamente às mudanças do mercado e ajustar a posição em tempo hábil.

Risco estratégico

- O RSI e o volume de transação podem gerar sinais enganosos em algumas situações de mercado, levando a estratégias que levam a decisões de negociação erradas.

- A configuração do valor máximo de retração precisa ser ajustada de acordo com as características do mercado e as preferências pessoais de risco, e uma configuração inadequada pode levar a uma estratégia de liquidação prematura ou a assumir riscos excessivos.

- A estratégia pode gerar sinais de negociação com frequência em mercados turbulentos, aumentando os custos de negociação.

Direção de otimização da estratégia

- Pode-se considerar a introdução de outros indicadores técnicos, como MACD, Brinks, etc., para melhorar a precisão do sinal da estratégia.

- Optimizar os parâmetros do RSI e do volume de transações, como ajustar o comprimento do RSI, ultrapassar os limites de compra e venda, para adaptar-se a diferentes condições de mercado.

- Além da retirada do stop loss, pode-se adicionar um stop loss móvel ou um mecanismo de proteção de lucros para controlar ainda mais o risco e bloquear os lucros.

Resumir

A estratégia de parada de perda de retorno dinâmico do RSI combina o RSI com o indicador de volume de transação, identificando os estágios de acumulação e distribuição do mercado, além de usar o mecanismo de parada de perda de retorno dinâmico para controlar o risco. A estratégia, ao mesmo tempo em que capta a tendência do mercado, também contempla o gerenciamento de risco e tem alguma utilidade.

- 1