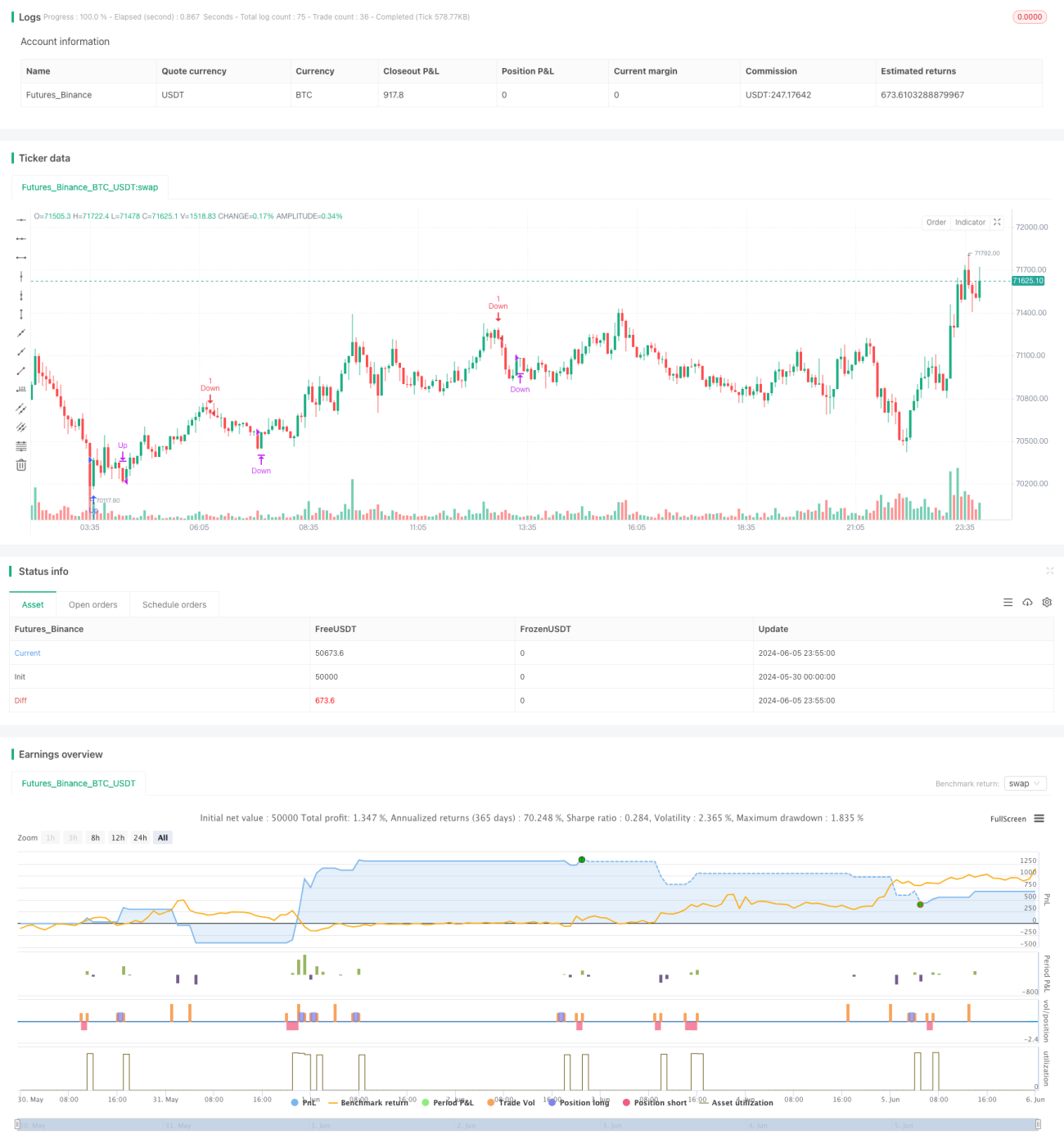

Estratégia de cruzamento TSI

Visão Geral

Esta estratégia utiliza o indicador TSI como principal sinal de negociação. Quando o TSI cruza sua linha de sinal, e o TSI está abaixo do limite inferior ou acima do limite superior, a estratégia gera sinais de abertura de posição. Além disso, a estratégia utiliza indicadores como EMA e ATR para otimizar o desempenho. A estratégia opera apenas durante horários de negociação específicos e define uma frequência mínima de negociação para controlar o excesso de operações.

Princípio da Estratégia

- Calcular o valor do indicador TSI e o valor da linha de sinal.

- Verificar se o momento atual está dentro do intervalo de tempo permitido para negociação e se a barra atual está a pelo menos o número mínimo de barras especificado desde a última negociação.

- Se o TSI cruzar a linha de sinal de baixo para cima, e a linha de sinal estiver abaixo do limite inferior especificado, gerar sinal de compra (long).

- Se o TSI cruzar a linha de sinal de cima para baixo, e a linha de sinal estiver acima do limite superior especificado, gerar sinal de venda (short).

- Se houver posição comprada atualmente, assim que o TSI cruzar a linha de sinal de cima para baixo, fechar todas as posições compradas.

- Se houver posição vendida atualmente, assim que o TSI cruzar a linha de sinal de baixo para cima, fechar todas as posições vendidas.

Análise de Vantagens

- A lógica da estratégia é clara, utilizando apenas o cruzamento do indicador TSI como condição de abertura e fechamento, sendo simples de entender.

- Ao limitar o horário de negociação e a frequência de negociação, controla efetivamente o risco de excesso de operações.

- Stop-loss e take-profit oportunos: ao surgir um sinal contrário, a posição é fechada decisivamente, controlando a exposição ao risco de cada operação.

- Utiliza múltiplos indicadores para auxiliar a tomada de decisão, como EMA e ATR, aumentando a robustez da estratégia.

Análise de Riscos

- A estratégia é sensível à escolha dos parâmetros do indicador TSI; diferentes parâmetros podem levar a grandes diferenças de desempenho, exigindo seleção cuidadosa.

- As condições de abertura e fechamento são relativamente simples, carecendo de julgamento de tendência e restrições de volatilidade, podendo gerar perdas em mercados laterais.

- Falta gestão de posição e gestão de capital, dificultando o controle de drawdown; perdas consecutivas podem levar a grandes reduções de capital.

- A estratégia apenas opera reversões de compra e venda, sem acompanhamento de tendência, perdendo muitas oportunidades de movimentos direcionais.

Direções de Otimização

- Otimizar os parâmetros do indicador TSI para encontrar combinações mais robustas. Podem ser utilizados métodos como algoritmos genéticos para otimização automática.

- Adicionar indicadores de julgamento de tendência, como MA ou MACD, para escolher a direção favorável no momento da abertura, aumentando a taxa de sucesso.

- Adicionar indicadores de volatilidade, como ATR, para reduzir o número de negociações em mercados de alta volatilidade.

- Introduzir um modelo de gestão de posição, ajustando dinamicamente o tamanho da posição de cada operação com base no desempenho recente do mercado e no valor patrimonial da conta.

- Adicionar lógica de acompanhamento de tendência, mantendo posições durante movimentos direcionais para aumentar a capacidade de capturar grandes movimentos.

Resumo

Esta estratégia tem o indicador TSI como núcleo, gerando sinais de negociação através do cruzamento do TSI com sua linha de sinal. Além disso, limita o horário e a frequência de negociação para controlar o risco. As vantagens são a lógica simples e clara, e o stop-loss e take-profit oportunos. No entanto, as desvantagens são a falta de julgamento de tendência e gestão de posição, a sensibilidade aos parâmetros do TSI, e a capacidade apenas de capturar reversões, perdendo tendências. Futuramente, a estratégia pode ser aprimorada em aspectos como julgamento de tendência e volatilidade, gestão de posição e otimização de parâmetros.

- 1