Média Móvel, Média Móvel Simples, Declive da Média Móvel, Trailing Stop, Reentrada

Visão geral

A estratégia toma decisões de negociação com base na inclinação da média móvel (MA) e no preço em relação à posição da MA. A estratégia é comprada quando a inclinação da MA é maior do que o mínimo de inclinação e o preço é maior que a MA.

Princípio da estratégia

- Calcule a média móvel simples (SMA) de um período especificado como o principal indicador de tendência.

- Calcule a inclinação do SMA durante um período de janela especificado para determinar a intensidade da tendência atual.

- Quando o SMA é maior do que o mínimo e o preço é mais alto do que o SMA, a estratégia de compra é assumir que o mercado está em alta.

- Uma vez em jogo, a estratégia usa o mecanismo de rastreamento de stop loss e ajusta dinamicamente o preço de stop loss de acordo com o preço atual e a porcentagem indicada.

- Se o preço atingir o ponto de parada de rastreamento, a estratégia de liquidação e marcação de parada ocorreu.

- Quando um stop loss ocorre, a estratégia é reiniciada se o preço retroceder para uma determinada porcentagem abaixo do SMA.

- A estratégia é simplesmente fechar a posição se o preço cair abaixo da SMA.

Análise de vantagens

- Acompanhamento de tendências: A estratégia de ganhar dinheiro em uma tendência ascendente é ajudada por um cálculo de tendências através da inclinação do SMA e da posição do preço em relação ao SMA.

- Stop loss dinâmico: O mecanismo de stop loss de rastreamento, que ajusta a posição de stop loss de acordo com a dinâmica das mudanças de preço, pode proteger melhor os lucros e limitar as perdas.

- Retorno de entrada: Após a ocorrência de um stop loss, a estratégia retorna quando o preço retorna para uma determinada porcentagem abaixo do SMA para capturar uma potencial oportunidade de rebote.

- Flexibilidade de parâmetros: A estratégia oferece vários parâmetros ajustáveis, como o ciclo SMA, o mínimo de inclinação, o percentual de parada de rastreamento, etc., que podem ser otimizados para diferentes condições de mercado.

Análise de Riscos

- Sensibilidade de parâmetros: o desempenho da estratégia pode ser sensível à configuração de parâmetros, e a escolha inadequada de parâmetros pode levar ao mau desempenho da estratégia.

- Identificação de tendências: a estratégia depende principalmente da inclinação do SMA e da posição do preço em relação ao SMA para determinar as tendências, podendo ocorrer sinais errados em certas condições de mercado.

- Frequência de Stop Loss: O mecanismo de rastreamento de stop loss pode levar a frequência de stop loss, especialmente em situações de grande volatilidade do mercado, afetando a performance geral da estratégia.

- Risco de reintrodução: o mecanismo de reintrodução pode, em alguns casos, levar a estratégias de reintrodução para sofrer uma queda adicional, aumentando os prejuízos.

Direção de otimização

- Reconhecimento de tendências: pode ser usado em combinação com outros indicadores técnicos ou padrões de comportamento de preços para melhorar a precisão da identificação de tendências.

- Optimização de Stop Loss: Pode-se explorar outros métodos de stop loss, como stop loss baseado em taxa de flutuação ou posições de suporte/resistência, para se adaptar melhor a diferentes condições de mercado.

- Condições de reentrada: pode-se otimizar as condições de reentrada, levando em conta fatores como a amplitude e a duração do retorno de preços, para filtrar alguns sinais de reentrada desfavoráveis.

- Gerenciamento de posições: introdução de mecanismos de gerenciamento de posições, ajustando o tamanho das posições de cada transação de acordo com a volatilidade do mercado ou outros indicadores de risco para controlar o risco geral.

Resumir

A estratégia julga a tendência através da inclinação da média móvel e da posição relativa do preço em relação à média móvel e administra as transações usando mecanismos de rastreamento de parada e reentrada condicional. A vantagem da estratégia reside na capacidade de acompanhar a tendência, proteger a parada dinâmica e capturar oportunidades de reentrada. No entanto, a estratégia também apresenta problemas potenciais, como sensibilidade a parâmetros, erro de identificação de tendências, frequência de parada e risco de reentrada.

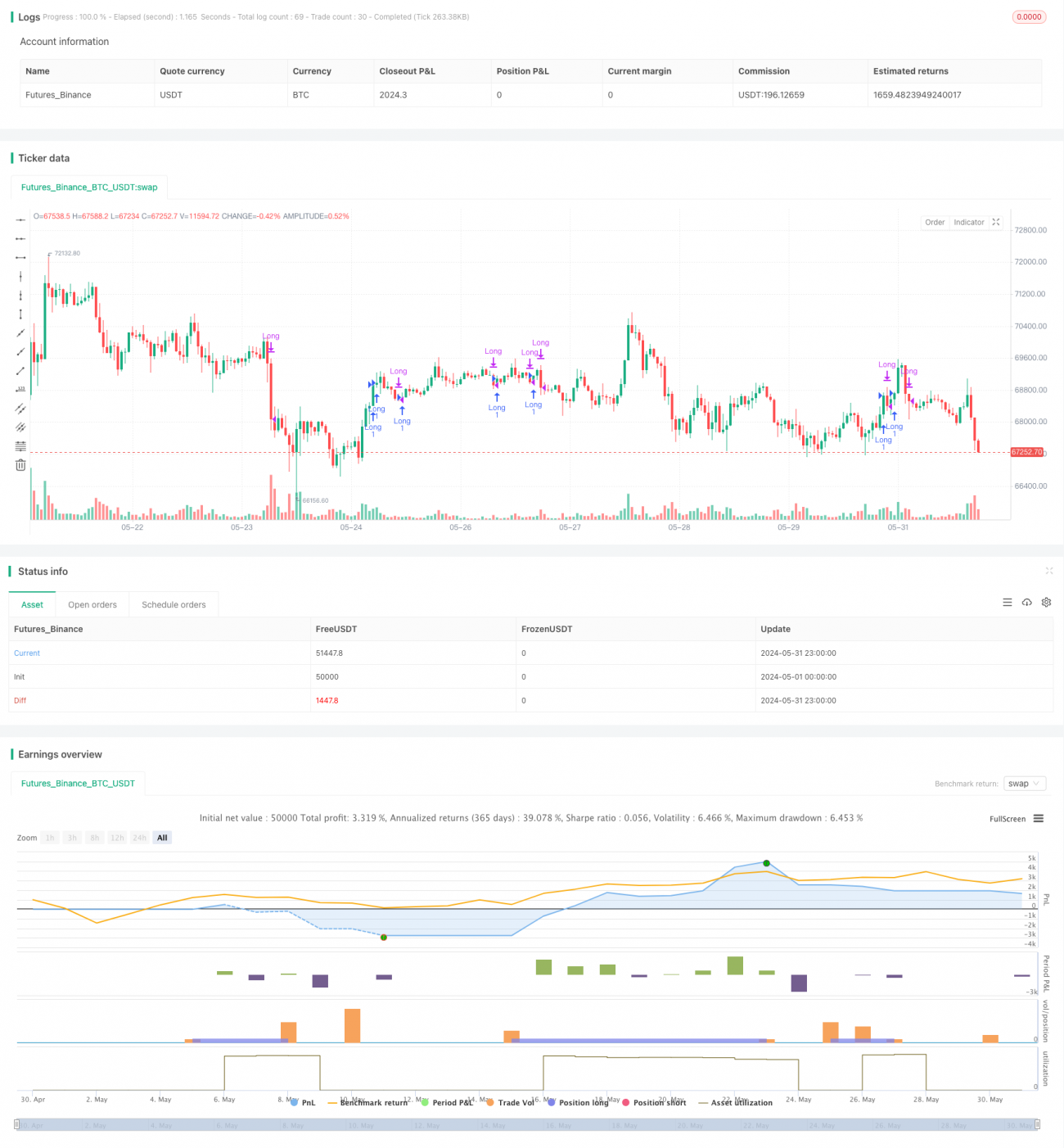

/*backtest

start: 2024-05-01 00:00:00

end: 2024-05-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("MA Incline Strategy with Trailing Stop-Loss and Conditional Re-Entry", overlay=true, calc_on_every_tick=true)

// Input parameters- 1